禮來VS諾和諾德:投資人該選擇誰

![]() FoolBull

FoolBull

2025年08月01日 03:08 GMT

關鍵點:

諾和諾德發布業績預警,大幅下調2025年全年銷售及營業利潤成長預期,主因是旗艦減肥藥Wegovy銷售表現低於預期。

禮來將於8月7日發布2025財年第二季財報,市場預期禮來的減肥藥Zepbound和糖尿病藥Mounjaro將推動強勁業績。

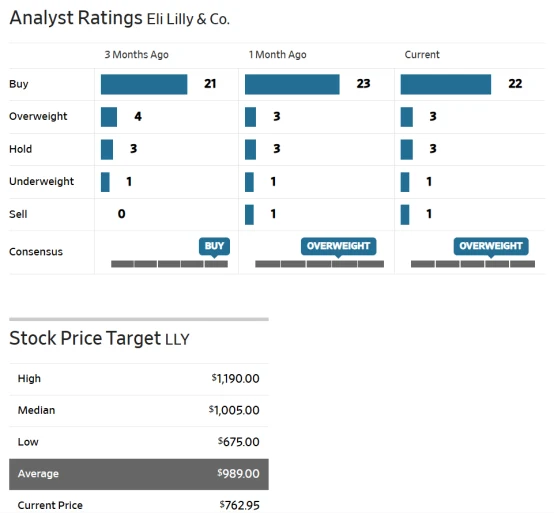

目前分析師普遍看好禮來,給出989.00美元的平均目標價,較目前股價具備約30%的上漲空間。

在減肥藥市場競爭不斷加劇時,禮來公司正逐步確立領先優勢。其競爭對手諾和諾德剛因Wegovy銷售不如預期發布獲利預警並引發股價重挫,年內跌幅已超36% 。而禮來旗下Zepbound和Mounjaro產品線則展現出更強的滲透能力與市場適應性,成為目前產業中少數仍具成長確定性的藥廠之一。

儘管年內股價小幅下滑,市場仍普遍預期將在8月7日公佈的2025財年第二季財報中釋放穩健訊號。面對產業估值壓力與政策擾動,禮來能否延續相對強勢地位,將是判斷減肥藥賽道投資價值的關鍵觀察窗口。

圖源:TradingView

禮來表現亮眼

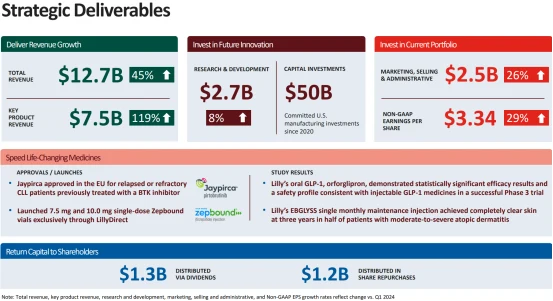

禮來2025財年第一季財報顯示強勁成長,主要由GLP-1類藥物推動,其業務表現明顯優於諾和諾德。第一季公司總營收達127.3億美元,年增45%,超出市場預期;調整後每股收益為3.34美元,較去年同期成長29%,亦高於預期。

關鍵產品方面,糖尿病藥物Mounjaro銷售額為38.4億美元,年增113%;新上市的減重藥Zepbound收入23.1億美元,年成長達347%,顯示其在快速擴張的減重市場中已建立起領先優勢。同時,該公司在腫瘤和免疫領域的非GLP-1產品也貢獻了約20%的成長。

圖源:禮來

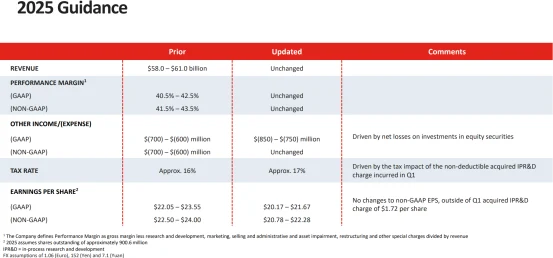

儘管當季業績全面超預期,禮來因15.7億美元的收購支出將全年每股收益指引下調至20.78至22.28美元(原預期為22.50至24.00美元),但維持全年收入指引不變,仍為580億至610億美元,同比增長區間為28%至35%。此外,FDA於2024年12月宣布結束替西帕肽短缺,供應鏈改善為GLP-1產品銷售在第二季的持續成長提供保障。

對於第二季度,市場預計禮來將延續強勁表現。總營收預估為147.1億美元,年增37%;調整後每股盈餘預計達5.57美元,年增41%。 Mounjaro預計將錄得45億美元銷售額,年增49%,受惠於持續成長的處方需求和健保覆蓋率擴大;Zepbound預計營收達30億美元,年增100%,在美國肥胖市場中維持約53%的份額。非GLP-1產品預計貢獻15%至20%的收入成長,腫瘤和免疫業務持續發揮支撐作用。

圖源:禮來

此外,禮來正加大對生產能力的投入,計畫投資40億美元新建四家工廠,並於2025年上半年將GLP-1類藥物產能提升60%。這將進一步鞏固其供應能力和市場份額。

但同時,投資人也需關注藥品定價和健保報銷調整對利潤率的潛在影響。整體來看,禮來可望憑藉產品組合優勢和產能擴張,在GLP-1市場取得更大主導權,其第二季財報將成為衡量此趨勢是否持續的重要驗證。

禮來的領先優勢

禮來正逐步在GLP-1市場上超越諾和諾德,尤其是在核心的美國市場,其成長速度和產品競爭力已開始顯現出主導優勢。

根據IQVIA的數據,2025年第一季Zepbound已佔據美國減肥市場53%的份額,而Mounjaro在糖尿病市場對Ozempic的替代率也超過50%。儘管諾和諾德仍在全球GLP-1市場佔據65%的份額,相比禮來的34%,但後者的成長曲線明顯更陡,搶佔市場的動能更為猛烈。

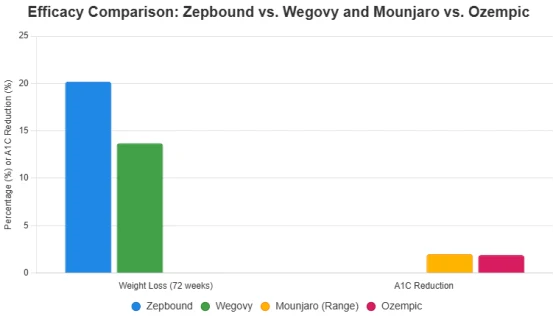

在療效方面,禮來也具備優勢。最新的SURMOUNT-5試驗顯示,Zepbound在72週內平均減重達20.2%,顯著優於Wegovy的13.7%;而SURPASS-2結果則表明,Mounjaro在降低A1C方面(2-2.3%)也領先於Ozempic(1.9%)。在一個以療效為核心驅動力的市場中,這種差異對醫生和患者的選擇有重要影響。

研發管線進一步加強了禮來的長期前景。其口服GLP-1藥物奧格列酮(Orforglipron)已在2025年第一季糖尿病第三期試驗中取得成功,並計畫年底遞交減肥適應症的申請。相較之下,諾和諾德的新一代產品CagriSema的減重效果(15.7%)低於Zepbound,而禮來的三靶點藥物Retatrutide預計將在2025年公佈後期臨床數據,被視為下一階段GLP-1領域的潛在變革者。

在定價和准入層面,儘管CVS Caremark自7月起優先報銷價格更低的Wegovy,短期對Zepbound構成壓力,但禮來透過LillyDirect平台以349至599美元/月的價格直接觸達患者,在支付能力和可及性方面建立了更靈活的管道。諾和諾德雖然與Ro平台合作提供499美元/月的服務,但在定價策略和後期市場准入方面面臨更多挑戰,特別是在仿製藥壓力加大的背景下。

諾和諾德7月29日下調2025年銷售成長預期至8%-14%(原為13%-21%),直接反映Wegovy需求疲軟和競爭格局惡化。這項訊號對比禮來在銷售、研發、准入等多個維度的持續推進,進一步突顯了後者在GLP-1賽道中的上升勢能。

風險並未消失

儘管禮來在市場表現上相對強勢,其股價在諾和諾德獲利預警發布後仍出現近5%的下跌,反映出投資人對肥胖藥市場整體成長放緩的擔憂。關鍵風險包括:若諾和諾德大幅降價,可能引發價格戰,削弱整個產業利潤空間;同時,肥胖及糖尿病藥物市場需求若低於預期,將影響兩家公司長期營收成長。

值得注意的是,複合藥局生產的仿製藥在一定程度上限制了品牌藥的定價能力,尤其是在美國這一全球最大藥品市場。雖然現行法規限制了某些仿製藥生產,但針對個人化配方的允許仍為市場帶來不確定性。

從長期來看,禮來憑藉強大的研發能力和多元化產品組合,在肥胖和糖尿病治療領域具備持續競爭優勢。公司領先的市場份額和管線產品的有序推進,有望支持公司未來數年的收入和利潤成長。目前分析師普遍看好該股,平均目標價為989.00美元,較目前股價具備約30%的上漲空間。

圖源:《WSJ》

投資人應關注禮來即將公佈的季度業績及全年指引,尤其是對實驗性藥物Orforglipron的最新進展。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊