通膨再上行,聯準會進退兩難

![]() FoolBull

FoolBull

2025年08月01日 03:35 GMT

關鍵點:

美國6月個人消費支出(PCE)物價指數同期飆升至2.6%,核心飆升至2.8%,年內高位,商品價格大漲成為主要原因。

儘管消費者支出仍維持成長,但實際購買力已達到成長,通膨壓力與成長並存。

聯準會在7月FOMC會議上連續第五次按兵不動,將聯邦基金利率目標區間維持在4.25%-4.50%不變,年內降息的可能在不斷下降。

在川普新一輪廣泛徵稅政策影響下,美國6月通膨數據全面回升,打破了通膨通膨預期預期。個人消費支出(PCE)物價指數季均超預期,核心通膨飆升一周高位,商品價格上漲成為主要推手。

儘管消費者開支仍維持成長,但實際購買力已達到嚴重,通膨壓力與成長並存,讓聯準會政策前景日益複雜化。目前9月議息會議僅剩不足通膨,通膨數據重新上行,導致市場重新定價降息時點。

關稅加強價格壓力

美國6月個人支出(PCE)物價指數較上月上漲0.3%,較去年同期漲幅成長2.6%,為年內高點;核心PCE年比持穩於2.8%,較上季也同樣為0.3%,與前月數據及市場預期均相同。這一反彈打破了近期消費回落的趨勢,顯示短期物價壓力正在積聚,核心通膨距離聯準會2%的目標顯然明顯增加。

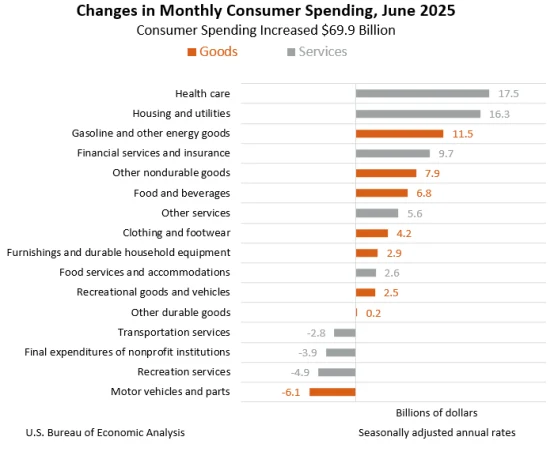

圖片來源:BEA

尤其是商品價格分項,較上季上漲0.4%,可見自1月以來最大單月漲幅。耐久財價格中,家具和家電漲幅高達1.3%,休閒用品和消費品上漲0.9%,服飾和鞋類再上漲0.4%。同時,能源價格在連續四個月下跌後反彈0.9%,為整體物價添一重壓力。

圖片來源:BEA

加速回升的主要驅動轉向“關稅政策輸入”,川普政府宣布的大範圍對外關稅措施已開始於6月價格數據中體現。而自7月30日起,美國總統川普宣布了一系列新的關稅政策,包括對韓國、巴西、印度及銅製品等輸入核心領域的高額成本加徵。這一輪關稅覆蓋最終消費,同時影響中間產品和原材料,導致企業生產上升,並透過庫存週期逐步結束價格。

企業端已有行動響應。寶潔(P&G)等消費品公司明確表示將上調美國市場價格,以因應關稅帶來的成本壓力。上述機制意味著商品價格壓力具有滯後性和持續性,將在未來兩到三季度中持續推高核心通膨水平,由此可見市場對「通膨持續回落」的樂觀預期。

消費動能正在分離

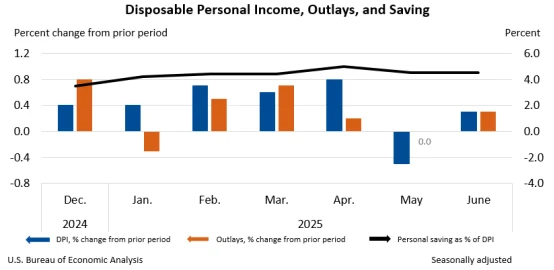

儘管名目個人消費支出(PCE)6月環比成長0.3%,但經通膨調整後的實際消費僅成長0.1%,前月為超過0.2%。服務支出仍是主要支撐項,但商品消費的邊際回溫難以掩蓋整體購買力設定的趨勢。

6月個人收入和可支配所得均較上季成長0.3%,其餘率維持在4.5%。勞動市場表現尚可,但疲軟軟訊號正在累積。首次申請失業救濟人數連續上升,持續申領人數維持在近195人。

圖片來源:BEA

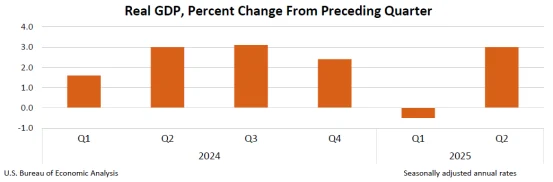

經濟學家預計7月漲幅4.2%,較6月4.1%。季度GDP年化成長3.0%,受貿易逆差收窄驅動,第二季萎縮0.5%。但關稅抬高成本、抑制企業招聘,嚴重勞動市場對的支撐。此外,薪資上漲,經通膨調整後的今年高峰0.9%,為近一年最低。

圖片來源:BEA

值得一提的是,高收入家庭開始出現財務壓力,而中低收入族群則面臨更明顯的通膨與利率雙重擠壓。在消費對GDP成長貢獻率超六成的背景下,消費動能的邊際疲軟將直接拖累未來幾季的經濟擴張。

聯準會進退兩難

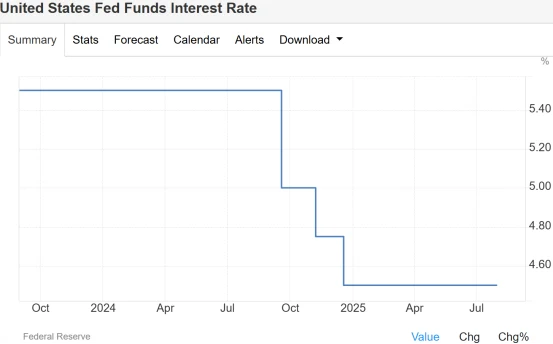

7月31日,聯準會在7月FOMC會議上連續第五次按兵不動,將聯邦基金利率目標區間維持在4.25%-4.50%不變。

圖片來源: TradingEconomics

FOMC聲明會議聲明指出,針對2%通膨目標「取得了進展」 ,語言近期更加嚴格。聯準會主席鮑威爾重申,未來政策路徑將由數據決定,9月是否會降息發出明確訊號。

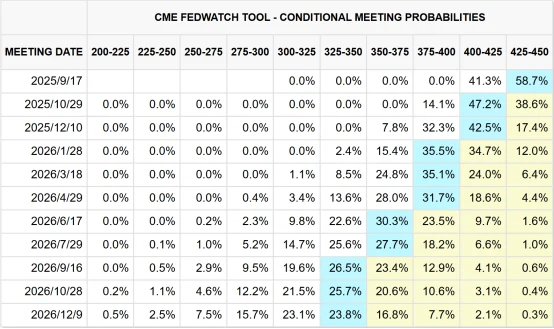

目前PCE數據顯示,通膨不但未能繼續緩解,反而因保單而輸入成本變化再度走高。這令聯準會在「控制通膨」與「支撐經濟」之間陷入困境兩難——過早降息通膨通膨,延遲成長可能會成長,關稅效應顯著加大軟著陸增量。市場預告近期已預計9月降息,除非7月及8月物價數據顯著轉好,否則年內首次降息或將延後至四季甚至2026年。

圖片來源:CME

結語

6月通膨數據打破了先前樂觀的預期,商品價格壓力與關稅開始形成合力,對核心物價構成持續上行驅動。在企業庫存反彈尚未完成的背景下,輸入型通膨仍將在通膨數月、聯準會的通膨政策強制後下移。

通膨路徑的再次上行,在衝擊金融市場對降息預期時間的同時,也限制了經濟維穩政策的空間。後續觀察的關鍵在於:關稅是否進一步升級、商品價格是否形成慣性放大效應,以及聯準會如何在成長與通膨之間重新尋找平衡。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊