第二個突破4兆美元市值的公司

![]() FoolBull

FoolBull

2025年08月01日 05:47 GMT

關鍵點:

在人工智慧與雲端運算的強勢驅動下,微軟交出了一份超出市場預期的財報。

財報推動盤後微軟股價大漲逾8% 。若漲勢持續,微軟市值將躍升至約4.1兆美元。

儘管估值偏高,但若以未來3-5年營收與獲利年均成長15%測算,微軟股價可望逐步上行至600–650美元。

7月31日,微軟公佈2025財年第四財季及全年業績,Azure雲端服務持續加速成長,成為公司成長的核心。當季營收與獲利全面超預期,推動盤後股價大漲逾8%。若漲勢持續,微軟市值將躍升至約4.1兆美元,正式躋身「4兆美元俱樂部」,成為繼英偉達之後,全球第二家突破該關鍵市值門檻的科技巨頭。

圖源:TradingView

業績表現亮點

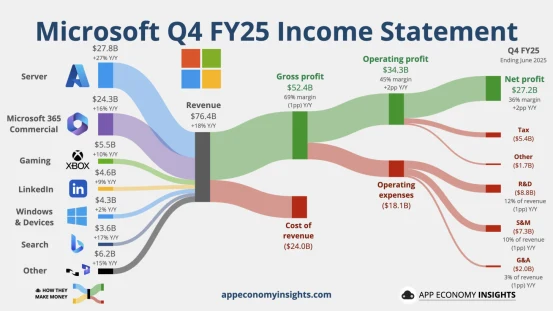

財報顯示,微軟第四財季總營收達764.4億美元,年增18%,明顯高於市場預估的738.9億美元。淨利達272億美元,年增24%,稀釋後每股盈餘(EPS)3.65美元,年增幅達24%。全年營收為2817.24億美元,年增15%,淨利為1018.32億美元,年增16%。

圖源:App Economy Insights

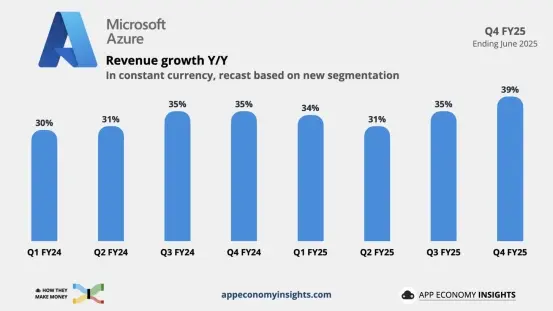

其中,智慧雲業務表現最為突出。該板塊營收為298.8億美元,年增26%,其中Azure雲端服務營收年增39%,大幅超出市場預期的35%左右。這一成長率創下兩年半來最高季度增速。全年Azure及其他雲端服務營收超過750億美元,年增34%,佔據公司總營收近27%的比例,成為驅動微軟整體成長的核心引擎。

此外,生產力與業務流程部門的表現也明顯提升。包括Microsoft 365在內的業務雲端產品營收年增16%,消費者端產品及雲端服務收入成長21%。個人計算部門營收134.51億美元,年增9%,實現穩定成長,尤其是Windows OEM及搜尋廣告業務成長較為顯著。

圖源:App Economy Insights

微軟財報中顯示,第四財季資本支出高達242億美元,年增27%,創下單季新高。財務長Amy Hood預計,2026財年第一季資本支出將超過300億美元,全年資本支出預計將超過1,200億美元,較市場預期顯著提升。

資本支出的加速主要用於擴大資料中心和提升AI算力基礎設施,以因應快速成長的雲端運算和AI服務需求。儘管微軟在資料中心基礎設施方面仍面臨供需緊張,但其持續投入顯示了公司對未來技術發展趨勢的堅定判斷和策略佈局。

此外,微軟對2026財年第一財季的業績預期保持樂觀,預計營收在747億至758億美元區間,超過市場預期,營業利潤率也預計提升至46.6%。生產力與業務流程、智慧雲端業務預計將持續保持兩位數成長,Azure雲端服務成長預期為37%。

圖表來源:Microsoft

Azure雲端業務強勁

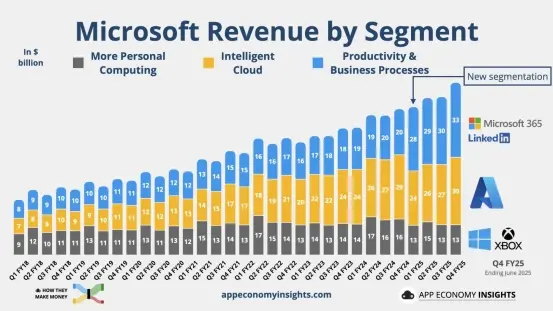

微軟2025財年全年營收2,817.2億美元,年增15%,營運利潤1,285.3億美元,較去年同期成長17%,淨利1018.3億美元,較去年同期成長16%,每股收益13.64美元,較去年同期成長16%。其中,微軟雲端業務全年營收467億美元,年增27%,佔總營收的16.6%。全年毛利率維持穩定,反映了雲端業務高利潤率與AI投資成本的平衡。

重要的是,微軟首次以美元揭露Azure業務規模,2025財年Azure及其他雲端服務營收超750億美元,年增34%,佔總營收約27%。 Azure營收成長率約為公司整體營收成長速度的兩倍。智慧雲端板塊全年營收佔總營收的40%以上,成為微軟業績成長的核心驅動力。

圖源:App Economy Insights

微軟CEO薩蒂亞‧納德拉指出,雲端運算和AI是各產業數位化轉型的關鍵動力,微軟正透過技術創新助力客戶適應新時代的市場需求。 Azure作為微軟雲端平台的核心,受惠於AI服務需求爆發,大幅加速成長。

特別值得注意的是,微軟首次揭露了Microsoft 365 Copilot的每月活躍用戶達到1億,這反映出AI整合的生產力工具逐步實現商業化和規模化,推動業務應用收入提升。微軟同時持有OpenAI股份,利用英偉達的高效能晶片資源,進一步提升其AI模式訓練與雲端服務能力。

現在是買入時機嗎?

目前,微軟受到華爾街的廣泛看好。根據TipRanks的統計,33位分析師在過去3個月提供12個月目標價,平均目標價558.71美元,較最新收盤價513.24美元上漲約9%。共識評級為“強力買”,包括30個“買入”、3個“持有”、0個“賣出”。

分析師一致看好Azure的39%成長和AI業務175%年化營收成長。 Wedbush稱微軟正進入AI貨幣化的下一個階段,Copilot和Azure是關鍵驅動。

從估值角度來看,微軟目前市值已升至約4.1兆美元,盤後股價報555.20美元明顯高於52周高點(518.29美元),市場對其未來成長的預期已高度反映在股價上。目前本益比約39.6倍,處於歷史高位,可能限制短期進一步上漲空間。財報後單日超過8%的漲幅,也可能引發部分投資人獲利了結。

不過,儘管估值偏高,但若以未來3-5年營收與獲利年均成長15%測算,微軟股價可望逐步上行至600–650美元。對於中長期投資者,仍具配置價值。策略上建議在550美元以下採取分批建倉方式,例如將資金分三次買入以平滑建倉成本,降低高估值帶來的短期波動風險。若已持有,可繼續持倉,等待股利與資本增值帶來的報酬。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊