9月降息可能正在降低

![]() FoolBull

FoolBull

2025年08月01日 05:54 GMT

關鍵點:

聯準會在7月FOMC會議上將聯邦基金利率目標區間維持在4.25%-4.50%不變。

主席鮑威爾未對9月降息作出引導,並表示「現在下定論仍為時過早」。

市場對9月降息預期明顯下降。但若未來數據顯示就業市場顯著惡化或通膨緩解,降息可能會大幅下降。

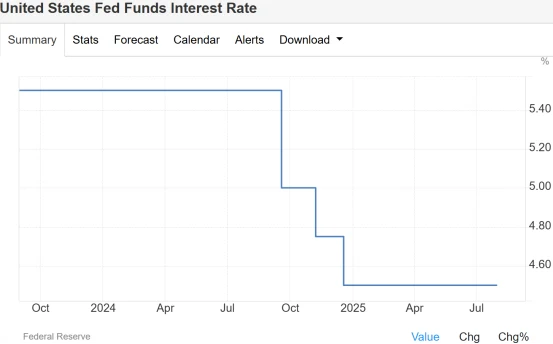

如市場普遍預期的那樣,聯準會將在7月FOMC會議上維持利率不變。但聯準會主席鮑威爾在隨後的新聞中引發釋放9月降息的明確訊號,轉而強調通膨和關稅不確定性仍維持這一點。此舉迅速打壓市場對秋季的押注,市場對9月降息的預期明顯相同。

圖源:貿易經濟

鮑威爾講話偏鷹

7月會議的結果反映了聯準會的通膨壓力和經濟恐慌之間的精密平衡。

聯準會在7月FOMC會議上連續第五次按兵不動,將聯邦基金利率目標區間維持在4.25%-4.50%不變。投票結果顯示,9票贊成、2票反對,1位主席缺。值得注意的是,董事沃勒和鮑曼投下反對票,請立即降息25個基點。這是自1993年以來,首次有聯準會主席在利率決策上提出異議。

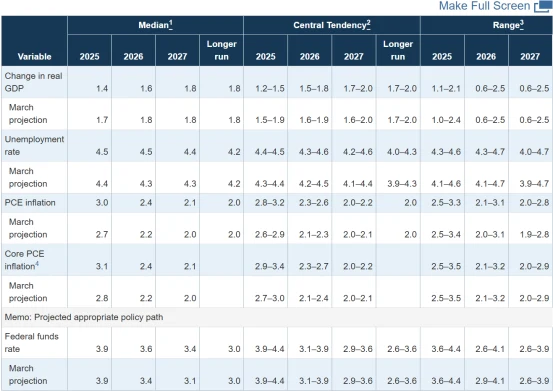

經濟展望方面,FOMC債務成長了2025年經濟成長的評估,將GDP成長預期從2.1%至1.7%,預期微增4.4%,核心PCE通膨預期從2.5%上調至2.7%。但聲明中仍維持「勞動市場信貸、通膨略高」的GDP,顯示委員會整體評估仍維持信貸成長。

圖源:Fed

市場最關注的,是鮑威爾在記者會上的演講。他在記者會上強調,經濟成長有些令人擔憂,但勞動市場依然飢餓,飢餓仍達到目標,關稅通膨看似屬於整體,但影響的不確定性仍然很高。他選擇當前利率在「限制性」區間,未來降息是否將參照「整體數據表現」而定,9月前將宣布兩輪就業和通膨數據,這些將成為其決策關鍵。

他未對9月降息是否形成引導,稱“現在下定論還為時過早”,這種狀態與雙方市場預期顯著相反,阻斷了市場對短期降息的樂觀情緒。

值得一提的是,這次鮑威爾「拒絕指引」的表態,正值川普公開施壓聯準會之間的關係。川普日前曾聲稱「我聽說他們將在9月降息」 ,顯然意在推動更大規模的貨幣政策。分析家指出,鮑威爾這次轉向鷹派,反映了對通膨和北韓路徑政策的權威態度,同時也是對聯準會獨立性的再次捍衛。

市場調整預期

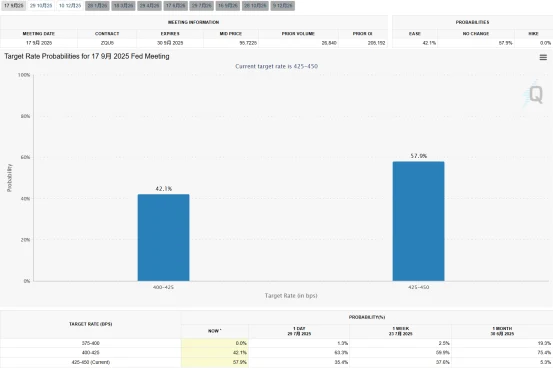

在鮑威爾講話前,利率互換市場曾預期9月降息機率高達65%,但講話後迅速回落至約41%。 CME FedWatch工具顯示,目前市場預期9月維持利率機率不變為57.9 %,而降息機率為4.2.1 %。到10月會議,降息機率仍將回升至80%,但降息路徑已不再明朗。

圖源:CME

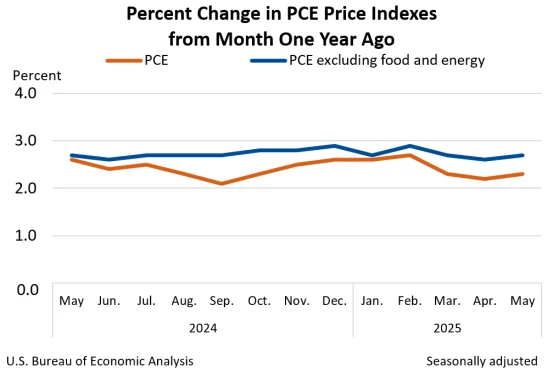

同時,通膨壓力正在加劇。目前核心PCE通膨率接近2025年6月為2.7%,Fed2%目標。鮑威爾指出,服務類通膨率將回落,但關稅將推高部分商品價格。

圖源:BEA

最新動態顯示,川普政府宣布的關稅新關稅政策,涉及關鍵商品和主要貿易夥伴,正在進一步加劇通膨和經濟前景。包括50%銅產品關稅和對巴西、印度的關稅等,可能進一步推升輸入性通膨,抑制通膨空間。

與此同時,鮑威爾指出市場“總體平衡”,目前已維持在4.1%,薪資成長雖令人擔憂,但仍跑贏通膨。就業市場的通膨降低了即時降息的必要性,也支持了聯準會「觀望決定隨後行」的態度。

圖源:美國勞工統計局

降息的可能

儘管鮑威爾在記者會上表現穩定,但聯準會卻徹底關閉9月降息的大門。相比明顯的拒絕,更準確的說法可能是,聯邦儲備銀行將選擇「靜觀其變」——決策將高度依賴未來兩個月的數據表現。換言之,一旦宏觀指標出現明顯緊張,聯準會仍可能迅速轉向。

從經濟基本面來看,目前確實為息降打開空間的條件。FOMC這次通膨了GDP成長預期,正是對消費趨弱與出口疲軟的直接反應。如果7月和8月的就業與通膨數據出現疲軟走勢,聯儲很可能藉機在9月啟動寬鬆週期存在。

值得關注的是,內部反對票並非象徵性的關閉,而是釋放出越來越多決策者對高利率持續性的質疑。兩位委員投票支持立即降息,顯示聯邦儲備銀行內部對當前政策立場的鬆動,未來若數據演變符合他們的擔憂,誠然的一派將獲得更多支持。

華爾街的主流機構也開始押注眾多周期即將開啟。高盛仍預計9月、10月與12月將各降息25個基點,構成全年75個基點的完整降息路徑。花旗則認為9月將成為持續降息的起點。如果未來數據證實物價壓力暫時只是擾動,聯準會將擁有更多迴旋餘地,預計將當前「略中性」的利率拉回至更合適的水平。

因此,未來兩個月的數據至關重要,若就業市場顯著惡化或通膨壓力緩解,9月降息可能加劇;否則,大規模政策可能延後至2025年底。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊