股市、美元與泡沫

![]() FoolBull

FoolBull

2025年08月02日 02:13 GMT

美股一週整體收盤走弱,市場缺乏明確方向。等權重的景順標普500等權重ETF(RSP)下跌約0.6%,而市值加權的大盤指數則幾乎持平,當前市場正在短暫下行。在本應消息密集的一周開局,市場卻顯得格外平靜,尚無值得討論的重大變化出現。

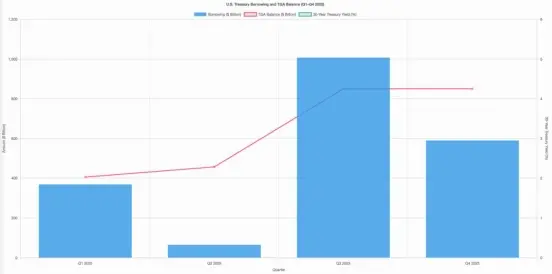

同時,美國財政部公佈了新一輪的融資計劃,意圖在9月底和12月底之前,將財政部普通帳戶(TGA)餘額重建至8500億美元。這一目標比4月預期大幅提高,意味著財政部計劃在本季借款超過1兆美元,較先前預測多出4,530億美元,並在下一季再融資5,900億美元。

這項計畫釋放出一個訊號:財政部並不打算改變當前,將持續透過加強發債力度重建TGA。多數市場參與者預期,本輪融資將以發行國庫券(T-Bills)為主,具體操作方案將在周三上午公佈。

雖然利率整體波動不大,但30年期美債殖利率仍小幅上行3.5個基點,升至4.96%。進一步的,財政部重建TGA的過程將從銀行系統中獨立,減少資金的預算,從而流向金融市場的資金。

簡而言之,即使當前股市表面風平浪靜,但當前緊密的財政融資操作也正對股市資金構成影響,這可能在未來導致金融市場波動。

值得一提的是,今日市場最顯著的波動出現在外匯領域。隨著貿易協議宣布,美元顯著走強,尤其兌歐元升值明顯,對美國而言頗具優勢。不過,該協議是否能夠落地仍存在不確定性,因其尚需歐盟各成員國批准。

圖源:TradingView

值得注意的是,美元走強不僅影響匯率,還可能對全球市場產生深遠影響。由於匯率變動體現的是美元流通程度的衡量,美元升值意味著全球匯率壓力上升。

同時,美股整體表現相對平穩,波動有限。標普500指數即將進入超買狀態,RSI接近70,且價格運行於布林帶上軌之上。雖然在強勢趨勢中,指數可能維持超買狀態一段時間,但在美元持續升值、實際波動率偏低的背景下,這樣的平衡可能很難長久維持。

股市超買,這次真的不一樣嗎?

人們總是這麼說。

公平地講,他們這次確實有些道理。目前這輪科技熱潮,在許多方面與2000年網路泡沫有本質差異。然而,每一個「不同」的地方背後,往往隱藏著似曾相識的影子,每一個樂觀的理由背後,也都存在著值得擔憂的風險。

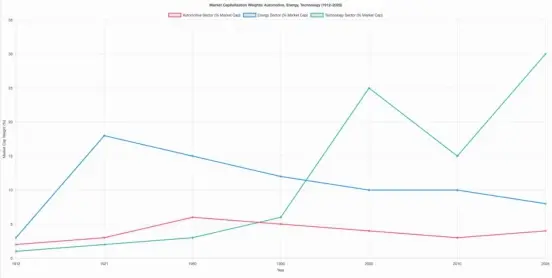

本週的數據圖正是這種場景的縮影——它顯示了美國半導體產業的市值權重已攀升至歷史新高。

對樂觀者來說,從歷史來看,隨著經濟發展演進,不同產業總會輪流成為資本市場的主角。一個產業市值比重的上升,通常反映了它對經濟的重要性提升。例如汽車普及帶動了通用汽車在20世紀的長期主導地位;能源產業的市值權重從1912年的約3%上升到1921年的18%,之後在10%-20%之間徘徊近一個世紀;科技業在90年代初的市值佔比約為6%,網路泡沫破裂之後的十年中平均維持在15%左右,等等。

從這個角度來看,如果我們正處於一個由人工智慧驅動的新時代,半導體的重要性水漲船高,那麼其市值比重的快速上升,或許不僅合理,甚至是健康的體現。

而對悲觀者來說,他們的問題是:目前股市是否過熱、是否太快?

即使承認半導體具有長期價值,從戰術層面來看,其估值和市場熱情可能已超越短期合理區間。歷史上,許多產業在市值權重迅速飆升後,最終都出現劇烈回調,即使它們最終仍在經濟中佔有一席之地。例如:能源產業曾多次經歷從極度繁榮到嚴重衰退的周期;多個產業板塊曾在炒作頂峰時擁有高得驚人的市值佔比,隨後迅速縮水;即使調整後這些行業仍比炒作前更強,但從峰值跌落的幅度往往驚人。

換言之,即使“這次不同”,市場對半導體的定價可能仍需要時間消化和修正。過快的上漲往往意味著劇烈的波動在後頭。從週期視角來看,我們目前正同時處於三個疊加週期之中:首先股市週期處於上漲中段,表現強勁;其次當前正處於技術炒作週期:圍繞AI、晶片、新能源的故事吸引了大量資金;最後也是泡沫週期,某些資產價格已出現過度投機跡象。

泡沫週期中最危險的是“融化階段”,也就是市場在極度亢奮中加速上行、估值飆升。這一階段的雙重風險在於做空者可能過早出場,因為泡沫往往比想像中走得更遠。此外持有者也很容易掉以輕心,而如果像今年四月發生的趨勢逆轉來襲,崩盤速度可能毫無預警且極為迅猛,正如過去所發生的那樣。

因此,現在並不是輕言方向的時候,而是強化風險意識的時候。我們需要的是保持清醒,認識到上漲背後的投機因素,透過多元化策略和資產配置對沖風險,在必要時可以適當利用對沖工具進行保護,確保不會因一次劇烈調整而元氣大傷。這是一個令人振奮也令人焦慮的階段。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊