你不能錯過這只提供高股息的優質能源股

![]() FoolBull

FoolBull

2025年08月01日 09:25 GMT

在當前利率高漲、股市波動加劇的宏觀環境中,擁有穩定現金流、明確分紅政策和擴張能力的資產類別受到越來越多機構投資人重視。 Energy Transfer LP(NYSE: ET)作為美國最大的中游油氣基礎設施營運商之一,具備穩健的獲利能力、明確的成長路徑和可持續的分紅覆蓋能力,其投資價值正受到保守型和長期型投資者的關注。

目前,該股估值仍處於合理偏低水平,為有意佈局穩定回報資產的投資者提供了進入機會。

圖源:Energy Transfer

高分紅且具備安全邊際

Energy Transfer是一家主有限合夥企業(MLP),營運美國最大的中游能源基礎設施網絡,涵蓋天然氣、原油、天然氣液體(NGL)、精煉產品及液化天然氣(LNG)業務。

截至2025年7月底,Energy Transfer的分紅收益率約為7.9%,為同類中游MLP中的較高水準。與之形成對比的是,Alerian MLP ETF追蹤的平均分紅殖利率為7.1%,而標普500的平均股息率僅1.3%左右。

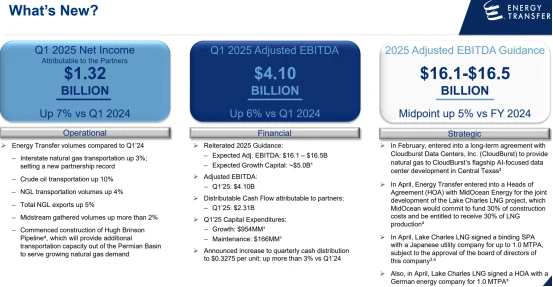

儘管分紅率較高,Energy Transfer的分紅覆蓋率(distributable cash flow coverage ratio)維持在安全區間。 2025年第一季,公司可分配現金流量為23億美元,而實際分紅支出約11億美元,覆蓋率超過2倍,遠高於業界標準的1.3倍。此結構確保了公司在不依賴外部融資的前提下,仍可維持穩定分紅並投入資本開支。

Energy Transfer穩健的財務表現為其維持高分紅政策提供了堅實基礎。 2025財年第一季,公司營收210.2億美元,調整後EBITDA為41億美元,較去年同期成長5.67%,主要得益於管線系統吞吐量的持續成長。歸屬於普通合夥人的可分配現金流(DCF)達23.1億美元,是當季分派額的2.1倍,意味著在支付11億美元分紅後,仍有12億美元可用於資本開支與償債,現金流覆蓋能力處於行業領先水平。

同期淨利為17.2億美元,年增1.65%;每股收益為0.37美元,較去年同期成長15.63%,反映出獲利結構的持續改善。

圖源:Energy Transfer

從中長期趨勢來看,公司自2020年以來EBITDA從105億美元成長至2024年的155億美元,年複合成長率達10.2%。 2025年管理層預計EBITDA將進一步成長至161至165億美元,年增3.9%-6.5%。目前槓桿率為4.1倍,處於其長期目標區間(4.0-4.5倍)下限,持續鞏固其投資等級信用評等(標普BBB)。此外,公司持有65億美元流動性儲備,2024年已償還債務12億美元,反映出資產負債表的持續修復。

圖源:Energy Transfer

值得注意的是,在過去三年中,Energy Transfer改善了財務槓桿。 2020年底公司淨負債/EBITDA一度升至5.5倍以上,但截至2025年Q1,該比率已降至4.2倍,接近公司設定的4.0-4.5倍目標下限。評等機構穆迪與標普均維持其投資等級展望「穩定」。

同時公司在過去12個月的自由現金流(FCF)約為34億美元,意味著其在支付分紅、維持營運與資本支出後,仍有顯著剩餘現金流可用於債務償還與潛在併購。這為其未來週期中的資本支出擴張或再融資提供緩衝。

業務結構多角化

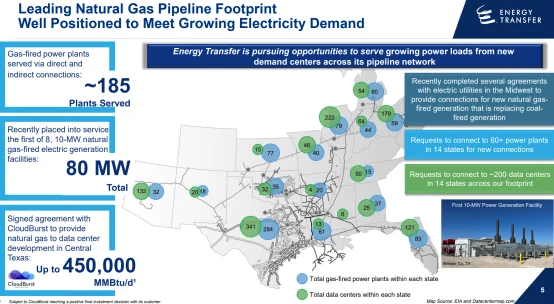

Energy Transfer的核心競爭優勢在於其高度整合和多元化的資產組合。公司營運逾12萬英哩管道,涵蓋原油、天然氣、天然氣液體(NGL)和成品油的運輸、處理和儲存。此外,還包括多個終端、壓縮設施和出口資產,尤其在美墨邊境和墨西哥灣出口業務中擁有領先地位。

圖源:Energy Transfer

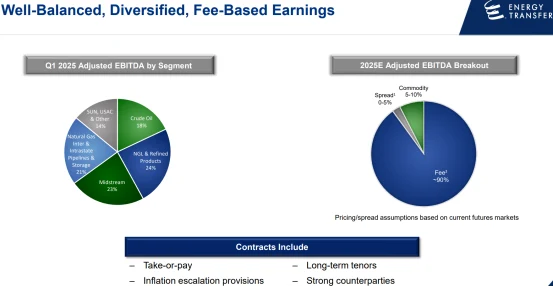

2024財年,公司90%的EBITDA來自基於費率的合約收入,其中相當部分受監管或為take-or-pay結構。這類收入模型不受大宗商品價格波動影響,為投資者提供了明確的現金流量可預期性,也降低了獲利波動性。

在所有營運資產中,天然氣中游業務貢獻最高,佔總EBITDA約50%。 NGL業務和原油運輸業務分別佔據約30%與15%,其餘來自終端和其他輔助設施。能源結構去碳趨勢推動天然氣發電成長,公司天然氣業務在新建管線和加工能力上的投資尤其活躍。

未來成長

Energy Transfer在資本投資策略上維持高紀律性。2025財年,公司預計資本支出約50億美元,主要用於天然氣加工能力擴張、出口終端升級及新建管道系統。這些項目多數將在2026年下半年至2027年初逐步投產,預計將帶來每年約7億至10億美元的增量EBITDA。

除有機成長外,公司並未放緩外延式併購步伐。 2023至2024年間完成Crestwood Equity、WTG Midstream和Lotus Midstream等三項關鍵資產的整合,總交易額超過120億美元。這些交易不僅補強了在二疊紀盆地、Haynesville與Delaware盆地的佈局,也提升了連接出口終端的物流效率與現金流強度。

公司管理層多次重申,其收購策略以現金流量立刻增厚(accretive)、相容現有網路並具備長期成長潛力為前提,不會犧牲資本結構穩定性。這項策略提高了併購後期協同效應可實現度,並獲得市場認可。

圖源:Energy Transfer

估值具有吸引力

截至7月31日美股收盤,Energy Transfer股價報收18.04美元。儘管過去一年該股累計下跌4.62%,但華爾街仍維持正面預期。根據《華爾街日報》的統計,目前有16位分析師給予買進評級,平均目標價為22.67美元,較目前股價有超過25%的上漲空間。

圖源:TradingView

從估值角度來看,Energy Transfer目前仍被市場低估。 2025年預期EV/EBITDA為6.8倍,低於美國中游管線企業7.5至8倍的產業平均。同時,該公司2025年自由現金流收益率預計在10%至11%之間,顯著高於美股整體市場約3.5%的平均水準。

這一估值水準尚未充分反映其穩定的現金流能力、股利可持續性以及成長前景,為投資者提供了估值重估的空間。

雖然面臨政策與監管不確定性及能源結構轉型等挑戰,但Energy Transfer仍具備明確的現金流優勢與估值吸引力。對於風險偏好適中、追求穩定現金流回報並能接受MLP結構的長期投資者來說,Energy Transfer是美國能源基礎設施板塊中具備配置價值的優質選擇。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊