伯克希爾獲利大跌,但你仍需相信巴菲特的長期邏輯

![]() FoolBull

FoolBull

2025年08月04日 06:26 GMT

關鍵點:

2025年Q2,伯克希爾營收為925.15億美元,較去年同期下降1.2%;淨利為123.7億美元,較去年同期暴跌59%。

公司對卡夫亨氏投資提列37.6億美元減損,將其帳面價值降至84億美元。

公司連續第11季淨賣出股票,未進行股份回購,並警告美國關稅政策可能對其業務和股權投資造成不利影響。

在巴菲特即將退休的過渡階段,伯克希爾·哈撒韋(Berkshire Hathaway)公佈了2025年第二季財報。儘管營收和淨利潤雙雙超過市場預期,但年比大幅下滑,顯示獲利品質正面臨實質壓力。特別是再度提列大額投資減損,讓投資人不得不重新評估這家「安全邊際」代表企業的資本配置成效。

不過,從資產結構穩定、現金流充裕以及主要業務部門的穩健來看,伯克希爾的長期投資邏輯依然成立。財報釋放的核心訊號是:儘管短期獲利承壓,但伯克希爾仍保持穩健的營運基本面,巴菲特長期主義的核心並未動搖。

利潤大幅下滑

2025年第二季度,伯克希爾‧哈撒韋實現營收925.15億美元,年減1.2%;淨利為123.7億美元,年比大幅下滑59%。獲利下行的核心原因在於投資淨收益的大幅收縮:從去年同期的187.5億美元降至本季的49.7億美元,跌幅超過73%。其中最直接的拖累來自投資淨收益——從2024年同期的187.5億美元銳減至49.7億美元,跌幅超過73%。

圖源:伯克希爾·哈撒韋

在宏觀環境不確定性加劇、市場波動率提升的背景下,投資報酬率的劇烈波動對伯克希爾的獲利穩定性構成挑戰。這種依賴金融資產公允價值變動的獲利結構,與公司一貫強調的抗週期性經營邏輯形成一定反差。

尽管每股收益达8601美元,超出市场预期7443美元,但与去年同期21122美元相比跌幅显著,反映出当前财务表现的质量弱化。

此外,伯克希尔本季度整体利润大幅下滑,主要源于投资端波动,但从主营业务来看,公司的产业基本面仍保持增长,对整体财务表现提供一定支撑。然而,在外部不利因素影响下,这些业务的正面贡献仍不足以完全对冲利润的整体下滑。

具體來看,鐵路運輸業務(BNSF)本季獲利年增19%,受惠於美國製造業活動恢復及物流需求回升。在經濟循環部分企穩的背景下,實體運輸需求仍具備動能。能源板塊獲利年增7.2%,持續貢獻現金流。製造、服務與零售業務實現營運利潤36億美元,年增6.5%,顯示公司在中低波動性消費與製造領域仍擁有穩固的市場地位,對利潤成長構成支持。

圖源:伯克希爾‧哈撒韋

但同時,保險業務的表現則反映出抗衝擊能力正面臨考驗。雖然承保利潤達25億美元,但受南加州野火事件影響,提列損失高達12億美元,導致承保收入較去年同期下降12%。儘管保險投資端小幅成長1.4%,對利潤有一定緩解作用,但力道有限。

目前,伯克希爾的產業業務整體仍具備成長能力,但其穩定性在面對自然災害和匯率波動等外部衝擊時並未展現出百分之百的抵禦能力。

罕見的失誤

本季度,伯克希爾對卡夫亨氏(Kraft Heinz)提列了37.6億美元減值,將其帳面價值降至84億美元。這已是公司在過去六年中第二次對該資產進行大額減損。自2019年首次減損129億美元以來,伯克希爾累計減記金額已達166.6億美元,遠超過初始投資成本。

回顧2015年巴菲特推動卡夫與亨氏合併後的戰略邏輯,無論是對協同效應的預期、品牌護城河的判斷,或是對消費趨勢的評估,均出現偏差:協同效應未能實現,整合成本居高不下,毛利率未獲實質性改善;品牌力弱化,公司在「健康化、個性化」中遲遲未做出創新

卡夫亨氏目前股價約27.4美元,較2016年高點暴跌逾60%,同期標普500指數上漲超200%。從長期回報看,顯然跑輸大盤。這項失誤清楚反映出伯克希爾在傳統消費股上的選股邏輯老化,與AI、科技主導的新市場環境產生脫節。

圖源:TrdingView

值得注意的是,雖然帳面價值縮水嚴重,但根據測算,伯克希爾因享有優先股高息與特殊交易結構,仍獲得累計接近60%的總回報,這說明股神巴菲特在獲取交易條款方面依然遠勝普通投資者,但這並不掩蓋其在核心判斷上的偏差。

資本配置策略趨於保守

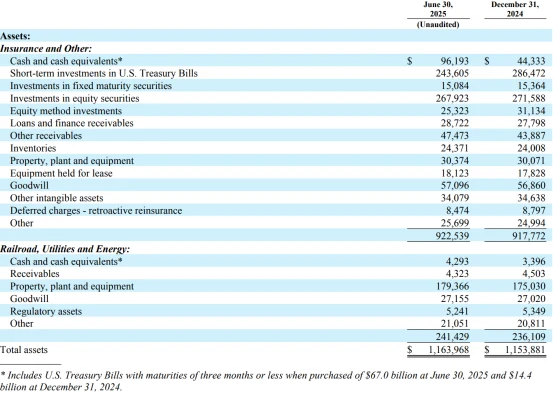

財報顯示,截至第二季末,伯克希爾持有現金及等價物3,441億美元,略低於第一季末的3,470億美元,仍處於歷史高點。此外,公司已連續11季淨賣出股票,2025年上半年淨賣出規模達45億美元,且本季未進行股份回購。

這項資本配置策略反映出管理階層對當前資產估值與宏觀環境持謹慎態度,缺乏足夠吸引力的新投資標的。

此外,財報特別提及川普新一輪「對等關稅」政策對公司構成潛在風險,尤其在消費品和跨國業務領域。伯克希爾明確表示,幾乎所有經營單位都可能受到負面衝擊,政策風險的提升將進一步壓縮公司未來的獲利彈性。

截至2025年8月1日,伯克希爾A類股報711,480美元,年初至今上漲4.49%,略低於同期標普500指數6.06%的漲幅。但自5月宣布巴菲特將在年底退休以來,公司股價已較高點下跌逾10%,明顯跑輸大盤。

圖源:TradingView

市場對「後巴菲特時代」的資本配置能力和管理風格延續性持續觀望,這是當前波克夏估值承壓的核心原因之一。自巴菲特宣布將在2025年底退休以來,投資者對其繼任者能否延續一貫的投資紀律和長期主義策略提出質疑,也對公司在當前宏觀與政策不確定性中的反應能力保持謹慎。這種預期差正在主導市場對波克夏短期股價的定價邏輯。

然而,若將視角拉長,波克夏的長期績效和財務結構仍穩固,具備系統性優勢。自1965年至2024年,公司年化複合成長率達19.9%,顯著跑贏標普500指數同期的9.9%;2024年全年股價上漲25.5%,實現連續第九年正回報;保險業務穩定輸出的浮存金規模維持在1700億美元以上,為低成本資本配置提供持續支撐。

圖源:TradingView

目前估值雖缺乏強力催化劑,但對於具備耐心與風險承受能力的長期投資者而言,伯克希爾依舊是一類稀缺的複合型資產。關鍵在於,市場如何重新理解巴菲特體系的可延續性,而這正是下一個階段重新定價的核心變數。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊