亞馬遜被低估了嗎?

![]() FoolBull

FoolBull

2025年08月04日 08:16 GMT

關鍵點:

2025年Q2 ,亞馬遜實現1,677億美元營收和182億美元淨利潤,均超出市場預期,但AWS 的成長率低於微軟Azure和Google雲端。

在AI推動的雲端運算競賽中,市場對成長速度的關注可能掩蓋了更關鍵的獲利結構差異。

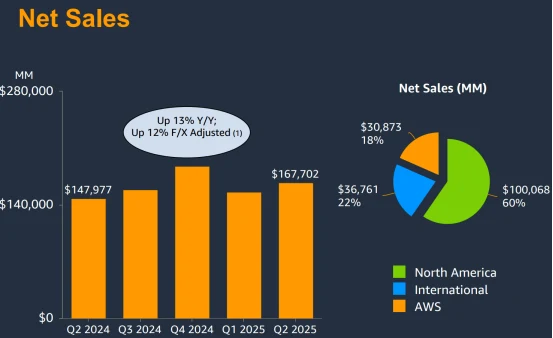

2025年第二季度,亞馬遜實現1,677億美元營收和182億美元淨利潤,均超出市場預期,但AWS 17.5%的成長率低於微軟Azure( 39 %)和Google雲(32%),引發投資人擔憂,股價盤後下跌8.27%。然而,從利潤結構來看,AWS貢獻了公司超過一半的營運利潤,營業利益率高達33%,遠高於亞馬遜核心零售業務的6.6%。這項特徵使得AWS是亞馬遜整體獲利能力的核心支柱,也是未來估價重估的關鍵變數。

圖源:TradingView

相較之下,微軟和Google雖然在雲端收入成長方面更具速度優勢,但其雲端業務利潤率顯著低於軟體、廣告等傳統主力板塊,長期可能對整體獲利能力構成「稀釋效應」。這意味著,目前市場對AWS成長速度的下調反應,可能忽略了亞馬遜在獲利品質與現金流穩定性上的優勢。

AWS的獲利核心

2025年第二季度,亞馬遜實現總營收1,677億美元,年增13%,淨利達182億美元,每股收益1.68美元,均高於市場預期。然而,財報公佈後公司股價卻下跌8.27%,收在214.75美元,市值降至2.29兆美元。

圖源:Amazon

導致市場反應負面的直接原因,是AWS雲端服務當季營收年增17.5%,低於微軟Azure的39%與Google雲端的32%,引發對其成長動能減弱的擔憂。

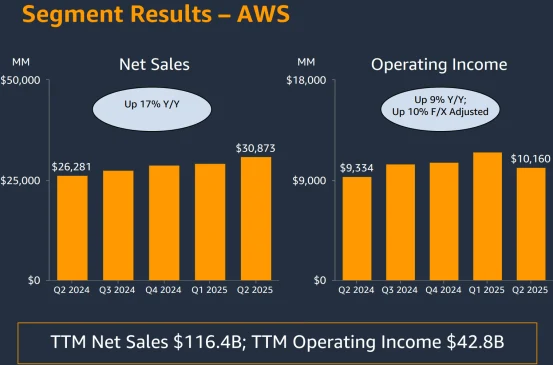

但這項解讀或忽略了獲利品質與未來收入儲備的核心價值。 AWS本季實現營業利潤101.6億美元,營運利潤率為33%,顯著高於亞馬遜電商業務6.6%的利潤率,構成公司利潤的主要來源。 2024年,AWS收入佔亞馬遜總收入比重為17%,而在2017年這一比例僅為9.8%。在此期間,公司整體營業利益率從2.3%提升至10.7%,AWS正是關鍵驅動。

圖源:Amazon

未來成長前景同樣具備實質支撐。根據New Street Research分析,AWS本季積壓訂單年增25%,達到1,950億美元,為公司提供了高可見度的營收保障。此外,亞馬遜正在推動2025年約1,000億美元的資本支出計劃,以緩解產能限制並強化AI算力基礎設施。分析師普遍預計,這項擴增將推動AWS下半年增速回升至20%以上。

估值方面,截至財報發布後,亞馬遜TTM市盈率為32.74倍,低於5年平均72倍,已跌至歷史中低點區間。考慮到AWS穩定的利潤貢獻、高確定性的未來訂單和資本投入後的擴張潛力,當前股價反映出的市場預期明顯偏向保守。

微軟與Google的成長代價

2025年第二季財報顯示,微軟與Google在雲端運算領域持續維持高速成長,但這一趨勢背後潛藏的利潤率壓力正逐步顯現。

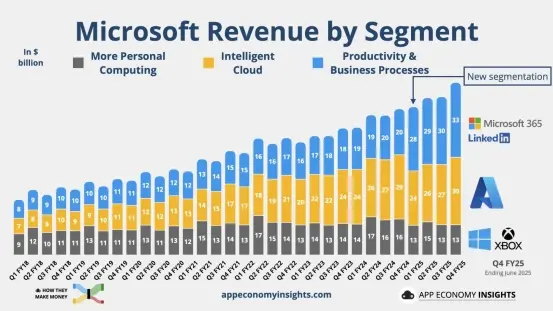

微軟智慧雲端部門當季營收298.78 億美元,年增2 6 %,其中Azure達到39%的高速成長。但該部門營運利潤率明顯低於其軟體主業(生產力與業務流程部門)的水平。

圖源:App Economy Insights

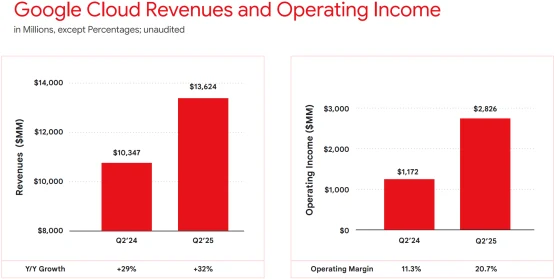

谷歌雲端業務也面臨類似問題,儘管營收年增32%至136 億美元,但利潤率約20.7%,遠低於其廣告業務約40%的利潤率。

圖源:Google

兩家公司雲端業務的成長速度均顯著快於其核心高利潤業務。隨著雲端運算收入在整體結構中佔比不斷上升,這種「高增低利」結構正在對整體利潤率產生稀釋效應,改變企業的獲利基礎。

此外,為支持AI與雲端服務的擴張,微軟與Google均增大了資本支出,這些投入雖有助於強化AI基礎設施能力,但也將持續壓縮短期利潤率,使盈利曲線呈現明顯後移。微軟雖已宣布AI相關年化收入達130億美元,但該部分業務尚未對獲利形成穩定貢獻。谷歌在AI方面投入同樣巨大,但其雲端業務10%左右的市場份額及相對較低的盈利能力限制了其與AWS的競爭空間。

估值方面,截至最新財報,微軟市值達3.3兆美元,前瞻市盈率約29倍,市場定價反映對其AI商業化的高度樂觀。然而,目前估值未能充分反映高資本開支、獲利結構轉變及監管不確定性所帶來的系統性風險。例如,英國競爭與市場管理局(CMA)對微軟授權模式的審查仍在推進,若被裁定違反反壟斷規定,潛在罰款或高達全球收入的10%。

在市場給予高估值溢價的背景下,微軟與Google的企業獲利模式的可持續性或面臨考驗。

亞馬遜被低估了嗎?

市場對亞馬遜AWS的獲利模式和未來潛力或存在低估。

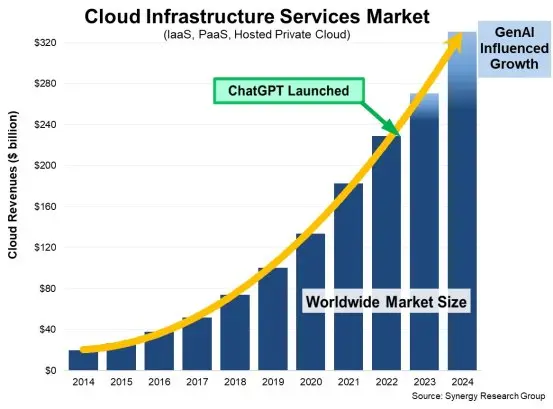

亞馬遜AWS在全球雲端服務市場中持續保持領先地位。根據Synergy Research Group數據,2024年第四季度,全球雲端市場規模年增22%至906億美元,AWS維持30%的市場份額,領先微軟和Google。 AWS客戶群涵蓋從PepsiCo、Airbnb到納斯達克等多個產業,服務範圍涵蓋傳統IT遷移與新興AI工作負載。

圖源:Synergy Research Group

除了客戶結構多元化,AWS在核心技術能力上的持續投入亦顯著增強其中長期競爭優勢。亞馬遜在2025年計畫資本支出達1,000億美元,重點投向AI基礎設施擴容與與英偉達的深度合作。其自研晶片及AI開發平台進一步提升客戶鎖定力及邊際成本控制能力,有助於夯實其在企業級AI應用市場的地位。

儘管高資本支出在短期內加重折舊與攤銷壓力,AWS仍維持33%的營運利潤率,顯著高於微軟和谷歌的雲端業務。 1,950億美元的積壓訂單(backlog)將為未來收入成長提供可見性,構成對市場週期波動的有效對沖。分析機構預計,隨著產能瓶頸逐步緩解,AWS將在2025年第三季恢復成長動能,可望回升至20%以上。

此外,在全球雲端運算市場集中度不斷提升的背景下,監管風險正成為大型服務商面臨的重要外部變數。隨著微軟和AWS合計市佔率接近60%-80%,英國CMA等監管機構正加強對雲端服務市場的反壟斷審查,並專注於授權政策和客戶鎖定行為。微軟因長期將Office等軟體與Azure綁定,面臨更高的監管風險,潛在罰款最高可達全球收入的10%。

相較之下,AWS採取開放平台策略,客戶結構多元,風險相對可控。谷歌雖暫未成為監管重點,但受限於市佔率較小,競爭力提升空間有限。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊