川普要求降低藥品價格,製藥股承壓:是機會還是風險?

![]() FoolBull

FoolBull

2025年08月05日 03:12 GMT

2025年7月31日,美國總統川普向包括輝瑞、強生、諾華、阿斯特捷利康等在內的全球17家大型製藥公司發出正式信函,要求其在60天內將美國藥品價格降至已開發國家的最低水平,並提出多項價格改革要求。

消息發布後,醫藥部門普遍下挫,多隻製藥股當日跌幅超過5%。這是川普自5月簽署行政命令以來,對藥品定價施壓的最新動作,也被市場視為對生物醫藥產業獲利模型的直接挑戰。

圖源:TradingView

面對政策高壓與市場震盪,投資人需要知道,這場風暴背後的實質是什麼?製藥股是否真的面臨系統性風險?現在還是買進這些公司股票的好時機嗎?

政策衝擊

這次「最後通牒」並非首次,而是川普政府持續推動藥品價格改革策略的一部分。繼5月頒布行政令推動健保系統中的「最惠國定價」制度後,本輪信函進一步強化了四項核心要求:一是將藥品定價錨定於國際最低水平,二是擴大價格調整範圍至醫療補助系統,三是鼓勵製藥企業建構面向終端患者的直銷管道,四是推動將海外漲價所獲收入所獲收入所獲。

儘管這封信函不具備立法效力,但它已釋放了未來可能以行政或立法手段全面乾預藥品定價的政策傾向。

這種強硬立場立即引發市場反應,投資人擔心藥廠收入減少,引發拋售。 7月31日當天,賽諾菲股價重挫逾7%,諾和諾德、百時美施貴寶等亦跌近5%,整個製藥類股陷入拋壓,凸顯出投資人對產業獲利能力重新定價的迫切。

拋售是否合理?

市場對川普藥價改革的擔憂,可能源自兩大預期:一是利潤率下滑風險,二是政策落實的不確定性所引發的估值重估。美國藥品價格通常比其他已開發國家高2-3倍,降低價格將顯著影響依賴美國市場的公司收入。例如,2024年百濟神州的BTK抑制劑zanubrutinib在美國銷售額為20億美元,佔全球該藥銷售額的 73.7% 左右,價格為30天療程12,935美元,遠高於中國的16倍。降價可能侵蝕利潤率,尤其是對美國市場依賴度高的公司。

而依賴單一高價藥物或產品線較弱的小型藥廠可能因利潤壓縮而面臨生存危機,產業可能出現整合。輝瑞、默克等大型藥廠以規模經濟或併購能力更能承受價格壓力。因此,為因應收入損失,藥廠可能加大高附加價值新藥研發投入,以維持高定價。例如,諾華2025年第二季銷售額140.5億美元,並啟動100億美元回購計劃,顯示對其產品線的信心。但面臨專利懸崖的公司(如輝瑞、強生)若創新不足,可能陷入困境。

此外,川普要求藥廠將海外利潤回流美國以降低本土藥價,可能影響國際市場佈局。若藥廠為彌補美國損失而在海外提價,可能在歐洲等價格敏感地區失去市場份額,迫使資源向美國集中,加劇國內競爭。有研究估算,一旦最惠國定價機制實施,美國藥價將下降20%至60%不等,這對於依賴美國市場的創新藥企業而言,意味著毛利率與自由現金流的雙重壓力。

然而,這種反應是否高估了政策短期可執行性?從現實來看,除非透過國會立法,廣泛的定價制度難以大規模實施。目前的行政命令雖具象徵意義,但在沒有立法授權、且面臨法院審查與產業訴訟風險的背景下,執行路徑存在重大不確定性。事實上,早在2020年川普政府曾嘗試推動「最惠國定價」政策,最終卻因程序性問題被聯邦法院叫停。因此,目前的拋售可能更多源自於情緒驅動,而非對企業經營基本面的實質重估。

不是所有藥廠都會受傷

儘管整體製藥板塊受到衝擊,但不同企業的受影響程度並不相同。從營收結構來看,擁有更多海外市場、產品線高度多元化的大型藥廠,受單一市場政策變化的影響較小。

例如,阿斯特捷利康超過一半收入來自美國以外市場,抗癌藥、罕見疾病藥物與疫苗等產品組合構成分散,有助於對沖美國市場的政策風險。而一些依賴單一重磅藥物、創新能力較弱或國際佈局有限的企業,則更容易受到定價機制變化的直接衝擊。

阿斯特捷利康2024年財務資料圖源:阿斯特捷利康

此外,一些企業已經主動推動直銷通路建設,以適應可能的支付模式改革。輝瑞、諾和諾德和禮來等公司都已嘗試繞過中間商,向消費者提供低價處方藥直購平台。若未來健保或政府推動直接支付機制,這類企業可望轉危為機,提升市場佔有率。

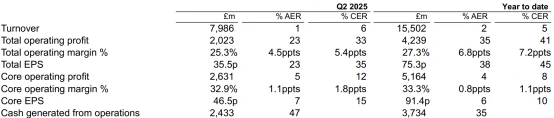

值得注意的是,2025年,醫療保健產業下跌3.4%,遠遜於市場整體6.6%的漲幅,但大型藥廠的財務表現依然穩健。阿斯特捷利康二季度營收年增12%,超出市場預期;百時美施貴寶在阿哌沙班和納武利尤單抗帶動下,實現營收同比增長併錄得29億美元利潤;葛蘭素史克收入同比增長6.8%,核心每股收益超市場預期;諾華則宣布啟動100億美元的投資計劃,顯示出強烈信心

GSK 2025 Q2財務資料圖源:GSK

這些數據說明,目前政策衝擊尚未實質影響製藥公司的核心產品銷售與獲利能力。與高波動的市場情緒相比,企業經營基本面顯得更穩定。而股價回檔所帶來的估值壓縮,反而可能為中長期投資人提供介入良機。

機會逐漸浮現

儘管當前市場對監管政策走向仍處評估階段,但從投資策略角度出發,階段性觀望並不意味著全面迴避。對於具有中長期配置目標的機構投資者或穩健型資金而言,近期製藥部門的系統性調整反而創造出有針對性的佈局視窗。結合估值水準、基本面品質及企業對政策變數的適應能力,市場正顯現以下三類結構性機會:

一是具備全球競爭力的頭部創新藥廠。這類企業產品線豐富、研發管線紮實、國際化程度高的企業將更有能力應對政策衝擊。例如阿斯特捷利康、強生、諾華等。

二是目前估值水準已充分計入潛在政策壓力的企業。部分企業股價調整後已進入歷史估值低區間,目前動態本益比回落至15-20倍區間,股利率維持在3%-5%,如輝瑞、葛蘭素史克、羅氏等,具有估值修復空間。

第三是已佈局醫保支付路徑轉型的公司。在直銷模式、病患服務系統方面先行佈局的企業,或將在未來健保支付改革中占得先機。禮來、諾和諾德等公司已推出多項直銷平台試點,若醫保改革延續去中介化趨勢,此類企業將處於有利地位。

當情緒退潮,價值將重現。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊