油市正在失衡

![]() FoolBull

FoolBull

2025年08月05日 07:06 GMT

2025年8月初,OPEC+正式宣布自願減產計畫結束。自2023年實施的220萬桶/日減產協議全面終止,包括沙烏地阿拉伯、俄羅斯在內的八個成員國已全部取消產量限制。沙烏地同意自9月起每月增產54.7萬桶/日,標誌著該組織回歸靈活應對市場的傳統產量管理模式。

儘管OPEC官方表態稱,增產旨在滿足全球能源需求,但市場普遍解讀為成員國意圖在全球能源轉型加速背景下爭取剩餘市場份額。這項決定直接壓制了油價走勢。

截至8月5日發稿,WTI原油期貨價格報66美元/桶,較前一交易日下跌約2 .5 %;布蘭特原油期貨報68美元/桶,下跌約2 %。摩根大通進一步預計,若需求持續疲軟,全球石油市場可能出現220萬桶/日的供應過剩,油價將面臨更大下行壓力。

圖源:TradingView

美國頁岩油成長趨緩

OPEC+增產之際,美國本土原油產量成長動能減弱。最新數據顯示,美國石油鑽井平台數量降至410座,為近四年來最低水平,壓裂井數量也降至2021年以來新低。同時,天然氣鑽井平台數量小幅上升至124座,反映出資源配置向天然氣領域傾斜。

這意味著美國頁岩油產能成長潛力在當前價格水準下逐步受限,不足以對OPEC+的新增供給形成有效對沖。儘管鑽井數量變化短期內不會立即影響產量,但其對未來產能預期構成重要參考。

同時,天然氣價格也面臨下行壓力,9月合約逼近每百萬英熱單位3.00美元的關鍵支撐位。儘管極端高溫與颶風季節帶來潛在擾動,但整體供需格局偏寬鬆,庫存處於歷史同期高位,削弱了氣象因素的價格支撐力。

根據John Kemp Energy分析,美國天然氣鑽井活躍度在2025年達到近兩年來最高水平,而石油鑽井持續下滑,這一趨勢強化了天然氣市場供給成長預期。若工業與發電端需求未顯著提升,天然氣價格仍將面臨壓制。

川普關稅警告影響

8月4日,美國總統川普就印度大量購買俄羅斯原油一事發出警告,稱將對印度出口至美國的商品徵收更高關稅,作為向莫斯科施壓的一部分。此前他已宣布對印度輸美商品加徵25%關稅,並表示若印度繼續採購俄油或俄製武器,將實施進一步懲罰性措施。

印度作為俄羅斯原油的主要進口國,面臨潛在的二級制裁,其國營煉油廠已暫停購買俄羅斯原油。而俄羅斯對印度的原油出口也可能受阻,進而導致全球供應可能收緊。然而,歐佩克+的增產計畫可能抵消此影響。

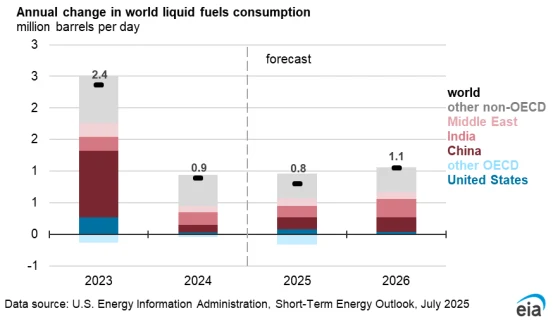

此外,川普宣布的「對等關稅」政策已引發經濟衰退擔憂,預計2025年全球石油需求成長減少40萬桶/日。根據EIA 2025年7月的短期能源展望報告,2025年全球石油需求預期成長80萬桶/日,較先前報告的需求成長率下調18萬桶/日。

圖源:EIA

地緣政治緊張局勢(如以色列-伊朗停火、俄烏衝突)為油價帶來風險溢價,而停火等緩和訊號可能會削弱此溢價。 2025年6月,因伊朗核計畫擔憂,布蘭特原油價格一度升至81美元/桶,月均價約70美元/桶;停火後價格回落至68美元/桶附近。

圖源:TradingView

未來若緊張局勢升級,油價可能獲得支撐,但目前市場動態偏向下檔。

技術指標釋放下行訊號

從技術圖來看,WTI原油期貨價格已連續三個交易日收在關鍵支撐區間下方,且一度跌破20日與50日均線,短線動能減弱。若65美元關口失守,下一技術支撐位將下看至62.50美元附近。

圖源:TradingView

布蘭特原油同樣承壓,68美元作為短期支撐已開始鬆動,若失守,或測試65美元區域。

圖源:TradingView

相對強弱指標(RSI)顯示WTI目前處於35以下,接近超賣邊緣,但尚未形成反彈訊號;MACD動能指標持續向下擴張,顯示目前下行趨勢仍在延續。

圖源:TradingView

定價邏輯

原油市場正面臨供給增加與需求疲弱的雙重壓力。OPEC+增產、美國頁岩油轉向天然氣、地緣政策變動與經濟不確定性共同推動價格波動加劇。

對此,高盛近日在報告中稱,俄羅斯和伊朗受到製裁的風險導致石油供應壓力加大,對能源價格預測構成上行風險。但由於美國關稅稅率上調、威脅加徵二級關稅以及美國經濟活動數據疲軟,其預估美國2025-2026 年日均石油需求成長預估有下行風險。

目前來看,原油價格短期內或維持震盪下行趨勢。長期看,能源結構轉型趨勢持續推進,石油在一次能源結構的比重將持續下降,需求成長潛力受限。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊