除了Figma,這檔IPO股票也值得關注

![]() FoolBull

FoolBull

2025年08月05日 08:54 GMT

關鍵點:

Ambiq以每股24美元上市,首日收盤價上漲超60%,市值達6.56億美元。

邊緣AI的投資加速為Ambiq等專注超低功耗晶片的企業提供了成長空間。

對於希望在Figma等高估值軟體股之外尋找其他選擇,Ambiq提供了一個值得研究的替代選項。

2025年7月30日,低功耗半導體設計公司Ambiq Micro(“ Ambiq ”)在紐交所成功上市,發行價為每股24美元,首日開盤價為38美元,收盤價38.53美元,漲幅超過60%。截至8月5日,該公司股價為38.16美元,累計漲幅近59%。

圖源:TradingView

儘管市場聚焦於Figma的上市表現,但Ambiq作為另一家具有長期成長潛力的AI硬體企業,同樣值得關注。

驅動因素

Ambiq於2025年7月21日宣布IPO計劃,原擬發行340萬股,定價區間為22.00至25.00美元/股,最終發行規模擴大至400萬股,定價24.00美元/股,募集資金9600萬美元。承銷商行使額外60萬股超額配售權後,總募集資金達1.104億美元。

該股於7月30日在紐約證券交易所(NYSE)掛牌交易,代號「AMBQ」。截至8月5日,股價雖較前一交易日下跌3.42%,但仍較IPO價累計上漲59%,公司市值約6.56億美元。

這一強勁的股價表現背後,是市場對Ambiq技術與策略定位的認可。作為一家專注於超低功耗半導體的創新企業,Ambiq的亞閾值功耗優化技術(SPOT®)將功耗降低2至5倍,極大滿足了邊緣AI設備如可穿戴設備、醫療健康監測和物聯網系統對能源效率的嚴格需求。

圖源:Ambiq

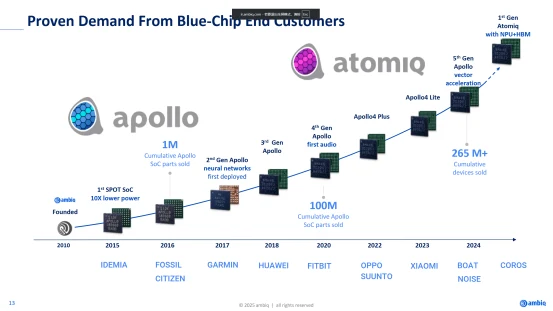

核心技術方面,Ambiq的Apollo510晶片基於先進的Arm Cortex M55內核,整合AI、圖形及網路安全功能,已在穿戴式裝置領域展現競爭優勢,公司併計劃積極拓展至汽車和機器人等新興市場,增強未來成長動力。

目前,邊緣AI的投資正在加速。根據IDC預測,2025年全球邊緣AI設備出貨量將達34億台,較去年同期成長22%。與依賴雲端運算的集中式AI架構不同,邊緣AI要求本地運算能力與電源效率的高度結合,這為Ambiq等專注超低功耗晶片的企業提供了成長空間。

圖源:Ambiq

收入來源多元化

Ambiq在招股說明書中揭露,其主要客戶包括Garmin、Fitbit(Alphabet子公司)、小米等消費性電子廠商。過去,華為一度佔其銷售額的40%以上。但受地緣政治與供應鏈限制影響,Ambiq已開始主動調整區域佈局。 2025年第一季度,來自中國大陸的營收佔比下降至6%,而來自美國、歐洲及其他亞洲地區的銷售額則較去年同期成長94%。

圖源:Ambiq

數據已經證明。 2024年公司營收年增16.1%至7,610萬美元,2025年第一季毛利率顯著提升至53.3%,經營現金流轉正,雖仍有830萬美元淨虧損,但整體財務改善跡像明顯。

風險集中但可控

Ambiq目前總市值約6.7億美元,遠低於Figma的600億美元估值。該公司目前市銷率略高於10,明顯低於目前AI晶片產業的平均。相較之下,Figma儘管營收規模較大,但估值遠高於40倍市銷率,估值負擔顯著。

不過,Ambiq也面臨集中度高的顧客結構風險。截至2024年,小米、Garmin和Fitbit分別佔其營收的24%、24%、21%。此外,公司未與客戶簽訂長期採購協議,短期營收存在一定波動性。

從產業趨勢來看,隨著AI應用不斷下沉至終端設備,超低功耗AI晶片的需求可望持續成長。 Ambiq正是這條供應鏈上的關鍵參與者。儘管仍處於發展初期階段,但隨著毛利率提升、客戶結構優化及市場定位明確,基本面正逐步走強。

對於希望在Figma等高估值軟體股之外尋找具備技術護城河、估值合理且成長潛力明確的AI概念標的,Ambiq提供了一個值得研究的替代選項。

圖源:TradingView

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊