市場現在考慮的是,聯準會9月降息25個基點還是50個基點

![]() FoolBull

FoolBull

2025年08月06日 02:49 GMT

關鍵點:

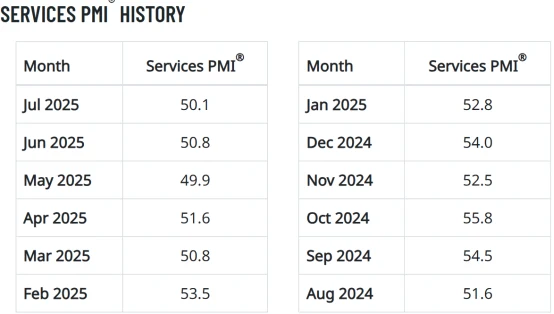

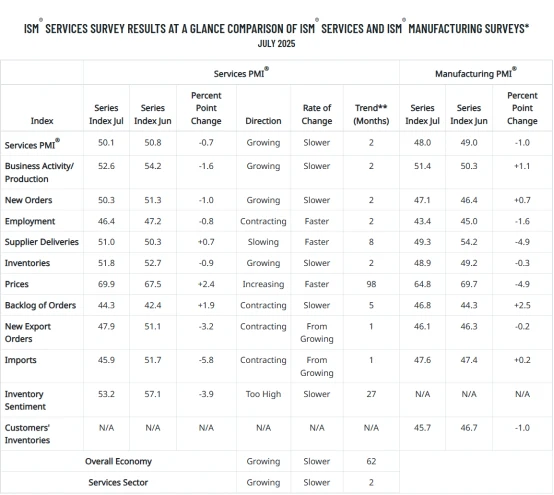

美國7月ISM非製造業指數50.1,不如預期的51.5,也低於前值的50.8。

市場討論的焦點不再是「是否降息」,而是「降息幅度」。

市場已經廣泛預期聯準會將在接下來的幾個月採取寬鬆政策。

2025年7月,美國ISM服務業PMI數據顯示,服務業活動幾乎停滯,指數僅50.1,勉強維持在榮枯線。這項數據顯示了美國經濟的放緩,尤其是在就業市場和消費者支出持續疲軟的背景下,經濟成長動能顯著減弱。 ISM服務業指數的疲軟,成為市場對聯準會未來政策路徑預期轉變的催化劑。

圖源:ISM

市場的焦點轉向美聯儲9月FOMC會議,討論不再是“是否降息”,而是“降息幅度”——究竟是25個基點還是50個基點。

對聯準會來說,面對日益嚴峻的經濟放緩和疲軟的就業市場,降息可能已不再是選擇,而是必須採取的政策措施。

經濟放緩的訊號

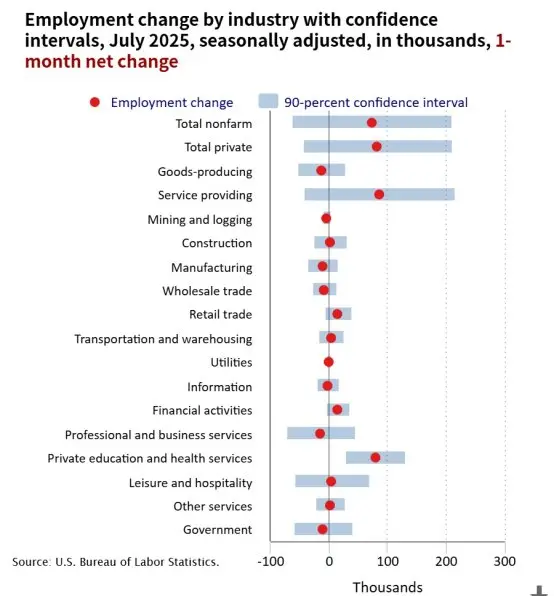

7月的非農就業報告成為聯準會政策預期的關鍵轉捩點。

報告顯示,7月美國非農業新增就業人數僅7.3萬,遠低於市場預期的11萬,且前兩個月的就業數據分別大幅下修,合計下調25.8萬。 5月非農新增就業人數由14.4萬下修至1.9萬,6月由14.7萬下修至1.4萬,導致過去三個月的就業成長降至最低。

圖源:美國勞工統計局

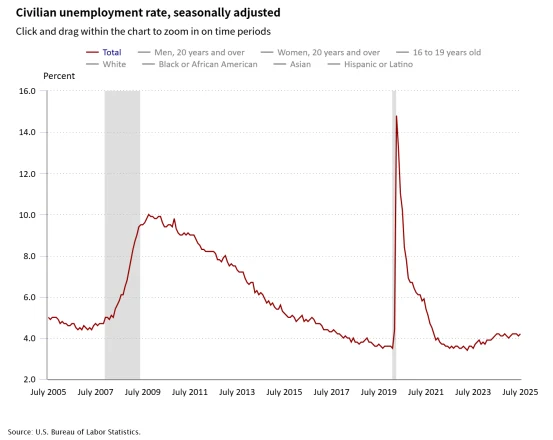

此外,7月失業率微升至4.2%,較前一個月上升了0.1個百分點。儘管升幅不大,但失業率的上升進一步加強了市場對經濟放緩的擔憂。

圖源:美國勞工統計局

高盛等部分華爾街投行的分析一致認為,勞動市場的疲軟已讓降息成為聯準會的必然選擇,未來幾個月或需採取更激進的貨幣政策。

寬鬆壓力加劇

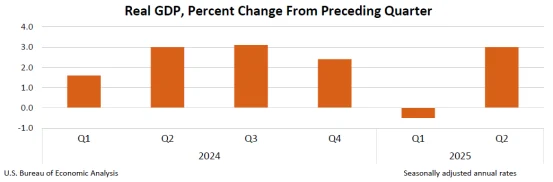

除了就業數據,整體經濟成長的放緩也加大了聯準會採取寬鬆政策的壓力。根據高盛的分析,剔除特定因素後,美國今年上半年的實際最終銷售額成長率顯著放緩,而GDP成長率預計較2024年下降100個基點。具體來說,2025年美國的GDP成長率預計為1.8%,低於2024年的2.3%。這種成長放緩反映出消費者支出和內需疲軟的壓力,進一步加劇了經濟成長的挑戰。

圖源:BEA

與此相關,7月的ISM非製造業指數為50.1,不如預期的51.5,也低於前值的50.8 ,顯示美國服務業的成長幾乎停滯。更嚴峻的是,新訂單指數降至50.3,幾乎處於停滯狀態,商業活動指數也大幅回落。這些數據顯示,美國服務業面臨高通膨、需求疲軟和消費信心下降的多重挑戰,而製造業的低迷更是加劇了整體經濟的疲軟。

圖源:ISM

降息的懸念

隨著經濟數據的不斷疲軟,市場不再質疑聯準會是否會降息,而是在討論降息的幅度。

高盛預計,9月聯準會很可能降息25個基點,但同時警告,市場可能低估了聯準會採取更激進降息的可能性。如果未來幾個月的經濟數據持續惡化,特別是如果失業率上升至4.4%以上,甚至可能採取50個基點的降息幅度。

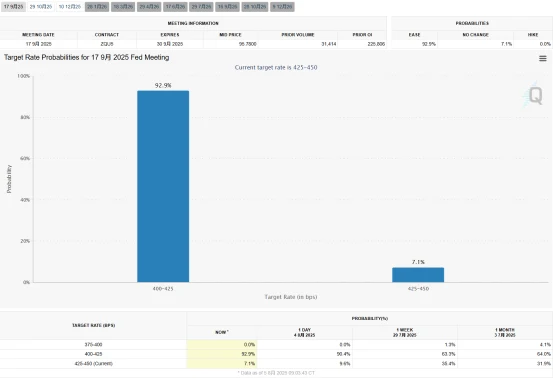

具體來看,CME「聯準會觀察」工具顯示,市場目前對9月降息25個基點的預期機率高達90 %以上,遠高出非農就業報告公佈後的84%。

圖源:CME

如果非農業數據進一步惡化,尤其是在8月和9月發布的數據中,失業率持續上升或消費者支出未能回升,那麼50個基點的降息可能會成為聯準會的選項。

摩根大通則持較為激進的觀點,預期聯準會可能在9月和11月分別降息50個基點,12月再降25個基點,全年累計降息幅度可能達到125個基點。摩根大通認為,儘管當前美國經濟疲軟,通膨壓力不足以阻止聯準會採取大規模寬鬆政策。

然而,美銀則持較保守的立場,認為聯準會可能選擇維持現有利率不變,直到2026年才會有進一步的降息行動。美銀強調,儘管勞動市場出現放緩,但美國經濟並未陷入衰退,失業率依然保持相對穩定,且消費者支出有所回升,這使得聯準會可能不會急於採取更激進的降息措施。

這種討論的核心在於聯準會是否能在通膨仍處於較高水平的情況下,採取迅速而果斷的降息措施。

政治壓力

川普政府對聯準會施加的壓力為其貨幣政策決策帶來了額外複雜性。

近期,美國總統川普多次公開要求聯準會加速降息,甚至親自前往聯準會總部施壓,而這項行為增強了市場對政策變化的預期。在政治幹預的背景下,聯準會如何平衡經濟數據與外部壓力,或將成為其未來決策的關鍵之一。

儘管聯準會內部支持寬鬆政策的力量正在增加,但如何在全球經濟和政治壓力中維持獨立性,也將決定未來貨幣政策的走向。

現實

隨著經濟數據不斷顯示出放緩的跡象,以及川普政府一系列激進關稅政策的持續發酵, 9月聯準會降息的預期已成為市場的共識。從7月非農業就業數據到ISM服務業PMI,再到整體GDP成長率的下滑,美國經濟正面臨越來越多的下行壓力。

儘管市場對降息幅度的討論仍有差異,但無論是25個基點還是50個基點,市場已經廣泛預期聯準會將在接下來的幾個月採取寬鬆政策。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊