投資者正在走入的最大陷阱

![]() FoolBull

FoolBull

2025年08月06日 06:26 GMT

近年來,私募市場,包括私募股權和私募信貸的吸引力持續升溫,已從小眾投資轉變為主流投資組合的重要組成部分。截至2025年,全球私募市場管理的資產規模超過13兆美元,較十年前的4兆美元顯著成長。這種成長源自於對高回報、多元化以及接觸公開市場之外高成長機會的期望。

然而,越來越多的懷疑論者認為,投資人對這些流動性低、高風險資產的過度配置是一個重大錯誤。

私募股權的過度吸引力

私募股權的吸引力在於其「獨家機會」和超額回報(alpha)的敘事。支持者認為,私募公司不受公開市場波動影響,可透過營運改善和策略收購創造價值。然而,經濟現實卻與之不符。儘管私人公司數量龐大(超過600萬家,相較之下公開公司僅約4,000家),但其總利潤池遠不及蘋果或微軟等公開市場巨頭對GDP的貢獻。

私募股權交易的典型目標是市值低於2億美元的公司,相當於公開市場的微型股。這些小型公司風險更高:業務多元化程度低,更容易受到經濟衝擊,破產率也更高。標普全球1990-2020年的數據表明,微型股的五年破產率高達30%,而大型股僅為10%。

重要的是,私募股權交易通常涉及6-8倍EBITDA的槓桿率,遠高於公開市場的2-3倍。這種高槓桿在多頭市場中放大回報,但在經濟下行時顯著增加損失,如2008年金融危機期間,私募股權組合違約率激增40%。

儘管如此,機構投資者如大學基金會、退休基金和主權財富基金等仍將其投資組合的20-40%配置到私募股權,遠超該資產類別在經濟中的實際佔比。這種過度配置源自於對私募股權持續跑贏公開市場的信念。

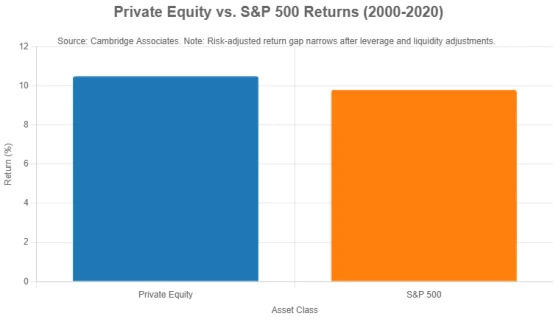

然而,歷史數據對此提出質疑。根據Cambridge Associates的數據,2000-2020年,私募股權年均回報率為10.5%,而標普500指數為9.8%,但經槓桿和流動性調整後,風險調整回報差距顯著縮小。

自2022年以來,私募股權年均報酬率落後標普500指數2-3%,反映在貨幣政策收緊和高利率環境下,退出投資的估值難度增加。

估值偏差與誤導性指標

私募市場的一個核心問題是依賴誇大的估值。私募股權公司常使用「備考EBITDA」(pro forma EBITDA),包括協同效應、成本節約或非經常性支出的調整。

根據《金融分析師期刊》(2023年)的研究,這些調整可將報告獲利誇大20-30%,相較於公開公司使用的GAAP標準。 2024年,私募股權估值平均為12倍EBITDA,而公開公司為10倍,顯示私募市場存在溢價,與其作為「低估機會」的說法相悖。

此外,私募資產缺乏以市價計價(mark-to-market)的機制。與公開市場不同,私募資產通常按季度或年度估值,且常由基金經理人自行評估,導致波動性被平滑,製造了穩定性假象。

2022年AQR的一項研究稱之為“波動性洗錢”,指出私募股權的報告波動性人為降低,掩蓋了真實風險敞口。例如,2020年市場崩盤期間,公開股市在幾週內下跌30%,而私募股權估值僅在數月內下降10-15%,儘管兩者面臨相似的經濟壓力。

私募信貸的困境

私募信貸是另一個快速成長的領域,截至2025年資產規模達1.7兆美元,受投資者在低利率環境中追求高收益的驅動。相較於美國公債4-5%的收益率,私募信貸提供10-12%的收益率,表面上極具吸引力。

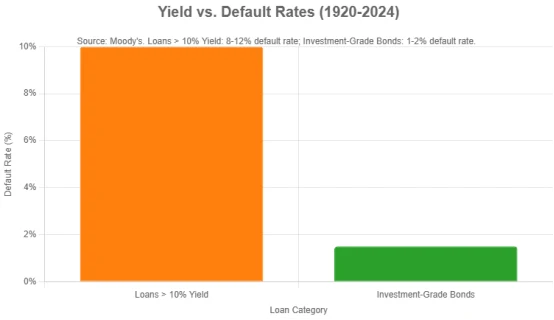

不過,這些高收益率反映的是違約風險而非營運效率。穆迪1920-2024年的數據顯示,收益率與違約率高度相關:收益率超10%的貸款歷史年違約率為8-12%,而投資等級債券僅1-2%。

私募信貸的營銷常強調低歷史違約率,稱後2008年時代違約率低於2%。然而,這段時期正值史無前例的貨幣刺激政策,壓低了所有信貸市場的違約率。隨著2023-2025年利率上升至5-6%,私募信貸違約率攀升至4.5%,若經濟進一步收緊,違約率預計將持續上升。

而追逐高收益的投資者往往忽略違約對報酬的侵蝕。例如,2020年Lending Club等P2P平台的分析顯示,25%的殖利率在違約後淨報酬率僅5-6%,表現不如較安全的企業公債。

私募信貸的風險也因其結構複雜性而加劇。許多貸款為「無約束條款」(covenant-lite),缺乏傳統銀行貸款的保護機制,例如要求借款人滿足財務比率的維護條款。 2024年,80%的私募信貸交易為無約束條款,較2015年的50%大幅上升。這增加了貸款人在經濟下行時的脆弱性,2008-2009年期間,無約束條款貸款的違約率比有約束條款貸款高出25%。

流動性陷阱與市場動態

流動性是私募市場的核心問題。

私募股權和信貸投資通常鎖定資金7-10年,限制了投資者的彈性。 2020年新冠疫情期間,私募基金投資者面臨資金提取的重大挑戰,部分基金甚至設定了贖回限製或延遲贖回。

相比之下,公開市場投資者能夠迅速調整組合。這種流動性溢價通常以更高回報為理由,但2023-2025年私募股權退出放緩(IPO和併購活動較2021年高峰下降30%)導致資本被困在表現不佳的資產中。

大量資金湧入私募市場也削弱了其競爭優勢。 2000年,私募股權佔全球併購活動的10%,到2025年已升至40%。這種飽和降低了曾經允許優秀管理者發現低估機會的市場低效性。發起人對發起人(sponsor-to-sponsor)交易-私募股權公司之間的買賣-現佔交易的50%,較2010年的20%大幅上升。這些交易很少創造營運價值,更依賴財務工程或市場時機,進一步質疑該資產類別的價值主張。

歷史教訓

私募市場的成長趨勢與2000年代初期的網路泡沫或2008年次貸危機之前的風險累積相似2000年代初,私募股權的過度槓桿是金融危機期間破產潮的因素之一。這些歷史經驗提醒我們,過度樂觀可能導致重蹈覆轍。2024年,私募股權槓桿率接近危機前水準(7.5倍EBITDA),若經濟環境惡化,歷史可能重演。

當前趨勢加劇了這些擔憂。獨角獸公司長期保持私有化推遲了公開市場審查,但不保證成功。 CB Insights 2024年追蹤的1,200家獨角獸中,15%未能獲得進一步融資或以低於峰值估值退出,凸顯過度樂觀的風險。此外,透過面向零售的基金將私募市場民主化引入了新風險,因為散戶投資者可能低估了複雜性和流動性風險。

逆向觀點

克里夫·阿斯內斯和丹尼爾·拉斯穆森等批評者主張回歸第一原理。如果私募市場提供更高回報,必須補償更高的風險、流動性和費用(通常為2%管理費和20%績效分成)。然而,證據顯示這些溢價常被誇大。有研究發現,2010-2020年,私募股權扣除費用的年均淨回報為8.5%,在風險調整後僅略高於公開股市。

這類觀點強調紀律性:投資人應將私募市場配置限制在投資組合的5-10%,與其經濟佔比一致,並優先考慮多元化、流動的公開市場策略。歷史數據支持這一謹慎態度。 2023-2024年,私募股權配置較低的小型大學基金會表現優於耶魯大學等重度依賴私募股權的模式,因公開市場反彈而私募退出受阻。

尾聲

對私募市場的追逐反映了在充滿挑戰的經濟環境中對收益和多元化的追求。然而,高估值、過度槓桿、誤導性指標和低流動性的結合帶來了重大風險。將20-40%的投資組合配置到私募股權和信貸的投資者,押注於歷史和當前數據日益質疑的持續超額表現。

隨著資本流動逆轉——可能因違約上升或經濟放緩觸發——私募市場熱潮可能成為2025年投資者最大的失誤之一。以經濟基本面為依據的紀律性、數據驅動的投資方法仍可能是更安全的前進道路。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊