現在是逢低買進諾和諾德的時候嗎?

![]() FoolBull

FoolBull

2025年08月06日 08:26 GMT

關鍵點:

公司2025年Q2銷售額為768.6億丹麥克朗,較去年成長13%,未達預期。

公司對2025年業績展望進行了下調,預計銷售成長為8%-14%,營業利潤成長為10%-16%。

隨著諾和諾德面臨的競爭壓力和業績放緩,華爾街多家知名投資機構下調了對諾和諾德的評級,並大幅下調了目標價。

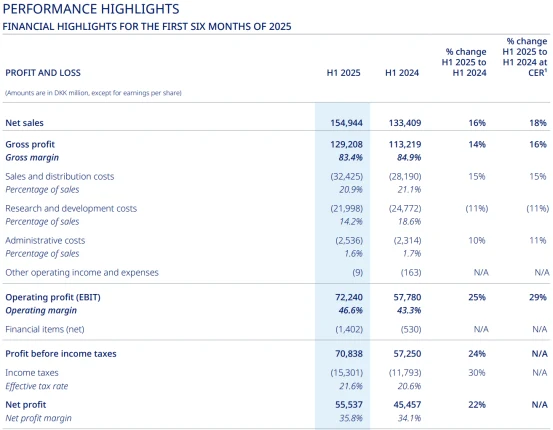

諾和諾德(Novo Nordisk)最近發布的2025年第二季財報顯示,公司業績表現分化。儘管總銷售額年增13%,但未能達到市場預期。具體來說,淨銷售額為768.57億丹麥克朗,低於預期的769.9億丹麥克朗。毛利率和營運利潤率也有所增長,分別為83.3%和43.5%,但同樣未能超出市場分析師的預期。

此番業績未能滿足預期,尤其是在公司最重要的業務-糖尿病和肥胖症照護領域,銷售成長放緩。

自2024年6月以來,諾和諾德股價整體處於下行趨勢。截至目前,該股已從史上最高145.16美元暴跌至47.22美元,跌幅高達67%。那麼對投資人來說,諾和諾德目前的股價下跌,是否代表了逢低買進的機會?

圖源:TradingView

增速放緩

諾和諾德的2025年第二季財報顯示,儘管銷售額年增13%,但未能滿足市場預期的13.5%。具體而言,淨銷售額為768.57億丹麥克朗,而分析師預期的數字為769.9億丹麥克朗。儘管毛利率維持在83.3%,公司仍未能滿足毛利640.11億丹麥克朗的預期,實際值略低。

圖源:諾和諾德

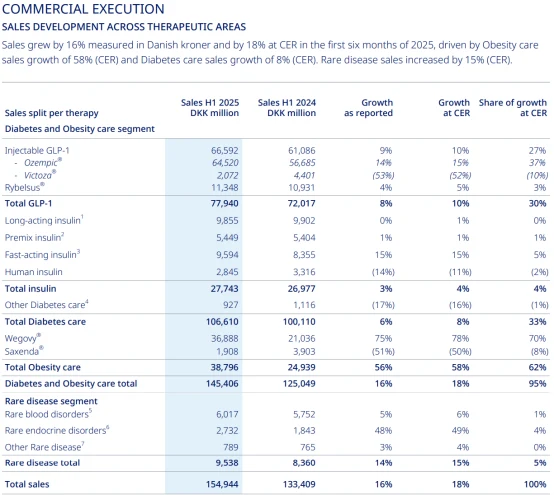

在主要產品線方面,糖尿病照護業務的表現較為疲軟,總銷售額為515.66億丹麥克朗,較去年成長3%,未能達到市場預期。 GLP-1藥物的銷售額為383.7億丹麥克朗,較去年同期成長4%,同樣未達市場預期的6%。

相較之下,肥胖症治療業務表現亮眼,年增47%,Wegovy的銷售額為195.28億丹麥克朗,較去年同期大幅成長67%,成為推動公司整體成長的關鍵驅動力。

圖源:諾和諾德

業績下調

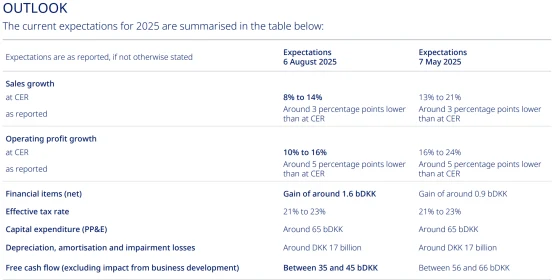

諾和諾德在業績發佈時宣布,公司下調了全年業績預期。由於GLP-1類藥物在下半年的成長預計將放緩,諾和諾德將2025年銷售成長預期從原本的13%-21%下調至8%-14%。營業利潤成長預期也從16%-24%下調至10%-16%。原因之一是其明星減肥藥Wegovy在現金支付管道的銷售表現不如預期,此外,仿製藥的普及也影響了該產品的市場份額。

圖源:諾和諾德

值得注意的是,作為諾和諾德的明星產品,Wegovy曾為公司帶來強勁的成長。然而,隨著競爭對手的加入以及仿製藥的衝擊,Wegovy面臨的市場壓力不斷增加。

禮來作為主要競爭對手,憑藉替爾泊肽(商品名Zepbound)形成直接挑戰-該藥物在減重效果上更具優勢,服用者72週內平均減重優於司美格魯肽(Wegovy的活性成分),且其降糖品牌Mounjaro(同屬替爾泊肽)增長迅猛,2024 年第一季度漲幅達217%。

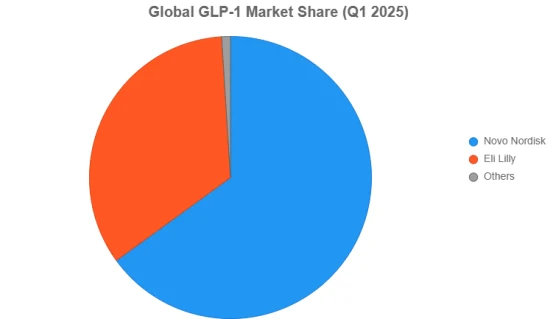

根據IQVIA的數據,2025年第一季Zepbound已佔據美國減肥市場53%的份額,而Mounjaro在糖尿病市場對Ozempic的替代率也超過50%。儘管諾和諾德仍在全球GLP-1市場佔據65%的份額,相比禮來的34%,但後者的成長曲線明顯更陡,搶佔市場的動能更為猛烈。

目前,禮來旗下Zepbound和Mounjaro產品線已展現出更強的滲透能力與市場適應性,正逐步在GLP-1市場上超越諾和諾德,尤其是在核心的美國市場,其成長速度和產品競爭力已開始顯現出主導優勢。

此外,諾和諾德在2024年遭遇了監管挑戰,Wegovy用於治療非酒精性脂肪肝(MASH)的審批進展較慢,預計這一潛在適應症的上市日期將進一步推遲。

是否仍具吸引力?

在經歷了過去一年的大幅下跌後,諾和諾德的股價現在似乎進入了相對低估區間。截至2025年8月5日美股收盤,諾和諾德的股價報47.22美元/股,較前一天下跌超過3%。過去12個月,諾和諾德的股價已經下跌了64%,市值蒸發超過4000億美元,失去了歐洲市值最高公司的地位。

圖源:TradingView

截至目前,諾和諾德的本益比(P/E)已降至20倍左右,低於行業平均水平,這對於尋求價值投資的投資者來說,可能是逢低買入的機會。然而,這一估值也反映出市場對公司未來成長的擔憂,尤其是在減肥藥和糖尿病治療業務面臨激烈競爭和監管壓力的背景下。

華爾街也在改變看法。隨著諾和諾德面臨的競爭壓力和業績放緩,華爾街多家知名投資機構下調了對諾和諾德的評級,並大幅下調了目標價,包括瑞銀、匯豐、美銀、摩根大通以及巴克萊等。

其中,瑞銀在財報公佈前日將諾和諾德評級下調至“中性”,目標價為340丹麥克朗(約49美元)。瑞銀在對美國市場相關化合物的動態進行深入分析,並審查了其對GLP - 1 可持續增長的假設後,改變了對該股票的立場,預計這家丹麥集團將面臨“困難時期”。

結語

諾和諾德目前的股價可能對長期投資者而言具有一定吸引力,但短期內仍面臨不小的挑戰。考慮到市場競爭的加劇,尤其是GLP-1類藥物和減肥藥物市場的壓力,投資者在考慮逢低買入時,應充分評估公司在研發和市場拓展上的長遠潛力。

如果投資者能夠承受短期的波動,並對諾和諾德未來的產品線和策略方向保持信心,那麼當前可能是一個入場的機會。然而,對於那些更偏好穩健投資的投資者,可能需要保持觀望,直到公司能在新產品和市場成長方面展現更明確的成果。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊