AMD還不是下一個英偉達

![]() FoolBull

FoolBull

2025年08月07日 07:16 GMT

關鍵點:

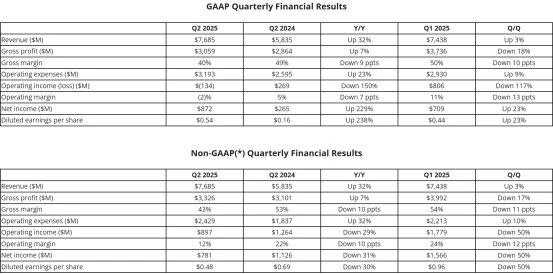

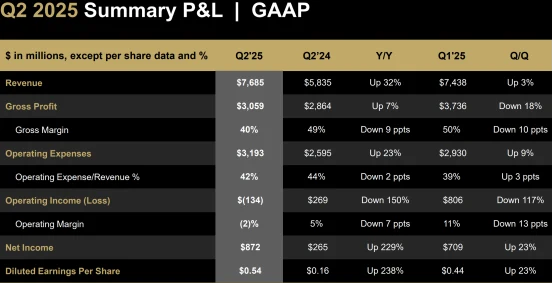

2025年Q2,AMD整體營收76.85億美元,年增達32%,超出華爾街預期。

本季AMD成長的主要來源並非AI相關的GPU或資料中心產品,而是來自遊戲部門。

在MI400正式商用、產品驗證取得初步成果之前,AMD在AI伺服器領域尚無法與英偉達形成對等競爭。

在人工智慧基礎設施的資本熱潮推動下,超威半導體(AMD)成為過去一年最受關注的AI概念公司之一。隨著其AI GPU產品線逐步推出,市場一度將其視為可能挑戰英偉達主導地位的有力競爭者。

然而,AMD在2025年8月5日公佈2025財年第二季財報後,儘管營收達到76.85億美元、年增32%,並給予正面的業績指引,股價仍單日下跌6.5%。 「買預期、賣事實」的市場邏輯已在其股價中反映出來。

圖源:AMD

目前,市場開始重新評估公司AI業務的兌現速度與規模。從目前情況來看,AMD的競爭能力仍更停留在潛力階段,短期內或仍不具備撼動英偉達在AI晶片市場主導地位的條件。

資料中心業務成長放緩

在最新季度財報中,AMD整體營收年增達32%,超出華爾街預期的74.1億美元,調整後每股收益0.48美元,符合預期。

圖源:AMD

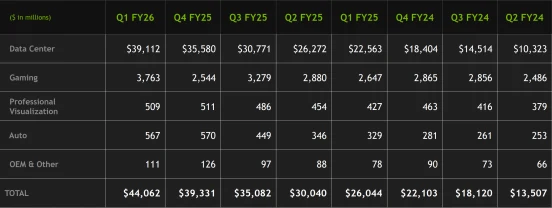

然而,分割業務結構可以發現,成長的主要來源並非AI相關的GPU或資料中心產品,而是來自遊戲部門。數據顯示,本季AMD資料中心業務(含GPU和CPU)營收32億美元,年增14%,低於第一季的57%及2024財年第三季的122%。遊戲部門卻以73 %的年成長成為主要成長動力。

圖源:AMD

對AMD來說,資料中心業務本應是AI投資情緒驅動下的關鍵成長引擎,但該業務本季僅年增14%,遠低於先前季度高增速表現。在AI浪潮席捲資本市場的背景下,這意味著, AMD在當前週期內並未透過AI產品實現預期中業績的徹底轉換。

值得注意的是,AMD的資料中心GPU銷售主要由Instinct MI300X驅動,2024年營收超過50億美元,公司預計2025年資料中心業務將達到兩位數成長。然而,美國對中國市場的出口管制使MI308銷售額減少約8億美元,影響了整體成長。

相較之下,英偉達2025財年第三季總營收為350.8億美元,資料中心營收年增超過一倍,主要得益於以Blackwell架構為基礎的GPU(如B200和GB200 NVL72)。英偉達預計2025年資料中心營收將達1,770億美元,凸顯其市場主導地位。

圖源:英偉達

挑戰英偉達的核心產品未達預期

在2025年6月的「Advancing AI」活動上,AMD發布了Instinct MI350系列,旨在與英偉達Blackwell GPU競爭。但目前市場反饋相對謹慎。

MI350系列雖性能出色,如採用台積電3奈米製程及CDNA 4架構,整合1850億晶體管,在FP4/FP6精度下峰值運算能力達20PFlops,運行DeepSeek R1模型時推理吞吐量超過英偉達B200。但在與英偉達GB200 NVL72對比中,存在網路通訊方面的劣勢,如「world size」較小,8顆MI355X晶片才能全速率通信,而英偉達GB200 NVL72允許72顆晶片全速率通信,複雜工作負載下AMD系統可能慢18倍。

圖源:AMD

同時,在財報電話會上,公司管理層未就MI350產品的訂單規模、客戶落地進展或季度營收佔比給出明確指引,而是更強調」產能將快速提升「以及「客戶對MI400的興趣強烈」。

此外,MI400被定位為AMD首個機架級AI伺服器平台產品,預計將在2026財年上半年正式推出,但目前仍處於開發和測試階段。而英偉達GB200 NVL72已在多個AI超算專案中實現部署,如亞馬遜AWS的Project Ceiba超級電腦就採用了20,736顆英偉達GB200 Grace Blackwell超級晶片,但AMD目前尚未形成機架級AI平台的市場驗證。

圖源:AMD

這些延遲加上英偉達的生態優勢和客戶關係,使AMD的資料中心GPU市佔率在2025年第一季略有下降,而英偉達Blackwell GPU的加速生產進一步擴大了差距。

從另一個角度來看,目前AI基礎設施市場正向高整合度、端到端優化的系統演進。這意味著,單一硬體能力不再構成競爭優勢,系統層級整合能力、軟體生態支援、網路頻寬與延遲控制能力開始決定產品競爭力。

英偉達的NVLink、NVSwitch、BlueField DPU及CUDA生態建置起完整的系統解決方案閉環,已在超大規模AI部署中佔據主導地位。而AMD尚未形成同等規模的市場驗證,整體系統能力仍處於追趕狀態。

此外,Ultra Accelerator Link(UALink)聯盟的成立旨在推動異質AI加速器的互聯標準化,AMD雖為成員之一,但聯盟整體仍處早期階段,短期內難以取代NVLink在現有AI超算部署中的地位。

預期透支與錯位

截至2025年8月6日,AMD年初至今股價上漲超過35%,近三個月漲幅為14%,顯著高於同期那斯達克指數的漲幅。這項漲幅部分源自於AI相關資產的系統性估值提升,也受到市場對AMD新一代GPU產品預期的推動。

圖源:TradingView

然而,在財報公佈後,AMD股價單日下跌6.5%,顯示高預期成長已經難以在短期內由基本面支撐。這種走勢反映出投資人正從基於想像空間的估值邏輯,逐步回歸以實際交付為基礎的獲利考量。

相較之下,英偉達在經歷年初暴跌後,目前仍實現33%的漲幅,並且成為全球首個市值突破4兆美元的科技巨頭。儘管漲幅不如AMD,但英偉達的GB200平台已開始大規模出貨,資料中心業務成長率維持在60%以上,基本面與估值之間的匹配度更高。

圖源:TradingView

估價方面,目前AMD本益比(TTM)約94倍,遠高於其營收成長率32%的同步性,顯示市場在預期層面給予其未來產品週期極高估值溢價。而英偉達目前本益比(TTM)約57倍,但其營收成長率達69%,獲利兌現程度明顯優於AMD。

這意味著,在MI400正式商業、產品驗證獲得初步成果之前,AMD在AI伺服器領域尚無法與英偉達形成對等競爭。投資人在當前階段押注AMD,更多可能是基於未來產品能否成功推向市場的判斷,而非基於當前財務表現的價值發現。

在AI晶片競爭加劇、資本市場聚焦兌現能力的背景下,AMD面臨的最大挑戰可能不是產品性能或技術潛力,而是如何縮短從產品發佈到商業化的周期,並補足系統整合能力的短板。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊