伯克希爾暴跌背後:巴菲特的光環還剩多少?

![]() FoolBull

FoolBull

2025年08月07日 09:45 GMT

一直以來,伯克希爾·哈撒韋( Berkshire Hathaway, BRK.A/BRK.B)被視為價值投資的終極範本,而華倫‧巴菲特(Warren Buffett )的個人聲望幾乎成了公司估值的一部分。但隨著其退休在即,這家明星投資機構似乎正在逐步失去昔日的「護城河」。

自2025年5月3日巴菲特宣布將於年底卸任CEO並由格雷格·阿貝爾(Greg Abel)接任以來,伯克希爾股價下跌超過12% 。尤其在公司公佈第二季財報後,股價進一步承壓。

圖源:TradingView

儘管公司基本面依舊穩健,但估值與市場情緒的變化,可能預示著這家曾由「奧馬哈先知」領導的公司正在經歷從「信仰溢價」向「經營驅動」的過渡階段。

股價波動

伯克希爾A類股(BRK.A)自2025年5月3日巴菲特在股東會上宣布退休意願後,累計下跌逾10%,其中5月至8月6日的跌幅達14%。同期標普500指數上漲11%。這一跌幅與標普500 指數的強勁反彈形成鮮明對比,是伯克希爾自1990 年以來相對大盤表現最差的時期之一。

圖源:TradingView

然而,伯克希爾股價的回調,未必完全是市場對巴菲特退休的直接情緒反應。事實上,巴菲特在2025年5月的聲明並未明確立即卸任,而是為過渡鋪設路徑。然而,市場對領導層變動的敏感度提高,主要體現在未來策略執行不確定性的上升。

同時,股價回落與市場風格輪動有關。自2025年第二季以來,美國股市整體進入以科技與成長為主導的上漲階段。在此期間,標普500指數、那斯達克指數漲幅均不斷升高,而價值型、低波動性和防禦性資產表現相對落後。伯克希爾作為典型的價值型投資組合,其股票價格受市場偏好變化影響明顯。

資產配置策略趨於保守

市場普遍認為,巴菲特的光環是投資者為巴菲特長期卓越的資本配置能力所支付的額外估值,但這種機制正在受到挑戰。市場對其繼任者管理能力的不確定性以及伯克希爾近年來在新投資和成長路徑上的低活躍度等都成為影響因素。

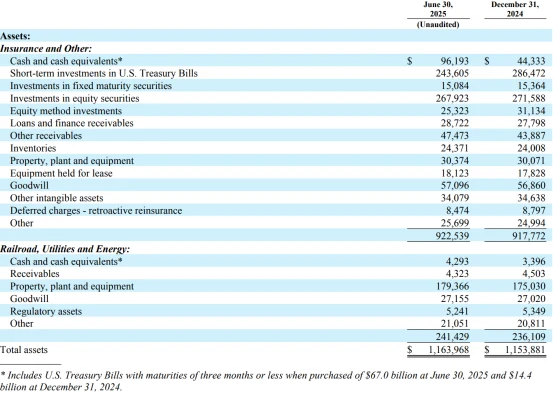

2025 年第一季財報顯示,伯克希爾經營利潤96.4 億美元,年減14%;淨利46 億美元,年減64%,主要受加州野火相關保險損失影響。第二季經營利潤較去年同期下降4% 至112 億美元,同時錄得38 億美元的卡夫亨氏投資減記。這直接導致該股在8月5日盤中股價下跌超3%。

圖源:伯克希爾·哈撒韋

值得注意的是,截至第二季末伯克希爾持有現金及等價物3,441億美元,略低於第一季末的3,470億美元,仍處於歷史高點。公司已連續11季淨賣出股票,2025年上半年淨賣出規模達45億美元,且本季未進行股份回購。這項資本配置策略反映出管理階層對當前資產估值與宏觀環境持謹慎態度,缺乏足夠吸引力的新投資標的。

此外,財報特別提及川普新一輪「對等關稅」政策對公司構成潛在風險,尤其在消費品和跨國業務領域。伯克希爾明確表示,幾乎所有經營單位都可能受到負面衝擊,政策風險的提升將進一步壓縮公司未來的獲利彈性。

光環弱化的原因

巴菲特數十年來憑藉基本面導向的價值投資理念建構了伯克希爾的核心資產組合。但當下環境中,金融資訊高度透明化、估值機制多元化、私募資本更加活躍,這些因素共同壓縮了伯克希爾在傳統併購與股權投資領域的結構性優勢。尤其在當前資產競爭加劇的背景下,巴菲特本人長期拒絕參與競價交易,也限制了公司參與高品質標的的能力。

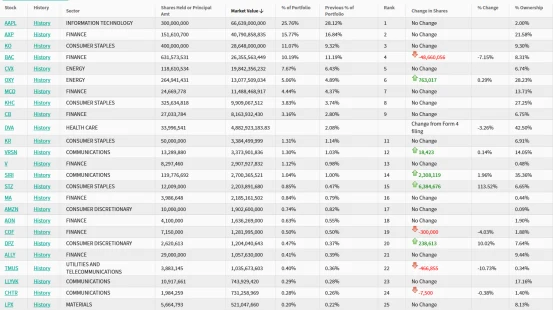

過去三年,伯克希爾主要新投資集中在蘋果等已被市場充分定價的成熟資產上,缺乏新的成長驅動或創新投資方向。雖然公司仍維持著強勁的現金流量和資產負債表穩健性,但其超過3,300億美元的現金儲備並未在資本市場週期中積極利用,導致市場對其資本效率和資本部署意圖產生疑問。

圖源:WhaleWisdom

此外,雖然公司已明確表示格雷格·阿貝爾將在2025年底接任CEO,但高階主管團隊的職能分工及各板塊負責人去留尚不明晰,缺乏清晰的繼任路徑溝通機制,市場對「後巴菲特時代」管理層能力和戰略方向的信心尚未建立。

值得一提的是,與巴菲特相比,阿貝爾更偏重營運效率與資本結構管理,這可能意味著未來公司將從被動型資本配置轉變為主動型資產組合最佳化。

優勢與限制並存

儘管市場情緒在短期內受到衝擊,但巴菲特光環的消退並非線性過程。從目前數據來看,公司仍具備長期吸引力的核心要素。

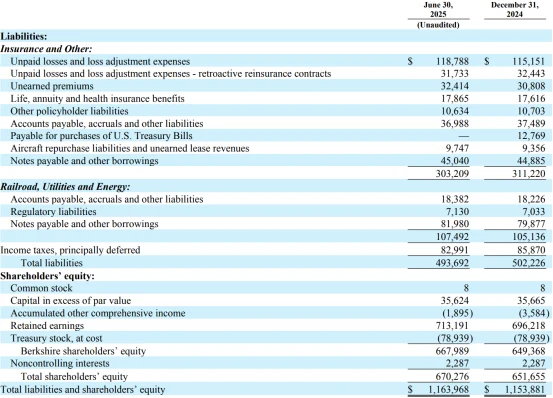

從核心業務來看,伯克希爾的三大主要板塊-保險(GEICO與再保業務)、BNSF鐵路運輸、電力與能源公用事業(BHE)仍保持穩定現金流與產業領先地位。第二季財報顯示,保險業務獲利年增顯著,有效對沖了公用事業板塊的周期性下滑。此外,這三項業務合計貢獻公司70%以上的營運利潤,構成強而有力的基本面支撐。

圖源:伯克希爾·哈撒韋

估值方面,目前公司市淨率約1.5倍,低於春季高點(1.8倍),處於歷史均值範圍內,顯示股價有一定回檔。同時,若使用「透視盈餘」視角,將其持股公司利潤折算至伯克希爾層面,其本益比(TTM)約為16倍,顯著低於大盤成長股的估值水平,具備長期配置價值。

伯克希爾目前持有超過3,300億美元的現金及等價物,約占公司總市值的三分之一,提供了極強的下行保護與未來策略調整空間。雖然公司一年多未進行股票回購,但如果估值進一步下探,不排除管理階層重新啟用資本回購工具以支撐股東回報。

結語

伯克希爾目前股價調整反映的是投資人對「巴菲特時代」終結的提前反應,而非公司基本面惡化。雖然巴菲特光環確實面臨逐步弱化的壓力,但並未完全消失,未來的維持與重建將取決於新管理階層的策略執行力與資本運用效率。

伯克希爾的下一階段定價邏輯,或將不再僅基於創辦人聲譽或歷史業績,而是由其現金利用能力、業務結構優化進程及管理團隊表現共同驅動。這也意味著,在估值收斂過程中,投資人必須轉向更嚴謹的財務與策略分析,以判斷是否仍具備超額報酬潛力。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊