蘋果:在「無故事」中贏得華爾街的3兆市值

![]() FoolBull

FoolBull

2025年08月09日 13:59 GMT

在所有科技巨頭爭相講AI故事、重構估值的背景下,蘋果的表現顯得格外「無聊」:

iPhone 沒有質變升級,Mac 和iPad 連續數季下滑,2024全年營收負成長,創新故事難以為繼,外界紛紛質疑:這家公司是不是已經「老了」?

但資本市場的表現卻與情緒相反──機構不減反增,反而越買越多。這不禁讓人疑惑:為何一家「缺乏成長性」的公司,能持續成為華爾街最重倉的押注?

我們從三個維度解構這個看似悖論的邏輯:

預期極低,反而容易超預期

目前市場對蘋果的成長預期極為謹慎,在連續四季營收年減的背景下,只要邊際改善,估值就有重估的可能性。這種「低定價、低門檻驚喜」的特性,為資金提供了攻守兼備的空間。

AI週期剛剛啟動

雖然起步比同行晚,蘋果在2025年WWDC上正式官宣“Apple Intelligence”,標誌其正式踏入“AI+終端側”的競爭路線。 iPhone 16 預計將承接首個AI硬體換機週期,這對硬體板塊來說,可能意味著久違的量能反轉。

它貴,但它穩。蘋果擁有全球最強的自由現金流與回購規模,流動性極強,基本面韌性極高。相較於一眾講AI泡沫、估值已透支的對手,蘋果的「無聊」恰恰意味著它的確定性——這是大資金在波動時代最重視的錨。

蘋果也許不性感,但它安全、可控,是一種「無聊的確定性」資產。那麼問題來了──既然產品不新、AI起步晚,資金為何還如此堅定?

下一部分,我們將深入蘋果的財報結構,看看這家“最無聊的公司”,利潤引擎到底藏在哪裡。

表面疲軟的財報背後:利潤結構發生了什麼事?

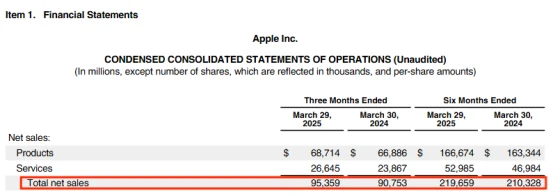

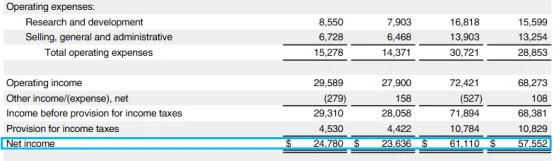

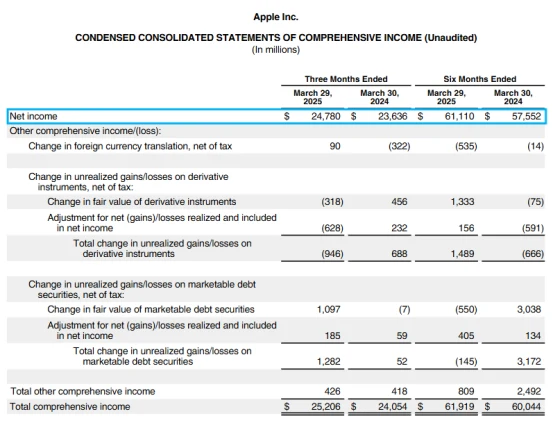

蘋果最新的財報-2025財年Q2,蘋果實現營收953.6億美元,年增僅+5% ,淨利247.8億美元,年增約+4 S .8% 。

儘管財報數據表面上看似“平平無奇”,蘋果Q2營收同比僅小幅增長,未出現市場期待中的反彈拐點,但若將目光深入拆解其營收結構,不難發現:蘋果正悄然進行一場深層的利潤邏輯重構。

1. iPhone成長放緩,但營收依賴正主動降低

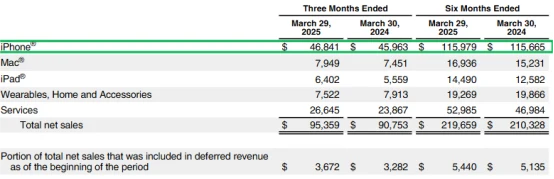

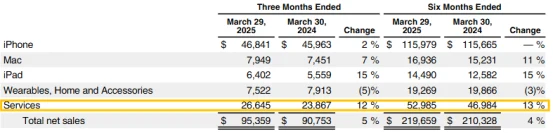

本季,iPhone 營收為468 億美元,較去年同期微增2%。表面數據乏善可陳,且是所有業務線中增速最低的一項。但關鍵不在“成長乏力”,而在佔比下滑:iPhone 本季僅佔總營收的49%,為近年來首次跌破50% 分位。

這意味著,蘋果主動削弱對iPhone 的依賴,逐步推動業務重心朝向服務、穿戴式裝置與高附加價值生態遷移。 「去iPhone中心化」 ,是這場結構轉型的核心邏輯。

iPhone營收成長乏力,背後因素不難理解:

1.全球換機週期普遍延長

2.中國市場華為Mate 60系列強勢回歸

3. iPhone 15系列創新幅度有限,缺乏驅動消費的核心賣點

儘管面臨換機週期延長、市場競爭加劇等多重壓力,蘋果並未選擇以降價促銷或高頻迭代的方式提振iPhone銷量。相較於業界常見的「價格戰」策略,蘋果展現出更具前瞻性的「策略性克制」:主動減緩促銷節奏、控制新品發布頻率,並維持其高階定價體系的穩定性。

這項策略的背後,並非單純因「銷售疲軟」而被動收縮,而是有意識的結構性調整。蘋果正逐步淡化iPhone在整體業務結構中的單一主導地位,將成長重心轉向更具可控性、更高利潤率、且具備長期擴張潛力的服務板塊。

本質上,這是一場面向未來的利潤再分配與成長模式轉型,也標誌著蘋果正以更清晰的策略邏輯,重新定義自身在後智慧型手機時代的獲利框架。

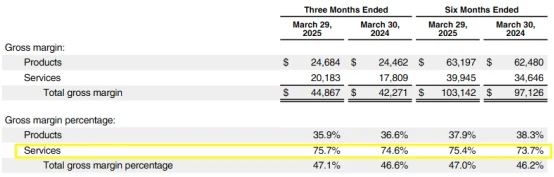

2. 服務業務亮眼,成蘋果的“高毛利發動機”

Q2服務收入達266億美元,年成長+12% ,再創歷史新高;

服務業務毛利率達到75.7% ,是硬體產品(35.9%)的兩倍以上。

目前,服務收入佔總營收比重已超27.9% ,且連續第八年實現年增。

蘋果「設備即平台」的商業模式正在兌現:用戶買了iPhone,只是入口;後續iCloud、Apple Music、App le Store、Apple One等訂閱服務才是真正的「利潤金礦」。

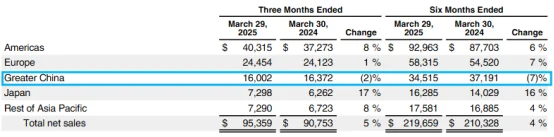

3. 區域變化:中國承壓,印度加速崛起

中國區Q2營收為160億美元,年減-2.3% ,是少數負成長區域之一。

下滑主要原因包括:華為Mate系列對高端市場的正面衝擊;政策鼓勵公務和教育採購向國產轉移;地緣政治與供應鏈本地化壓力上升。

但另一邊,印度市場正快速崛起。蘋果已在印度設立工廠、直營店,並加速全鏈路在地化。

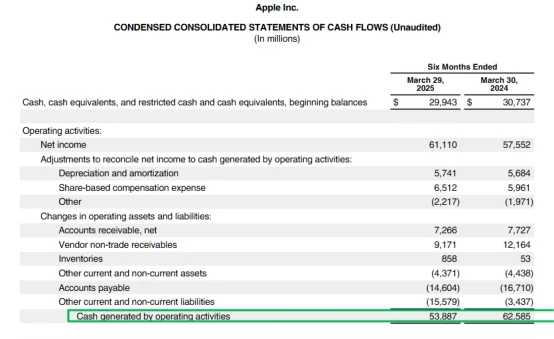

4. 財務結構依然強大:現金、回購、利潤護城河

蘋果Q2營運現金流高達538.9億美元(半年累計),自由現金流穩健; 並宣布史上最大規模的1100億美元股票回購計劃,實際Q2單季回購已達250億美元。

並宣布史上最大規模的1100億美元股票回購計劃,實際Q2單季回購已達250億美元。

截至報告期末:

總現金及等價物仍高達281.6億美元![]()

淨利持續穩定在240億美元以上

應收帳款、庫存水平均良性下降,營運效率進一步優化

在當前階段,蘋果的估值支撐更多依賴其穩健的盈利能力與強勁的自由現金流表現。公司持續透過大規模回購與分紅提升股東報酬率,建構較穩固的估值底層。

從業務結構來看,蘋果正逐步從依賴單一爆款產品的成長模式,轉向更注重利潤率優化和現金流穩定性的營運框架。儘管iPhone仍是公司最核心的營收來源,但在總營收的佔比呈下降趨勢,而服務業務佔比持續上升,對毛利率的正面支撐作用也愈發顯著。

整體來看,蘋果目前的收入結構呈現出更強的多元化趨勢,獲利來源的可控性與持續性進一步增強,配合自由現金流的穩定累積與資本回饋機制,為公司在宏觀不確定環境中提供了更強的抗風險能力。

第一條看不見的成長線:服務帝國正在浮出水面

近年來,蘋果逐步展現出從傳統高階硬體廠商轉型為「用戶生態平台」的趨勢。此轉型的核心支撐來自其快速成長的服務業務板塊。

1)服務業務構成與特點

蘋果的服務業務涵蓋App Store 抽成、iCloud 雲端儲存、Apple Music 和TV+ 的內容訂閱、Apple Care 延期服務、廣告投放,以及Apple Pay、Apple Card 等金融服務。

這類服務多與設備深度綁定,具備高黏性與高續費率特性。由於其邊際成本較低,新增用戶對成本影響有限,整體毛利率水準顯著高於硬體業務,營收成長相對穩定。

2)服務與硬體的協同模型

蘋果的「硬體帶動服務」模式已形成閉環。用戶購買設備後,往往會進入蘋果服務體系,如使用雲端儲存、內容訂閱、支付系統等,進而形成穩定的長期收入來源。這類服務收入可預測性強,具備穩定性與複利特質。

3)金融與廣告業務具備擴張潛力

蘋果在金融服務領域持續拓展,包括推出Apple Card、儲蓄帳戶、分期付款等產品,並與高盛、摩根大通、萬事達等金融機構建立合作關係,提升其在支付與消費金融領域的市場份額。

此外,廣告業務依托App Store 搜尋廣告逐步成長,具備高毛利與資料保護特徵,預計未來仍有成長空間。

整體來看,服務業務已成為蘋果營收結構中成長彈性最大、利潤貢獻率最高的板塊之一,對整體估價體系的支撐作用不斷增強。這一轉型趨勢,也使蘋果逐步從一次性銷售模式過渡至以用戶生命週期價值為導向的持續效益模型。

第二個隱形邏輯:Apple Silicon 與AI 裝置矩陣的長期伏筆

蘋果近年來圍繞AI展開了一系列底層佈局,其關鍵基礎來自於晶片自研(Apple Silicon)戰略,並逐步構建起覆蓋多終端的本地AI運算能力體系:

1) Apple Silicon:本地AI運算能力的基礎設施

M4晶片具備38 TOPS的AI算力,相較於M2晶片提升約60%。此晶片支援在本地運行輕量級的大語言模型,具備離線AI處理能力,無需依賴雲端。

2) iPhone 16:向AI終端過渡的關鍵節點

iPhone 16 Pro配合iOS 18作業系統,引進圖文產生、語音辨識、文字摘要等AI功能,具備本地運作能力,在效能、能效和隱私控制等方面進行了最佳化。

3) Vision Pro:端側AI生態系的一部分

Vision Pro配備Apple Silicon晶片,支援空間音訊、眼動追蹤、手勢辨識等特性,與其他蘋果設備形成端側AI與多終端協同生態系統。

4) AI相關收購佈局:聚焦效率與體驗優化

蘋果在模型壓縮、低功耗推理、影像渲染、音樂生成等領域進行了多項併購,圍繞AI效率提升與使用者體驗優化進行佈局整合。

整體而言,蘋果的AI部署聚焦於本地算力、設備協同、資料隱私與體驗一致性等維度,形成以晶片、系統和本地模型為基礎的產品生態系統。

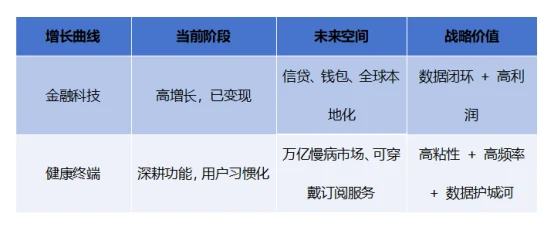

第三條成長線:金融科技+ 健康終端,蘋果的「第二曲線」已經悄悄成型

在iPhone銷量、Vision Pro體驗和AI進展受到廣泛關注的背景下,蘋果也在金融科技與數位健康兩個領域持續推進佈局,作為未來成長的潛在支撐方向。

一、金融科技:Apple在支付與信貸領域的延伸

蘋果已建構起基於iOS生態的支付與金融服務體系,包括:

Apple Pay :覆蓋全球80多個國家,是基於裝置的主流支付系統之一,iOS用戶使用滲透率較高;

Apple Card 與Apple Cash :分別提供信用卡服務與電子轉帳功能;

Apple Pay Later :自2023年推出後,蘋果開始自行承擔風控、發放貸款及回收流程,進一步擴展其金融服務能力。

上述金融產品與服務已在美國等主要市場落地,具備向其他新興市場拓展的可行性。

二、數位健康:Apple Watch與健康平台的結合

Apple Watch作為蘋果生態內的可穿戴設備,已具備多項健康監測功能,包括:

心電圖、血氧檢測、跌倒辨識、生理週期追蹤;

情緒記錄、睡眠追蹤、心理健康監測等。

這些資料可透過「健康App」在iPhone中集中管理,形成個人健康檔案。未來,若實現如「非創血糖監測」等功能,可望進一步拓展其在慢性病管理等領域的應用。

此外,這些健康數據具備接入醫療系統、保險服務和遠距醫療平台的可能性,構成醫療資訊整合的一部分。

儘管蘋果在多個業務方向持續推進,包括AI、金融科技、數位健康等,但外部市場仍存在關於其「缺乏成長故事」或「AI落後」的討論。

圍繞蘋果的AI進展,目前主要存在兩個核心問題:

1.外界對其在生成式AI領域的版面與能力有疑問,認為其相關發布節奏慢於其他科技公司;

2.蘋果的市場溝通風格相對克制,較少採用高強度的市場宣傳或技術預期釋放,導致外界對其技術儲備和策略方向的認知存在滯後。

爭議核心:AI掉隊?創新停滯?蘋果最大的問題是“不會講故事”

在社群媒體和科技圈的討論中,關於蘋果AI策略的負面聲音較為集中,主要集中在「蘋果在AI領域落後」的觀點。相關討論指出:

蘋果不像OpenAI、Google、Meta那樣頻繁發布新模型;

也不如微軟積極地將Copilot嵌入各類產品;

CEO庫克在技術傳播和市場預期管理上風格內斂,缺乏如馬斯克或黃仁勳等人設定的高調技術敘事風格。

針對「蘋果AI是否落後」的問題,市場上也存在另一種技術路徑的解讀:

技術部署風格差異

蘋果在新科技應用上通常強調三個要素:使用者體驗、安全性、系統融合能力。在產品部署節奏上較為審慎。

歷史產品對比

例如Face ID和Apple Watch雖非業界首創,但在推出時具有更強的整合體驗與使用者接受度。

Apple Intelligence 的定位

Apple Intelligence 重點並非強調模型本身的能力,而在於系統級整合與端側運作。透過Siri響應、文生圖、內容總結等功能為用戶提供AI能力,背後運行的是經過優化的大模型,部署路徑以「隱性整合」為主。

隱私與安全架構

其Private Cloud Compute(PCC)方案已透過多家第三方安全機構審計,並保障資料本地處理優先,強化隱私保護。

整體而言,蘋果的AI部署策略與其他科技公司的路徑不同,更體現在產品生態的融合深度而非發布頻率或模式開放程度。關於是否“AI落後”,仍有技術策略與商業選擇層面的不同理解。

估值vs 安全性:蘋果值不值3 兆美元?

蘋果目前市值約為3.2 兆美元,在投資者討論中經常被提及其估值偏高的問題。但從估值、現金流量、風險結構等財務指標來看,蘋果展現出較強的穩定性與現金流回報能力:

一、估值水平

蘋果的本益比相較部分AI板塊科技股並非處於極端高位。在整體科技股估值普遍偏高的背景下,其估值被認為具有一定的風險收益平衡特徵。

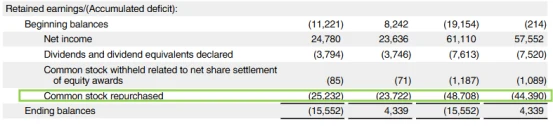

二、股東回報結構

股票回購:蘋果是全球最大規模的回購公司之一。 2025年5月宣布新增回購額度為$1,000 億,2025年上半年已回購$48.3B。

派息:季度每股分紅由$0.25 提高至$0.26,維持持續成長趨勢。

現金儲備:截至2025年Q2,公司帳面現金及可變現證券合計超過$133B。

負債水準:長期負債為$92.2B,信用評等為A+(標普),整體負債比率為較低。

三、市場波動環境下的表現

從歷史數據來看,蘋果的β 係數在科技龍頭企業中處於較低水平,股價波動性低於多數AI板塊個股。在市場風險上升或流動性收縮階段,其被部分機構作為風險敞口管理的配置資產。

四、收益結構與成長預期

蘋果的收益分配以回購和分紅為主,同時維持穩定的現金流成長。其業務結構包括:

AI本地化部署與終端算力提升

服務業務營收持續成長

回購對每股盈餘的提升作用

根據多家分析機構計算,蘋果未來數年預計維持8%~12%的年化成長率,成長節奏穩定。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊