Salesforce:AI、SaaS、長期價值

![]() FoolBull

FoolBull

2025年08月09日 07:19 GMT

SaaS 模式通常被理解為“軟體訂閱制”,但在Salesforce 的商業實踐中,其收入結構和客戶綁定策略更為多元和系統化。

該公司的核心業務建立在「模組化疊加」與「客戶資料鎖定」基礎之上,主要包含以下步驟:

第一步:客戶關係管理系統(CRM)作為基礎入口

Salesforce 以CRM 系統為核心產品切入企業客戶,透過提供客戶資訊記錄、銷售流程管理、跟單追蹤等功能,取得企業的關鍵銷售資料。一旦企業在其係統中完成資料輸入,後續遷移和更換服務商的成本隨之上升。

第二步:功能模組橫向拓展

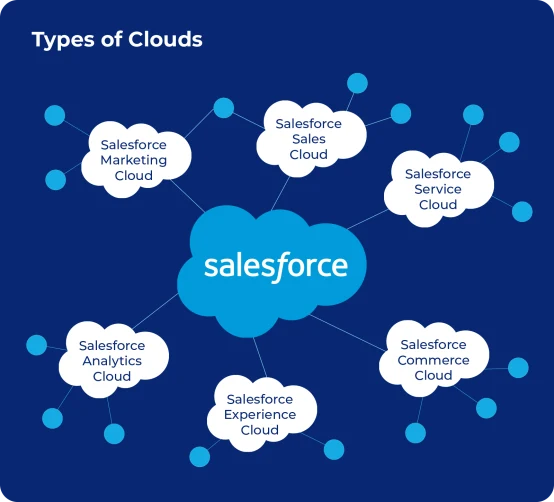

在CRM基礎之上,Salesforce 不斷擴展產品功能,形成了包括行銷雲、商務雲、服務雲等在內的多個業務模組。此外,也提供內部協作工具、資料視覺化工具和AI分析功能。這些模組圍繞著同一客戶數據平台構建,彼此集成,從而增強系統的整體黏性。

此架構有助於推動使用者在原有服務基礎上追加採購(即land & expand 模式),形成長期訂閱、產品捆綁與服務深化的商業模式。

在商業模式上,Salesforce 採用「按年訂閱+ 功能計費」的定價方式,根據不同模組、使用人數與資料容量靈活定價,支援多項服務的疊加使用。隨著客戶在系統中投入逐年增加,使用者更換的邊際成本上升,系統依賴度增強。

此外,Salesforce 正在將其產品體系升級為「AI驅動的企業操作平台」。其推出的Agent Force 平台可支援自動化產生銷售郵件、工單回覆與客服話術等功能,標誌著其正向「系統驅動業務流程」的方向發展。

在AI部署方面,截至目前,Salesforce 已透過Agent Force 推出超過8,000 個實例,並實現與Data Cloud 相關的AI 產品的經常性年收入(ARR)超過10 億美元,年增長率超過120%。這顯示其AI產品已開始進入規模化應用階段,尤其在企業軟體領域中處於相對領先位置。

下一步,可透過訂閱用戶續費率、客戶留存情況等數據,進一步評估其產品黏性與商業可持續性。

財務表現:營收近百億,利潤還能穩住?

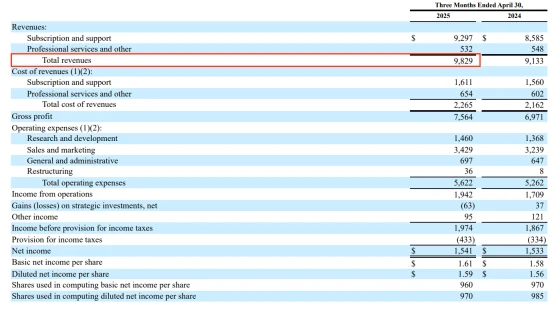

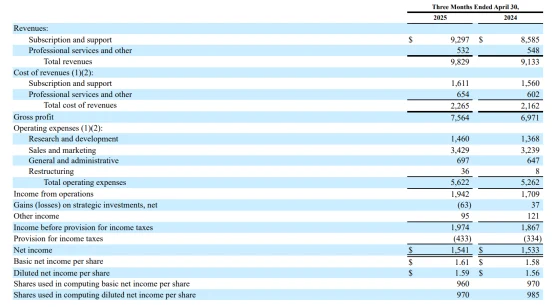

根據Salesforce 2025財年第一季財報,公司當季總營收為98億美元,較去年同期成長約8%。這一增速較早高速成長階段有所放緩,但在目前整體SaaS產業增速回檔的大背景下,仍處於較穩定的水平。

在客戶預算趨於謹慎的市場環境下,該季度營收的穩定成長,顯示其產品與服務在一定程度上具備持續的市場需求與客戶黏著度。

根據Salesforce 2025財年第一季財報,公司當季營業利潤為19億美元,營業利益率為20%。在持續進行AI研發投入的背景下,公司維持了較穩定的利潤水準。

Salesforce在過去兩年中採取了裁員、削減非核心產品線以及整合團隊的措施。其AI功能也透過整合進現有客戶流程來實現部署,無需更換系統即可提升效率。

現金流方面,2025財年第一季自由現金流為62億美元,過去四季累計超過120億美元。同期研發投入為14.6億美元,佔總營收比例為14.85%。

Salesforce的AI部署策略以嵌入現有企業客戶流程為主,透過在原有系統中整合AI功能,提升使用效率與客戶黏著度。目前,其AI相關產品已在多個業務流程中應用,並產生持續性的收入成長。

在產業競爭方面,仍有大量SaaS公司積極佈局AI領域。接下來的分析將聚焦在Salesforce在整個SaaS產業的市場地位及其主要競爭對手。

產業格局:面對微軟等,它還能繼續領先嗎?

在企業級SaaS和客戶關係管理(CRM)市場中,Salesforce作為早期進入者,長期保持較高的市場份額和行業影響力。其產品和服務覆蓋廣泛,客戶基礎穩固。然而,隨著產業競爭加劇,其他企業也持續推出功能類或垂直類的CRM產品,對Salesforce的市場地位構成潛在挑戰。

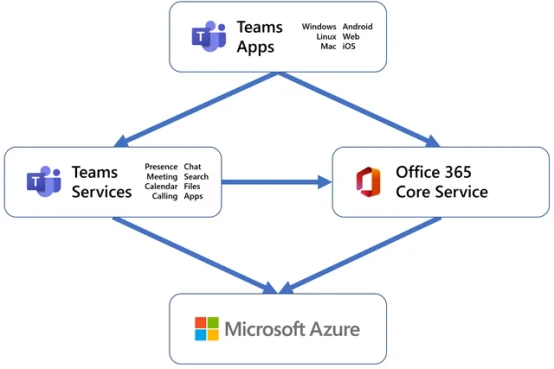

微軟的Dynamics 365是客戶關係管理(CRM)市場中Salesforce的主要競爭者之一。該產品依託於微軟現有的Office、Teams和Azure等平台建構生態系統,具備較高的用戶黏性。微軟也將OpenAI的技術整合至Dynamics 365,用於增強銷售預測與行銷自動化能力,與Salesforce的Einstein AI在功能層面形成對比。儘管微軟的CRM業務起步相對較晚,且產品結構較為複雜,但其生態系統和技術累積為後續發展提供支援。

SAP主要聚焦於企業資源計畫(ERP)領域,近年來正在推動向雲端的轉型。在CRM業務方面,SAP產品主要針對製造業等傳統產業。其AI平台正在持續完善中,但在CRM市場的普及度與增速相較於其他頭部廠商仍處於追趕階段。

Oracle則依賴自身的資料庫技術與雲端基礎設施,持續推動AI雲端策略的發展。儘管在企業級市場具有一定客戶基礎,但雲端業務成長速度放緩,AI轉型效果仍在觀察期。

Salesforce在CRM領域產品佈局較為完整,涵蓋銷售、行銷、客戶服務及資料分析等模組,具備較高的系統整合度。近年來,Salesforce將Einstein AI與多個核心產品深度融合,致力於將生成式AI技術嵌入客戶使用場景,以提升產品黏著度和續約率。

目前企業級SaaS市場的競爭格局正在不斷演變。微軟依托Azure雲端服務及與OpenAI的技術合作,持續拓展其在智慧企業服務領域的能力;SAP則在垂直產業解決方案上加大投入;Oracle仰賴其雲端基礎設施與資料庫技術,持續推動AI與企業服務的整合。

在此背景下,Salesforce目前在SaaS市場仍處於領先地位,但也面臨技術革新與產業競爭帶來的雙重壓力。其未來發展將仰賴產品創新能力與顧客保有率的進一步提升。

成長空間:AI和海外市場能撐起下一波嗎?

從未來成長維度來看,Salesforce的主要成長點包括:

1. AI驅動業務拓展:公司已將生成式人工智慧功能整合進多項核心產品。隨著AI技術不斷演進,以及在智慧自動化與個人化服務等企業級應用場景中的滲透率提升,該方向預計將成為帶動業務收入成長的持續動力之一。

2.國際市場擴張:目前Salesforce的營收主要來自北美市場,貢獻比例超過60%。公司正在加大在亞太、歐洲及其他新興市場的投入,透過在地化產品開發與策略合作夥伴關係推動業務擴展。這些地區的數位轉型進程正在加快,相關市場份額可望擴大。

Salesforce的未來成長動能也反映在以下幾個方面:

產品矩陣與平台生態擴展:公司持續推動產品整合,涵蓋從客戶溝通協作、資料管理到業務營運的各個環節,建構一體化企業服務平台。同時,其合作夥伴與開發者生態系統不斷擴大,為平台功能創新與客戶黏性提供支援。

企業數位化需求延續:在疫情後遠距辦公需求逐步回落的背景下,全球企業對數位轉型和智慧升級的投入仍在持續。企業在提升營運效率、優化客戶管理的需求,持續推動SaaS服務的採購與部署。

護城河:護城河:系統、數據和生態真的難以取代?

Salesforce透過產品線的深度整合和模組化系統建構起較強的技術壁壘。除了核心的客戶關係管理(CRM)模組,公司還提供包括行銷雲、服務雲、資料雲和AI助理在內的多個功能模組。這些模組間具有較高的整合度,有助於客戶實現從銷售、服務到資料分析等業務環節的流程閉環。在此架構下,客戶在遷移至其他供應商時可能面臨較高的成本與業務中斷風險,增強了客戶黏性。

Salesforce在客戶黏著度方面具備一定優勢。大型企業的銷售流程、客戶資料及業務規則高度嵌入其係統中,遷移資料過程複雜,耗時較長,同時員工亦需適應新平台的使用習慣。此外,企業在多年使用過程中累積的二次開發與客製化功能,也一定程度上提高了系統更換的門檻。

在生態系統方面,Salesforce擁有廣泛的合作夥伴與開發者網路。第三方插件和應用進一步拓展了平台功能,增強了客戶在平台上的業務承載能力,同時也提升了平台的用戶黏性與產業障礙。

在研發投入方面,Salesforce長期維持較高的技術投入比例。本公司年均研發支出佔營收約15%左右,聚焦於AI與雲端運算等領域,推動相關技術在產品中的商業化落實。

此外,Salesforce作為企業級SaaS市場的早期參與者之一,具備一定的品牌影響力與市場認可度,在業界累積了廣泛的客戶基礎。

投資判斷:前瞻PE 24倍值不值得現在買進?

根據公司對2026財年的獲利預測,Salesforce的前瞻本益比約為24倍,低於其過去五年平均本益比約40倍的水平,也相較於微軟、甲骨文等同類企業估值更低。此估值水準反映出市場目前對其未來成長的預期相對保守,同時也顯示其估值處於歷史區間的下限位置。

Salesforce目前具備充沛的自由現金流,財務結構穩健,擁有淨現金儲備,能夠支援持續的股票回購和分紅計畫。公司近期已啟動股利機制,目前股利率約0.6%。由於派息比率較低,大部分現金仍用於業務投入與擴張。

這表明,Salesforce的資本分配策略正在從以成長為主,逐步過渡為同時兼顧成長和股東回報的雙重結構。此策略調整在資本市場上受到部分長期資金管理者的關注。

同時,Salesforce面臨的風險仍包括產業競爭加劇和宏觀經濟波動等外部因素。在此背景下,市場參與者正在根據其穩定的現金流量、資產負債狀況與估值水平,評估該公司的投資配置價值。

Salesforce並不屬於高熱度的概念型企業,在市場關注流量和話題的背景下,其發展路徑更偏向於將AI技術嵌入企業實際業務流程中,透過打通資料、操作流程與服務環節,形成一體化閉環系統,從而提升客戶黏著度與獲利能力。

在AI商業化路徑尚不明朗的市場階段,該公司已經將AI能力融入產品體系中,並轉化為訂閱費用、服務收入和續約率的提升。相關業務已具備一定的規模與永續性,展現出較強的獲利落地能力。

同時,公司估值定價模型也從早期的高速成長導向,逐步過渡到以股東回報為核心的穩定結構。其持續的股票回購和分紅機制,以及穩定的自由現金流,構成當前財務結構的重要支撐。 AI與數據產品仍是其未來業務發展的關鍵方向。

整體來看,Salesforce在企業級SaaS市場中保持穩健成長,在客戶基礎、產品佈局和商業模式上具有可持續性,相關數據仍在持續變化之中,市場參與者正在根據其財務與業務表現,評估其未來潛力與市場定位。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊