微軟衝向新高:目前是被高估的嗎?

![]() FoolBull

FoolBull

2025年08月10日 00:17 GMT

這家科技巨頭以「投機者季」畫上了其財年的句點。

微軟曾是「七巨頭」中唯一一隻在去年跑輸標普500指數的股票,但在2025年實現了強勁反彈。如今,它以一份亮眼的財報為本財年收官,推動股價繼續走高。截至撰寫時,微軟年內累計漲幅已超過25%。

接下來,我們將深入分析微軟第四財季的財務表現與未來展望,探討這股強勁動能能否持續,或是否已到達一個值得投資人考慮落袋為安的節點。

全年強勁收官

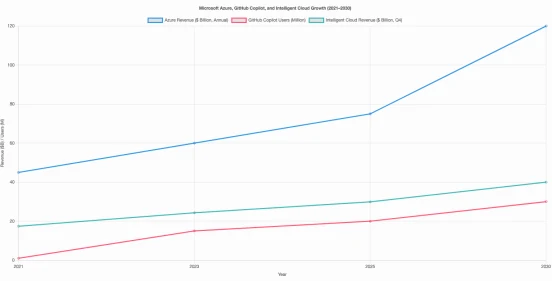

微軟在本財年交出了一份不錯的答案卷,特別是核心成長引擎Azure 的出色表現。截至財年末,Azure 營收年增39%,遠超市場對34% 至35% 增幅的普遍預期,連續第八個季度維持30% 以上的高成長。公司將此業績歸因於核心基礎設施業務的持續擴張,主要是大型客戶的用量快速成長。

雖然需求旺盛,微軟坦言目前產能仍受限,預計這種緊張狀態將在新財年上半年持續。但公司仍預測在固定匯率基礎上Azure 下一財季營收可望成長37%。除了人工智慧,微軟也將量子運算視為下一個成長引擎,並已攜手Atom Computing 推出全球首台可運作的2 級量子電腦。

「智慧雲」板塊整體營收年增26%,達299 億美元,表現依舊強勁。旗下的GitHub 同樣表現出色,其Copilot 用戶數年增75%,已突破2,000 萬。

其他業務板塊也展現強勁動能:

「生產力與業務流程」板塊營收年增16%,達331 億美元。其中Microsoft 365 消費者版營收因漲價及用戶成長提升了21%,商業版成長16%;LinkedIn 營收成長9%;Dynamics 產品整體成長18%,其中Dynamics 365 成長高達23%。

「更多個人運算」板塊(包括Windows 和Xbox)營收年增9%,達135 億美元。搜尋與新聞廣告業務成長最快,年增21%,得益於搜尋量、每次搜尋收入及合作夥伴生態的共同拉動;Windows OEM 和裝置收入成長3%。

整體來看,微軟本財年總營收年增18%,達764 億美元;每股盈餘為3.65 美元,成長24%,遠超過分析師預期的738 億美元營收和3.37 美元EPS。

未來公司預計第一財季營收將在747 億至758 億美元之間,高於市場普遍預期的741 億美元,併計劃投入300 億美元資本開支,全年CapEx 將高於2025 財年水平,儘管增速有所放緩。同時,公司將更聚焦於GPU 等短週期資產,以實現更快速的營收轉換。

財報

微軟在第四財季展現出罕見的全面強勢,幾乎所有成長引擎齊發力,推動公司交出近年來最為出色的季度財報之一。儘管微軟一直以穩健著稱,但這一季度的表現可謂是將成長動能推向了新高點。

Azure 依舊處於成長前沿,其市場機會依然廣闊。然而,微軟的成長並不局限於雲端運算。 AI 助理業務快速崛起,已成為推動多條產品線成長的另一個動力來源,展現出綜效。

從估值角度來看,根據分析師對2026 財年的預期,目前微軟的本益比約為35 倍。雖然這項估值並不便宜,但在營收加速成長、並持有OpenAI 重要股份的背景下,其PEG(本益比與成長率之比)低於1.2,仍屬合理範圍。通常而言,PEG 低於1 被視為估值偏低,尤其是對成長型企業而言,其交易估值往往更為溢價。

整體來看,微軟仍具備長期持有價值,成長前景令人振奮。不過,考慮到目前估值已不低,我個人傾向在股價出現回檔時擇機佈局。

不確定性

微軟之所以在人工智慧時代表現強勁並維持在歷史高位,最直觀的原因在於:它除了在雲端基礎設施領域具備強大實力之外,在應用軟體層面同樣也取得了不錯進展。

這不是輕而易舉的事。微軟需要在雲端運算賽道上應對多方競爭壓力:一方面,產業龍頭亞馬遜和位列第三的Alphabet正持續加碼雲端業務投入;另一方面,甲骨文、IBM 等體量稍小的公司也在不斷擴大其雲端產品版圖。面對如此激烈的市場環境,微軟不僅守住了自身地位,還持續擴張市場份額,實屬難得。

起初,投資人對企業軟體與人工智慧結合所帶來的潛力充滿憧憬,認為AI工具和智慧代理將顯著提升工作效率、節省使用者時間。但隨著市場情緒逐步冷卻,許多軟體股價格開始大幅回檔。例如,Salesforce自去年12月創下歷史新高後,今年累計下跌已達21%;Adobe年內跌幅超過16%,較高點甚至下跌了46%。

在代理人工智慧(Agentic AI)加速發展的時代,哪些企業能夠真正從中受益仍是未知數。所謂代理型AI,是指那些能在無需持續人類提示的情況下自動完成複雜任務的智慧工具。對於傳統依賴銷售訂閱席次和使用者許可的SaaS公司而言,AI代理可能對其核心商業模式構成實質衝擊。如果一個智慧代理可以整合多個SaaS服務的功能並取代人力完成任務,那些原本具有「護城河」的軟體巨頭如Salesforce和Adobe也可能面臨獲利能力被侵蝕的風險。

雖然微軟同樣面臨AI代理問題,但在多個層面上展現出更強的適應力。 Microsoft 365 的產品組合深入使用者日常,使用門檻低、功能整合性強,而Copilot等AI工具又能無縫嵌入Windows系統與Office全套應用。 Azure AI 也已深度融合於Azure雲端生態之中。 GitHub方面,微軟推出了“代理型DevOps”,實現開發者與AI代理的高效協作,並加快軟體開發進度。

微軟的股東不能只因股價飆漲而自滿。目前的市值表現固然亮眼,但真正的考驗在於:使用者是否願意持續為其AI工具買單,以及微軟是否能維持高利潤率與穩健的成長節奏。

近期,微軟的股價上漲速度已經超越了其獲利成長速度。這顯示投資者正基於未來預期支付溢價,押注微軟將實現更高成長。這也使得其估價水準偏離歷史平均值。目前,微軟的預期本益比已接近過去十年的中位數高位,意味著市場願意為其股票支付「提前一年」的估值溢價,前提是公司未來的業績能與這一高估值相符。

不僅如此,微軟的「市值/自由現金流比率」也持續攀升。雖然微軟本質上是一家強勁的現金流企業,但在人工智慧和其他前沿技術上的研發投入顯著推高了資本支出,壓縮了自由現金流。如果這些投入最終能顯著加快獲利成長,那麼眼下的高投入策略是值得的。但截至目前,這項策略仍面臨不確定性。

總的來看,微軟的基本面依然穩健,成長潛力可期,但目前估值確實偏高。投資者在考慮加倉或建倉時,應保持謹慎,關注其AI業務的變現能力和盈利擴張是否能兌現市場給予的高估預期。歸根究底,微軟並沒有停留在既有的商業模式上坐享其成,而是在持續進化自身產品與服務。正是這種高度的適應性與全面的生態整合能力,讓微軟在眾多企業軟體公司普遍承壓的背景下,依然展現出穩健而強勁的成長動能。

公允價值

在股市中,短期波動往往難以預測,因此微軟股價一度被市場熱情推高至每股600美元並非不可想像。但若要穩穩站在這一高度並持續攀升,微軟必須將其龐大的資本支出實際轉化為獲利成長。

具體來說,公司需要持續擴大在雲端基礎設施領域的領先地位,推出更具實用性的AI工具,並在代理型人工智慧的發展上保持產業引領地位。否則,市場可能開始質疑其高強度的資本投入是否物有所值,甚至擔憂是否是資源浪費。

值得注意的是,微軟此時並不是孤注一擲地將全部資金押注於AI。它依舊維持了良好的財務紀律——不僅持續進行股票回購與分紅,也維持著資產負債表中現金及短期資產大幅高於長期負債的健康結構。換言之,微軟在大舉投資AI的同時,也在執行比以往更具進攻性的資本配置策略,但並未忽略財務穩健性。

微軟依然是一家值得長期信任的核心成長型公司。儘管估值不低,但這並不代表就應該輕易離場。許多投資人在面對高估值時選擇賣出優質企業的股票,往往錯失了長期價值累積的機會。

更明智的策略是:讓優質資產持續發光,讓贏家繼續奔跑。只要公司能持續兌現成長預期,其估值終將得到基本面的支撐與匹配。雖然微軟股價已顯昂貴,但正因為其策略方向清晰、執行力強、成長動能持續,在未來,它或許正值其應有的價位。對於具備長期視野的投資人而言,現在依然是值得持有甚至加倉的時機。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊