華爾街的樂觀,是真趨勢還是假繁榮?

![]() FoolBull

FoolBull

2025年08月10日 09:34 GMT

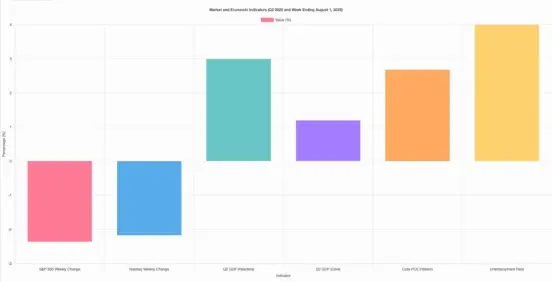

上週,市場在宏觀經濟逆風與高風險企業財報的雙重影響下表現差異較大,整體呈現震盪行情。標普500指數下跌2.36%,那斯達克指數下跌2.17%,雖然科技股在本週表現搶眼,但整體波動幅度明顯。其中多數跌幅集中在周五,主要受到疲軟的就業數據拖累,同時關稅相關消息頻繁釋出,也加劇了市場的不安。以下為關鍵數據摘要。

聯準會如市場預期維持利率不變,但內部意見出現罕見分歧,基調較以往更為複雜。自1993年以來首次有兩位理事投出異議票,他們主張升息25個基點,以應對持續的通膨壓力。這兩位理事——克里斯托弗·沃勒與米歇爾·鮑曼——認為,與其按兵不動,不如小幅加息以降低通脹失控的風險,特別在當前關稅僅可能帶來短期物價影響的背景下,他們更傾向於提前行動。

同時,鮑威爾主席在聲明中承認通膨正逐步回落,但強調聯準會仍將依據數據做出決策,尚未準備宣布抗通膨取得勝利。儘管市場普遍將鮑威爾的發言解讀為「鴿派」傾向,但持續高位的核心PCE通膨令投資人對9月降息的信心動搖,使市場對降息的預期從原本的約65%大幅下滑至39%左右。

第二季的GDP資料表面亮眼,但實質成色不足。年化成長率達3%,看似經濟強勁反彈,實質主要由進口大幅下滑所致,屬於「技術性」提振。在國內需求疲弱的背景下,這種成長被明顯誇大。剔除貿易和庫存等易波動項目後的核心GDP僅成長1.2%,創下自2022年以來的最低水準。

企業投資更是遭遇重挫,較上季下滑近16%,為新冠疫情爆發以來最嚴重的一次。而消費者支出表現平平,僅小幅成長1.4%。同時,通膨方面也有回升跡象,聯準會偏好的核心通膨指標-截尾均值PCE物價指數,從2.57%上升至2.68%,但這一升幅不足以促使聯準會調整其當前的降息路徑。

整體來看,第一季和第二季的GDP數據在相當程度上受到了「搶跑關稅」行為的干擾,導致經濟指標出現扭曲。真正值得關注的是即將公佈的第三季數據,它或將提供更真實、更清晰的經濟運作圖景。

技術面

在經歷了一段長期的「自滿期」後,市場的波動性終於在周五顯現,主要股指跌幅超過1%。正如我們在當日開盤前所指出的:

雖然本輪低波動期持續時間較長,但從歷史經驗來看,低波動往往是高波動的前兆,這類劇烈波動的發生並不罕見。通常情況下,這類「搶購潮」平均會持續約15個交易日,而本輪已持續達25個交易日,顯然突破了常規,預示著動盪期可能會進一步延長。

過去一周,市場技術面顯著轉弱,標普500指數自歷史高點大幅回落,並跌破20日均線所建構的短期上升通道。雖然50日和200日等長期均線仍維持向上趨勢,但近期的價格走勢已明顯呈現疲態,技術結構持續惡化。指數失守關鍵支撐位6,300點,增加了進一步下探至6,150點附近、即50日均線支撐區域的可能性。

圖源:TradingView

動量指標正在釋放出審慎訊號。相對強弱指數(RSI)已自先前的超買區間回落,目前正逼近中性區域(約50個水準),顯示多頭動能正在減弱。同時,MACD指標形成死叉,確認上行趨勢動能消退。

市場廣度也出現收縮。在標普500指數中,僅約58%的成分股仍運行在各自的50日均線上方,遠低於兩週前超過70%的比例,顯示市場內部支撐正在削弱。

圖源:TradingView

資金流動方面也顯著惡化,買盤壓力明顯減弱。小型股遭遇大規模拋售,波動率指數VIX快速升至17以上,凸顯市場中潛在的避險情緒升溫。

儘管如此,標普500的長期上漲趨勢仍未遭到破壞。指數目前仍明顯高於其200日均線(目前約位於5,900點附近),顯示大方向尚未反轉。大型科技股仍為市場提供支撐,而人工智慧相關企業的強勁獲利表現,在一定程度上緩解了整體市場的弱勢。只要標普500未有效跌破50日均線,目前的調整仍可視為上漲趨勢中的技術性盤整。

展望來看,市場情緒偏向中性至溫和看跌。短期內,若即將公佈的關鍵經濟數據(如ISM服務業指數和生產力報告)不如預期,可能引發進一步的下行壓力。然而,除非市場出現加速拋售並有效跌破50日移動均線這一關鍵支撐位,否則當前的調整更可能被視為對前期超買狀態的一次技術性修正。

在此背景下,投資人應維持謹慎態度,適當收緊止損策略,並在明確的企穩訊號出現前避免盲目加倉。在當前階段,更應關注市場結構變化與風險管理,而非盲目追逐反彈。

會進一步成長嗎?

自4月以來,華爾街對企業獲利前景的信心明顯增強。分析師紛紛調漲對2025年下半年乃至2026年全年每股盈餘的預期。乍看之下,這種樂觀似乎有其合理性——經濟數據持續展現韌性,勞動市場保持穩健,人工智慧熱潮不斷激發人們對利潤率提升和生產力改善的期望。

然而,在這看似順理成章的預期背後,我們也應冷靜思考:分析師們是否過於樂觀,甚至有些操之過急?

目前的市場敘事確實具有吸引力:經濟雖成長放緩,但並未陷入衰退;失業率仍處於歷史低點;儘管通膨頑固,但尚未重新加速到引發聯準會警戒的程度,目前來看,新增關稅尚未帶來實質衝擊。

這構成了一個足以支撐樂觀預期的宏觀環境,也促使分析師們密集上調獲利預期。尤其是在大型科技、人工智慧相關企業,以及部分超預期表現的非必需消費品板塊中,樂觀情緒尤其高漲。

如今,越來越多的人相信,人工智慧將在未來幾年帶來一波生產力浪潮,有望顯著壓縮成本、提升利潤率。疊加市場對今年稍後或明年初啟動降息的預期,這似乎為估值的持續上行找到了「完美公式」。同時,美元走弱也為跨國公司創造了有利環境,進一步提振了全球化企業的估值情緒。

在這樣的背景下,樂觀情緒看似有理,也推動了華爾街分析師迅速調整立場,紛紛上調對標普500指數的年底目標。其中有投行甚至將其預期值提升至7100點,反映出對未來市場表現的強烈信心。

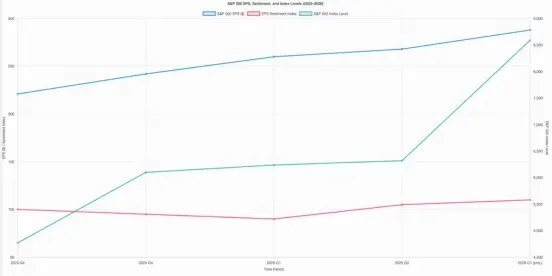

當然,20 世紀90 年代末期的情景仍是市場熱議的話題,那場泡沫的記憶讓一些悲觀者開始預測下一次崩盤的可能性。然而,值得注意的是,分析師對企業獲利的情緒在短時間內出現了戲劇性轉變,從謹慎迅速轉為樂觀。如圖表所示,標普500 指數的獲利預期情緒不僅回升至去年12 月的水平,甚至創下新高。

相較之下,全球其他地區的獲利情緒則明顯遜色,這也引發了市場對所謂「美國例外主義仍將持續」這一觀點的重新評估與質疑。美國市場的獨特表現,是否仍能長期維持,仍需拭目以待。

類似的情形我們並不陌生。在宏觀經濟轉弱時,分析師往往不願下調獲利預期;但一旦市場情緒轉為樂觀,他們又迅速調高預測。目前的市場正反映出這一規律——標普500指數成分股公司2025年的每股盈餘成長預期已達到雙位數水平,而營收成長預期仍處於個位數的低點。

要實現如此強勁的獲利成長,前提是利潤率必須大幅提升。然而,在投入成本依舊高企、生產力成長放緩的背景下,利潤率能否持續擴張仍存在巨大不確定性。

目前的獲利上修幅度主要集中在少數大型科技企業,整體獲利「廣度」依然偏弱。剔除「七巨頭」之後,市場的獲利圖景顯得平淡許多。這種結構性失衡正是典型的周期末端特徵——指數層面的樂觀已將完美定價寫入資產價格,但市場忽略了表面之下的脆弱基礎。

在這種背景下,投資人應警惕情緒過度傾斜所帶來的波動風險。儘管市場短期看漲情緒高漲,但獲利成長面臨的潛在風險不可忽視:

首先,經濟成長已經開始顯露疲態。過去支撐消費支出的主要因素——超額儲蓄與寬鬆信貸——正在枯竭。信用卡違約率持續上升,學生貸款還款重啟,薪資成長動能趨弱。一旦消費者支出減速,企業營收自然承壓。

其次,成本壓力並未根除。儘管整體通膨有所緩和,但勞動成本仍居高不下,而地緣政治擾動(無論是能源供應、關鍵原料、或全球衝突)都有可能加劇成本端壓力,進一步侵蝕利潤率。

最後,如果通膨重啟升溫,將迫使聯準會延後降息或甚至再次升息,從而削弱企業估值擴張的基礎。

換言之,在當前倍數已高、樂觀已濃的環境下,投資人更應保持清醒,對沖潛在下行風險,而非盲目追逐短期情緒驅動的上漲。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊