高貝塔狂潮:當下市場的1999時刻?

![]() FoolBull

FoolBull

2025年08月10日 04:18 GMT

在當前階段,市場正受到極端投機情緒的推動,投資人對指數級報酬的渴望不斷高漲,因而偏好高貝塔、波動性較大的股票。

需要強調的是,我們尚無法確定目前是否正處於一輪典型的「融漲」階段。市場目前的表現或許只是短期內風險偏好上升的反映。即使這確實是一場融漲,我們也無法判斷其是否已接近尾聲,或未來是否仍有充足的上漲空間。

可以確定的是,自4月市場觸及階段性低點以來,投資人對高風險、高投機性的資產明顯更為積極。而這輪行情終將告一段落。它的結局或許是一場大盤系統性下跌和高貝塔資產泡沫的破裂,彷彿重演當年網路泡沫的崩塌。但也有可能出現另一種路徑:雖然投機型資產遭遇回調,更具價值屬性、低貝塔的股票卻能穩定發揮,從而使整體股指維持較好表現。

為了更清楚地辨識目前所處的階段,我們回溯了1999年網路泡沫時期的市場表現。因為當時的許多特徵,與現今的市場情形之間,存在著令人驚訝的相似之處,值得借鏡與深思。

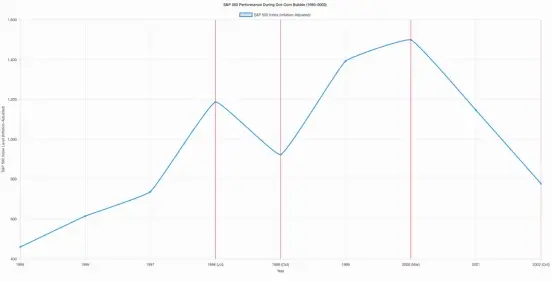

在1990年代後期,網路帶來的經濟前景、潛在獲利空間以及不斷擴大的市場炒作逐漸成為投資者關注的核心。從1995年到2000年初市場見頂,標普500指數累計上漲超過200%。但這一過程並非一路平穩。 1998年夏秋,隨著長期資本管理公司(LTCM)倒閉和俄羅斯主權債務違約引發的全球金融動盪,市場一度回檔近20%。

然而,危機過後,市場迅速反彈。從1998年10月8日的階段性低點到2000年3月的高點,標普500指數強勢上漲了近70%,開啟了網路泡沫破裂前的最後一波狂潮。

Beta

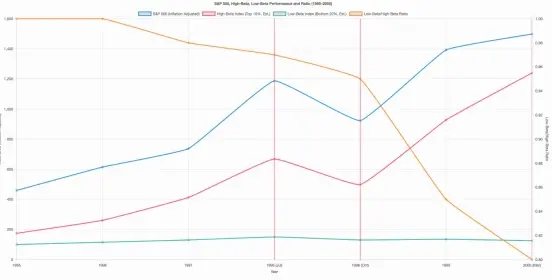

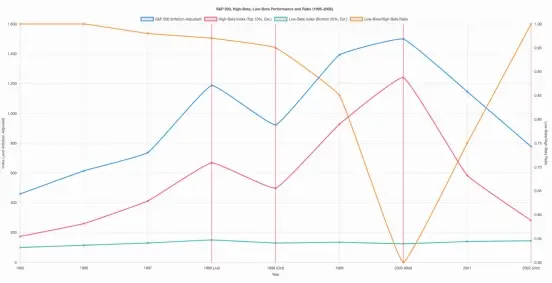

從1995年到1998年9月,市場整體處於上升週期,呈現出一輪廣泛參與的反彈,幾乎各類風格和市值的股票都獲得了不錯表現。將股票依照貝塔係數劃分為十分位數,可以更清楚地觀察不同風險等級的股票在此階段的報酬分佈。

數據顯示,在這段上漲行情中,各個貝塔分組的報酬率大致相近,顯示市場上漲具有較強的廣譜性,並非由少數高風險股主導。值得注意的是,貝塔係數最低和最高的兩個十分位回報反而低於中間區間的平均值。

這個現象暗示了兩個重要點:首先低貝塔股票可能因其防禦性較強,在牛市初期或高漲情緒下吸引力相對不足;其次高貝塔股票則可能波動過大,面臨更高不確定性,反而未能有效轉化為超額收益。

在經歷了1998年夏秋約20%的市場回檔後,市場情緒發生了顯著變化。投資人的風險偏好明顯提升,資金迅速流向貝塔係數最高的股票,而對防禦性較強、波動性較低的股票則興趣減弱。

數據顯示,貝塔係數排名前10%的高波動性股票在此階段平均漲幅超過100%,成為資金追逐的焦點。相較之下,貝塔係數最低的20%股票則表現不佳,整體略有下跌,顯現出明顯的風格輪動特徵。

衡量報酬差異的另一種直觀方式,是比較貝塔係數最低和最高的股票價格指數之比。數據顯示,從1995年到1998年9月,這一比值幾乎保持穩定,顯示高低貝塔股票的表現相對接近。

但到了2000年3月——也就是市場融漲啟動約一年半之後——這一比值已下降近一半,反映出高貝塔股票在此期間的漲幅遠超低貝塔股票,形成顯著分化。

值得注意的是,這一比值在2000年3月之後出現了劇烈反轉,為我們提供了重要線索——當融漲接近尾聲時,資產配置如何調整或許正取決於是否及時察覺這種風格輪動的臨界點。

經歷過1999年高貝塔股票在「融漲」時期的狂飆與其後的劇烈回調,如今的市場環境似乎再度重現當年的影子。與1998年類似,目前市場在一輪強勢上漲之後,近期遭遇了顯著回檔。這次下跌的導火線來自新一輪關稅措施,從2月中旬到4月初,標普500指數累計下跌近15%。整個過程既迅速又劇烈。

然而,在這一輪反彈中,市場結構顯然發生了變化。曾在2023年和2024年引領市場的「七巨頭」及其他業績穩健的大盤成長股逐漸退居二線,取而代之的是與人工智慧和加密貨幣相關的投機性股票成為投資者新寵。

雖然其中部分企業具備獲利能力,但不少公司仍處於虧損狀態或財務壓力沉重。儘管如此,投資人仍對它們潛在的成長故事充滿期待,更可能是在逐利心態驅動下,追逐短期收益,押注這些公司將在未來釋放更大的成長潛力。

當前市場環境與網路時代高貝塔股票的漲跌週期雖有相似之處,但也存在關鍵差異,而真正的答案只能由時間揭曉。

確實,這一輪行情中,有些現象令人回想起1999年的情景:投機情緒高漲、高波動性股票領漲、投資人對未來科技的無限憧憬。然而,不容忽視的是,今天的市場結構與當年已截然不同。

首先,網路如今早已成熟,目前推動市場的主力是人工智慧,這項技術尚處於早期階段,尚未廣泛變現。同時,訊息傳播的效率大幅提升,交易節奏更快,投資人行為也更容易受到情緒驅動並迅速回饋在價格上。

其次,經濟基本面也發生了深刻變化。相較於25年前,如今的經濟成長更加疲軟,聯準會目前正維持高利率,並未如1998年那樣迅速降息。當年,面對長期資本管理公司危機和俄羅斯違約,聯準會緊急下調利率3%,之後在1999年重啟升息。而現在,聯準會處於升息週期的尾聲,量化寬鬆政策雖未退出,但其邊際效應已大幅減弱。

此外,為因應2000年「千年蟲」帶來的系統風險,當時的聯準會曾大規模向銀行體系注入流動性,或在無意中助推了1999年末的市場反彈。而目前,聯準會並未釋放類似規模的流動性,市場更依賴情緒和技術預期驅動。

因此雖然歷史似乎在重演,但背景、節奏和結構已今非昔比。可以肯定的是,自4月低點以來,市場投機情緒顯著升溫。接下來的關鍵問題在於:這股風險偏好還能持續多久?而當泡沫破裂時,又將帶來多大的代價呢?

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊