美元“崩潰論”的真相

![]() FoolBull

FoolBull

2025年08月09日 07:34 GMT

過去一年,金融媒體頻頻充斥著對美元「即將崩潰」的危言聳聽。社群平台上的財經大V揮舞著所謂「美元末日」圖表,財經專刊上知名人物高聲警告美元貶值的風險,這類論調一時間甚囂塵上。的確,這種說法很容易引發關注——高通膨、貨幣超發、財政赤字等等,聽起來似乎危機近在眼前。然而,雖然部分擔憂不無道理,但許多頭條新聞更像是情緒炒作一樣,基於事實進行正確分析的評論相對較少。

那些兜售黃金、白銀或其他「末日資產」的人經常反覆提及美元指數的下降趨勢。但問題在於:它並不真正說明美元正在貶值,它只是反映了通貨膨脹——這是經濟成長過程中常見且廣泛預期的現象。

隨著時間推移,價格自然會上漲,因為人口增加、收入提升和消費擴張推高了需求。這在後工業化、服務業主導的經濟體中尤其明顯,因為這類經濟體系本身就推動了信貸擴張與資本投資。我們常說的其實不是“美元在貶值”,更多的是“經濟正在擴張”的體現。

接下來,我們來探討「貶值」這個概念與經濟成長之間的真正關係。

通貨膨脹

讓我們先釐清兩個常被混淆的概念:通貨膨脹與貨幣貶值。雖然它們都會削弱美元的購買力,但二者的本質和成因並不相同。

通貨膨脹是由供需失衡所引發的價格普漲。當薪資提升、消費者需求激增,而商品與服務的供給無法同步成長時,價格自然上行。這在疫情後的經濟復甦期相對明顯——在供給受限的背景下,政策刺激又進一步推高了需求,從而催生了通膨。

而貨幣貶值指的是貨幣本身「價值結構」的整體削弱,背後往往伴隨著有意的政策操控。例如,古羅馬時期透過減少鑄幣中的白銀含量來擴大貨幣供應,從而償還債務,這種做法就是典型的貨幣貶值。

但在今天的法定貨幣體系下,貨幣不再認準黃金或白銀,它的「整體」無法被「稀釋」。即使政府大量“印鈔”,也不能簡單等同於貨幣貶值。雖然某些唱空者將「貨幣貶值」作為一種危機認證工具,試圖用它來喚起大眾的恐慌,但現實遠不如他們說得那般脆弱。

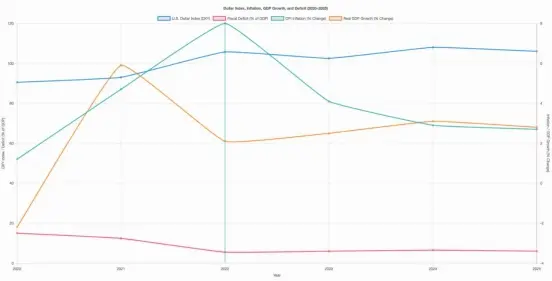

投資人需要知道的是,美元的全球信心依然強大。雖然財政赤字高企、M2貨幣供應擴張迅猛,但美元不僅未被拋棄,反而持續穩居全球金融體系核心。美元在全球貿易中仍佔約80%的結算份額,全球外匯存底近60%仍是美元資產。美元指數也持續保持強勢,它的接受度具備深厚的基礎。

因此,所謂「美元貶值論」要不是過早悲觀,就是刻意誤導。在當前現實下,美元不僅沒有被削弱,反而仍是全球最具韌性的儲備貨幣。

成長的作用

如果政府擴張貨幣供應的速度超過了經濟的實際成長速度,那麼擔憂「貨幣貶值」似乎是合理的。在這種情況下,貨幣超發可能引發通貨膨脹。

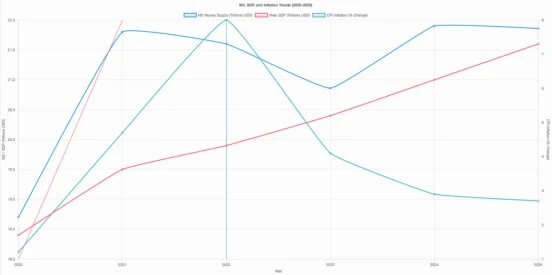

事實上,我們確實經歷過類似場景——疫情期間,M2的激增堪稱歷史罕見。 2020年和2021年,美國政府共向市場注入超過6兆美元。但必須強調,這種劇烈幹預是在特定背景下進行的:彼時全球正面臨自大蕭條以來最嚴重的經濟衝擊。為了避免經濟崩潰,聯準會和財政當局採取了前所未有的行動,而這些措施在很大程度上達到了穩定市場、避免系統性風險的目的。

貨幣的急劇擴張確實改變了「供需」格局,推動了物價上漲。但同時,它也促進了經濟快速反彈、失業率下降,並在短期內提振了整體需求。如果當時沒有足夠的貨幣注入,經濟或許將陷入更深重的衰退。

問題就在於此:許多人看到M2曲線飆升,便下意識地將其解讀為「貨幣貶值」的證據。但這是片面的。貨幣供應必須隨經濟規模擴大而同步成長,否則將引發通貨緊縮和成長乏力等問題。從長期趨勢來看,自1959年以來,美國的貨幣供給與GDP擴張基本上保持一致。這正是現代經濟運作的一個基本邏輯:信用擴張和貨幣成長是支持經濟活動的基礎。

因此,判斷一個經濟體是否陷入貨幣貶值,關鍵不是看貨幣供給是否增加,而是看這種增加是否遠遠超出了經濟的實際成長潛力。否則,「貨幣貶值」不過是一種誤導性的代表恐慌的標籤。

更準確評估「貨幣是否過度擴張」的方法,是將M2與GDP的比例進行比較。歷史數據顯示,這兩項指標長期走勢高度相關。即便在新冠疫情衝擊最嚴重的時期,M2佔GDP的比重也始終未超過100%,顯示貨幣供給的擴張基本上與經濟產出成長保持同步。

更重要的是,這一比例目前正處於回落趨勢,而非持續上升。這意味著疫情期間的貨幣擴張並未永久導致系統性失衡,反而隨著經濟恢復,貨幣與經濟體量之間的關係正逐步回歸常態。換句話說,「貨幣氾濫」或「美元大幅貶值」的說法,在宏觀數據面前站不住腳。

美元的成長趨勢

每隔幾十年,總是有人預測美元的終結。 20 世紀80 年代,是日本;21 世紀初,是歐元;如今,是中國或加密貨幣。然而,現實是:這些替代方案始終無法取代美元所具備的一整套核心優勢——全球最深的資本市場、穩定的法治體系、以及美國經濟與軍事的全球影響力。

美元依然是「全球洗衣籃裡最乾淨的髒襯衫」。這並不意味著它沒有缺點,而是說明,在全球缺乏更強大、更可信替代選項的背景下,美元依然是信任、流動性與法律保障的代名詞。即使是被奉為「終極貨幣」的黃金,也離不開美元作為其交易和定價的基礎。

實際上,投資者真正需要警惕的並不是「貶值」本身,更多的是「通貨膨脹」在長期中對購買力的侵蝕。因此,真正的對策不是恐慌拋售美元,而是確保個人資產的長期成長率高於通膨率,也就是透過投資而非囤積來抵禦貶值風險。

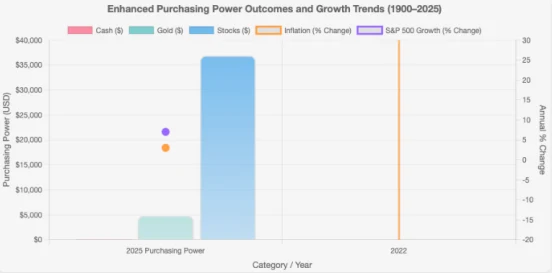

舉個例子:1900 年,一套高端男士西裝售價約35 美元,如今則接近2,000 美元。如果你當年將41 美元塞進床墊下,今天或許只夠買幾件折扣Polo 衫。但如果你當年用那筆錢買了兩枚1 盎司金幣,今天不僅可以買下西裝,還能剩下約1600 美元——這是黃金的抗通膨能力。但如果你選擇投資股票,只靠長期股價上漲的資本利得(不算分紅),現在可以買下15 套西裝。這說明,抗通膨的最佳手段,始終是擁有成長資產。

那為什麼「美元崩盤」的論調依然能引起廣泛關注?因為恐懼比希望更能吸引眼球。負面偏見讓人類更容易被威脅性話題吸引,即使它並不完全符合事實。過度放大的恐懼會混淆噪音與真相。

投資者的任務,是在複雜資訊中區分事實。確實,我們應該關注通膨、赤字和政策風險,但別忘了,美元仍是全球金融體系的基石。這也不是因為它無懈可擊,而是因為當下,仍沒有能與之匹敵的替代品。

所以,再強調一次:真正值得擔憂的不是“美元貶值”,而是如何用你的資產去戰勝時間和通膨。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊