GDX補漲在即,季旺季或迎強勢突破

![]() FoolBull

FoolBull

2025年08月09日 08:08 GMT

通常被忽視的黃金股在今年夏季表現搶眼,目前正圍繞長期高點附近進行盤整,技術走勢強勁。因此正推動黃金股ETF-GDX(VanEck Gold Miners ETF)在進入傳統旺季前展現樂觀前景。雖然金價近期持平,GDX仍在不斷刷新長期新高,這讓黃金股整體仍處於一條陡峭的上升趨勢中,關鍵移動平均線保持良好支撐,技術面看漲,同時超買狀態正在逐步緩解。

技術分析的核心在於利用歷史價格走勢來預測未來短期內的可能趨勢。價格由市場中無數交易者的行為共同決定,因此價格本身就反映了所有已知資訊。

自2006 年5 月中旬推出以來,GDX 已成為黃金礦業部門的代表性指標。截至本周中,GDX 管理的資產已達152 億美元,遠超其第二大競爭對手。它主要追蹤那些年產超百萬盎司的世界大型金礦公司,是觀察黃金股走勢最重要的工具之一。

GDX 在2025 年表現亮眼,年初以來已上漲52.7%。從2023 年10 月初至2025 年7 月下旬,其累計漲幅已高達110.3%。這波黃金股的上漲與黃金本身的強勁牛市密切相關。特別在6 月中旬,GDX 的漲幅一度高達88.6%,且過程中並未出現超過10% 的回調,體現出極強的市場熱度。不過,值得一提的是,黃金股的整體漲幅仍略遜於黃金本身。

從歷史經驗來看,GDX 通常會放大黃金價格的實質波動,幅度約為2 至3 倍,以彌補黃金股所承受的額外風險。這些風險不僅包括營運和地質的不確定性,還包括地緣政治等因素,均會在金價走勢的基礎上進一步放大波動性。

然而,在本輪黃金牛市中,GDX 的漲幅僅為黃金的1.2 倍,明顯低於過往預期,體現出「跟漲不足」的現象,這使得一輪有力的補漲行情變得迫切,而GDX當前的技術形態正預示著這種補漲可能已箭在弦上。

隨著黃金有望開啟下一輪上行突破,黃金股、以及以GDX 為代表的ETF,極有可能迎來一波強勢上漲行情。

GDX走勢

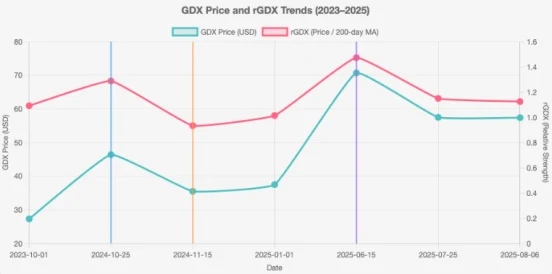

GDX 近幾年的多頭市場可以明顯分為兩個階段。第一階段始於2023 年10 月初,持續至2024 年12 月下旬,這一階段漲勢相對溫和,但在12.6 個月內GDX 仍累計上漲70.2%,並在2024 年10 月下旬觸及4 年多以來的新高。值得注意的是,當時GDX 並未達到極度超買的狀態——根據技術指標「相對GDX」(rGDX),即GDX 收盤價除以其200 日移動均線,這一比例通常在1.30 倍左右構成超買門檻。

rGDX 的好處在於,它將GDX 的波動轉換為標準化倍數,從而剔除價格絕對值的干擾,形成了便於比較的橫向區間。過去五年中,rGDX 多次在1.30 附近遇到技術阻力。 2024 年10 月底,GDX 的rGDX 達到1.288,雖已處於高位,但尚未達到極端水平。

然而,隨著川普意外勝選引發市場對高關稅政策的擔憂,美元迅速走強,黃金遭遇集中拋售,金價大幅回落,GDX 則放大了這一跌勢。到11 月中旬,黃金僅回檔了8.0%,但GDX 卻暴跌了23.4%,其回檔槓桿高達2.9 倍,堪稱熊市等級的拋售。

這輪迴調之後,黃金股迅速重整旗鼓,進入第二階段的更強勢反彈,並在2025 年實現了多個關鍵技術突破。第一個訊號來自2025 年2 月中旬,當GDX 的50 日均線上穿200 日均線時,形成「黃金交叉」買進訊號,通常被視為多頭市場的加速器。緊接著在3 月中旬,GDX 再次突破1% 以上,創下12 年來新高,此時rGDX 僅為1.186,顯示仍有上行空間。

在這一階段中,GDX 呈現出典型的上升趨勢:股價在上升通道內反覆衝高與整理,強勢上漲後出現短暫回檔或橫盤,以釋放過熱情緒。 2025 年的走勢中,多隻核心黃金股因金價走強而持續走高,市場情緒一度轉向極度樂觀,隨後透過溫和拋售與技術性整理逐步消化漲幅,這是該階段牛市的健康水平。

這一走勢也顯示:黃金股正逐步擺脫先前的滯漲格局,轉入更具主導性的技術節奏。只要金價維持強勢,黃金股可望繼續放大上行動能,延續趨勢。

GDX歷史回顧

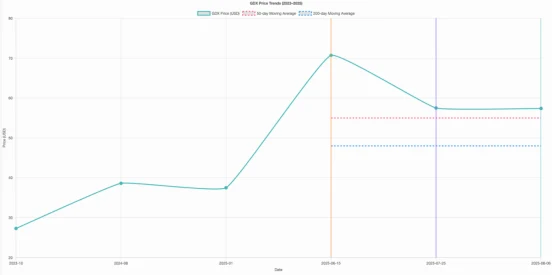

2025年4月中旬,GDX一度飆升至12.5年來的高點51.91美元,短暫進入極度超買區間,其價格為200日移動均線(200dma)的1.321倍。然而,這一超買狀態並未持續,黃金股迅速回落至其上升通道的支撐區域以及關鍵的50日均線附近。值得注意的是,強勁牛市的典型特徵之一正是價格在50日均線附近反覆獲得支撐。從技術面來看,GDX在今年已有多次在此位置止跌回升的走勢。

進入6月初,主要黃金股再次啟動上攻,並在夏季來臨之際創出12.7年來新高。儘管GDX當天上漲了3.5%,但其超買程度較4月中旬有所緩解——200dma的倍數為1.304,低於上次高點時的1.321。這顯示出一個重要現象:隨著上漲持續,市場對物價高點的適應性增強,200日均線的持續抬升也顯示技術結構正向更高的平台過渡。

在這樣的背景下2025年夏季的GDX走勢原本可能遭遇獲利回吐,但過去幾個月該板塊整體呈現橫向震盪格局,除了在50日均線附近獲得支撐之外還多次在6月中旬和7月下旬刷新長期高點。就在上週,GDX創下54.48美元的12.8年收盤新高,技術面持續強勢。

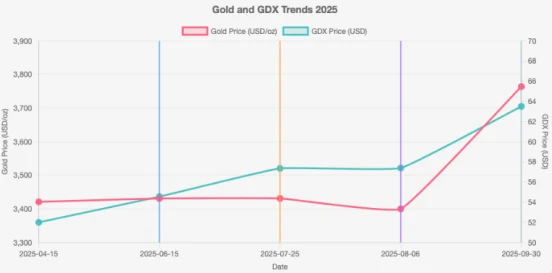

觀察黃金走勢,更能印證這種技術格局的穩固性。自4月中旬創下3,421美元的歷史高點以來,金價整體維持高位震盪,期間雖多次試圖上破,但均未能形成有效突破。以6月中旬為例,黃金較先前高點僅上漲0.3%至3,431美元,然而同期GDX卻上漲了4.9%,遠超金價的表現。這項超額報酬再次在7月下旬重現,GDX漲幅達5%,而金價仍僅較4月中旬高出0.3%。

黃金股在整個夏季中普遍展現出相對黃金的強勢,這種超額表現直接推動了板塊利潤水準的持續改善。考慮到接下來的季節性因素,技術訊號暗示未來幾個月黃金股仍有顯著上行潛力。傳統上,秋冬春三個季度是黃金需求旺季,尤其是受印度市場的強力驅動——先是豐收後的黃金購買,再是婚禮季對金飾的需求激增。

本周中期,聯準會主席發表鷹派言論,金價一度跌至略高於6月底低點的位置。但我在上週的文章中預測,今年秋季金價可望上漲10%,推動力除了印度消費需求外,還有美股投資人與黃金期貨投機者的重新配置。目前,這兩類投資人在黃金資產中的配置仍處於歷史低位,未來提升空間龐大。

若金價如預期上漲10%,黃金股通常呈現2至3倍的漲幅,對應GDX可能在9月底上漲20%至30%。以6月底低點50.73美元計算,這意味著GDX或將衝擊61至66美元區間,潛在漲幅極具吸引力。但促使我撰寫這篇文章的,並不僅僅是這些技術訊號。

雖然技術分析在交易中非常有用,但它存在滯後性,容易在價格創出新高後才顯強勢,隨後便可能遭遇回檔。因此,技術訊號如果能得到紮實的基本面支撐,將更具延續性。而目前,黃金股的基本面同樣極具說服力。

2025年第二季財報季正在進行中,金礦企業正在陸續揭露亮眼業績,這得益於高位金價的利潤槓桿效應。事實上,早在六週前的6月底,我就曾撰文指出,儘管開採成本略有上升,但遠低於金價漲幅,因此黃金牛市正持續放大礦商利潤。

以GDX中前25大成分股為例,根據其歷史成本與利潤率模型推算,我預計它們第二季度的單位盈利將年增約74%。而這只是近幾季成長序列中的又一強勁數據。在過去七個季度中,這項利潤指標已多次實現同比增長,分別為87%、47%、31%、84%、74%、78%、90%,顯示出清晰的獲利爆發趨勢。

目前是黃金礦商財報揭露密集期,在未來幾週內,大量優秀公司將持續公佈超預期的獲利數據,這將吸引更多專業基金入場佈局。長期以來,機構投資者在黃金股中的配置極低,而優異的基本面將成為他們不得不重視的重要訊號。

紐蒙特公司的最新表現就說明了這一點。雖然身為產業龍頭,其產量成長乏力、成本偏高,長期被認為拖累GDX表現,但即便如此,該公司公佈的第二季業績仍令人驚艷。在金價下跌1%、整體板塊低迷的背景下,紐蒙特股價逆勢大漲6.9%,帶動GDX當日上漲1.2%,本應下跌的市場反而翻紅。

核心原因在於:紐蒙特是標普500中唯一的金礦股,其調整後每股盈餘達1.43美元,較去年同期暴增98.6%,遠超市場預期的1.04美元。這項財報表現令不熟悉黃金股的機構投資人感到驚訝。

如果連紐蒙特這樣的「慢牛」都能實現如此獲利,那麼基本面更優、成長性更強的中型礦商將擁有更大的爆發潛力。我們一直關注那些產量成長明確、成本結構更優、利潤空間更大的中小型金礦公司——它們將是本輪黃金牛市中最值得追逐的核心標的。

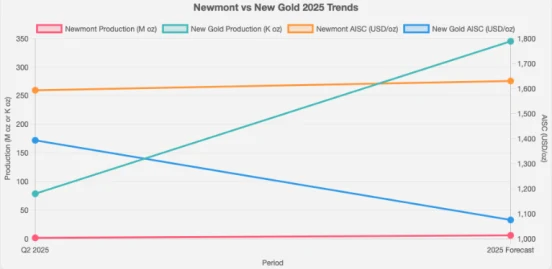

相較之下,以中型金礦公司New Gold(NYSE: NGD)為例,其作為GDX 成分股,於週一公佈了亮眼的第二季財報。該季度黃金產量年增14.6%,達7.86萬盎司,總維持成本(AISC)僅小幅上升0.9%,至每盎司1,393美元。更令人矚目的是,其調整後每股盈餘年增450%,達到0.11美元! New Gold 同時重申了2025年全年產量預期的中位數為34.5萬盎司,年增15.7%。

該公司預計2025年全年AISC 僅1,075美元,年減13.2%。相較之下,紐蒙特的情況則明顯遜色:其第二季度產量年減8.0%,AISC 上升至每盎司1593美元;而2025年全年指引更令人失望,產量預計同比下降13.9%,AISC 則上升7.5%至1630美元。這一系列數據反映出紐蒙特在營運效率和獲利能力方面雙雙承壓。

即便如此,在整體板塊走勢疲軟、業績普遍平平的背景下,紐蒙特股價仍實現強勁上漲,這意味著業績亮眼、基本面更優的中小型礦商,理應具備更大的股價爆發潛力。第二季創紀錄的獲利,不僅提升了交易員對黃金股的關注度,也加速了資金流入,進而推動股價上行。而中型和小型礦商由於基數較低、估值相對便宜,其上漲速度往往遠超大型公司。

2024年就曾出現類似情況。在當年金價大漲27.2%的背景下,GDX僅上漲了9.4%,表現明顯落後。紐蒙特作為最大權重成分股,其股價全年暴跌10.1%,成為GDX表現不佳的主要拖累因素。更糟的是,紐蒙特在2024年第三季公佈的財報令人失望,AISC大幅高於預期,導致其股價在單日暴跌14.7%,成為拖垮GDX的重要事件。

支撐GDX繼續走強的另一個關鍵邏輯是:黃金股相較於黃金本身仍處於顯著低估狀態。儘管金價自2024年7月中旬以來大幅上漲,黃金股價格卻始終停滯不前,與推動其獲利成長的金價走勢嚴重脫節。黃金股仍有大量上漲空間,僅是為了追上目前金價的表現,尚未計入未來金價可能的進一步上行。

回顧2023年10月初以來的整個行情,黃金進入週期性多頭以來上漲幅度達88.6%,而GDX最大漲幅為110.3%,對應的放大倍率僅為1.2倍,遠低於歷史平均。參照史上黃金股通常具備2至3倍槓桿效應,如今GDX漲幅本應達到177%至266%。更別說,在2020年8月黃金上一輪40%以上漲勢中,GDX曾飆升134.1%,槓桿率高達驚人的3.4倍。因此,從歷史維度來看,黃金股早就該跑贏大盤。

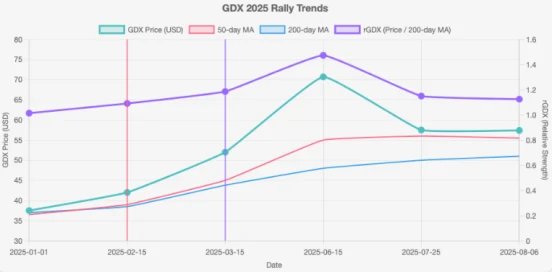

因此,GDX的技術面表現仍極為樂觀。黃金股不僅成功消化了夏季期間金價的高位震盪,而且它不斷創下相對黃金更強的階段新高。今年以來,GDX沿著陡峭的上升通道上漲,多次在50日均線獲得支撐,呈現出穩健的多頭結構。同時,隨著200日均線逐步抬升,即便GDX創出高點,其超買壓力也持續緩解。

這些堅實的技術訊號,足以支撐黃金股在即將到來的秋季旺季行情中持續發力。而比技術面更具說服力的,是黃金礦商所公佈的強勁基本面數據。 2025年第二季財報顯示,多數公司持續刷新歷史獲利記錄,延續了2023年以來的獲利爆發趨勢。這一趨勢極有可能吸引大量專業基金進場,從而推動黃金股估值修復與價格重估,並逐步實現與金價的連動正常化。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊