中美關稅休戰期延長90天,短期緩和或難解長期經濟風險

![]() FoolBull

FoolBull

2025年08月12日 03:18 GMT

2025年8月11日,美國總統川普簽署行政令,將原定於當天到期的對華關稅暫停措施延長90天。這項決定意味著,中美自5月《日內瓦聯合聲明》以來維持的關稅緩和狀態暫時得以延續,恢復高達三位數稅率加徵關稅的風險被再次推遲。在簽署行政令前數小時,川普仍對是否延長休戰期態度含糊,但同時強調與中國領導人的關係「非常好」。

這項決定在距離原休戰期結束僅數小時之際出台,立即引發市場反應:亞洲股市開盤走高,道瓊斯指數雖收跌200點,但整體波動趨穩。

圖源:TradingView

然而,這一短期利好並未徹底改變中美在貿易與技術競爭中的矛盾。本輪摩擦涉及關稅的同時,也引入了前所未有的出口許可收入分成機制。 2025 年的貿易談判在方式和目標上或都已突破2018 年的架構。

從2018到2025

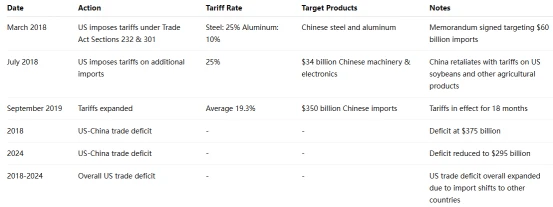

歷史告訴我們,中美經貿摩擦往往呈現「高壓—談判—反覆」的週期性特徵。 2018年的貿易戰是一個重要參照。

當時,川普政府基於「301調查」對價值約600億美元的中國商品加徵關稅,並在隨後一年逐步擴大到約3700億美元商品,稅率最高25%。這個過程持續18個月,導緻美國對華貿易逆差從2018 年的約4,190億美元逐步降至2024年的2,950億美元,但整體美國貿易逆差反而擴大,因為進口轉向其他國家。根據彼得森國際經濟研究所數據,這段期間關稅完全轉嫁給消費者,每月增加14億美元成本,並使美國GDP下降0.2-0.4%。

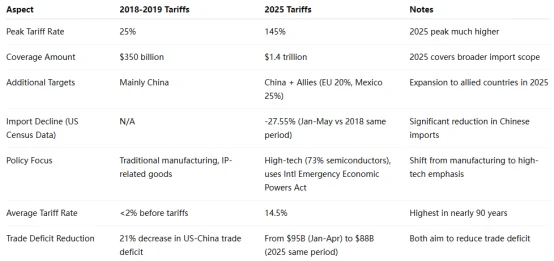

進入2025年,川普第二屆任期的關稅政策更為激進迅速。

與2018-2019年相比,2025年關稅峰值更高,覆蓋範圍更廣,且擴展至歐盟和墨西哥等。

但縮小貿易逆差整體效果有限,因為貿易轉移導緻美國總逆差增加。里士滿聯邦儲備銀行報告指出,2025年關稅使中國進口每美元成本上升22美分,遠高於2018-2019年的平均水準。

圖源:Federal Reserve Bank of Richmond

值得注意的是,2025年的貿易政策除了體現在稅率上,也透過新的政策擴展影響力。根據8月《金融時報》揭露的協議,美國晶片製造商英偉達與AMD同意將其面向中國市場的特定晶片銷售收入的15%上繳白宮,以換取出口許可證。這項做法在美國出口管制史上前所未有。

這種安排的直接效果是增加企業的合規成本,並可能在中長期削弱其在中國市場的競爭力。但同時,這也為白宮提供了額外的財政收入來源,部分抵銷因關稅暫停而減少的稅金。

將產生的影響

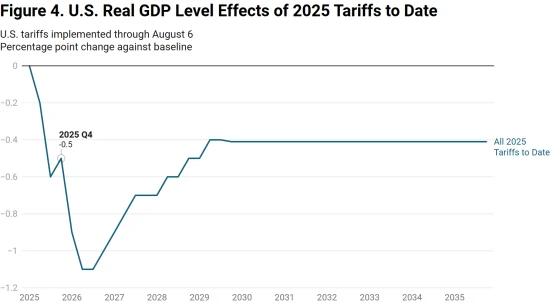

關稅雖短期增加財政收入,但長期抑製成長。耶魯預算實驗室估算,所有關稅加報復使2025年GDP成長降低0. 5個百分點,失業率升0. 3個百分點。國際貨幣基金組織警告,2025年全球成長僅2.8%,關稅加劇放緩。

圖源:The Budget Lab

市場反應進一步凸顯不確定性。短期來看,延長關稅暫停期降低了市場的不確定性,尤其利好與中國供應鏈緊密聯繫的美股科技公司。但中期風險依然存在。關稅政策的不確定性、出口許可限制以及行業集中加稅可能迫使跨國企業加快供應鏈多元化佈局,進一步削弱中美雙向投資與貿易成長潛力。

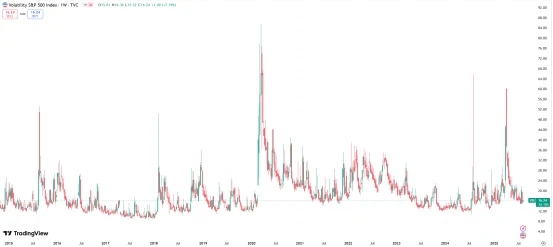

此外,如果90天後未能達成更持久的協議,全球市場可能再次面臨關稅衝擊,美股與人民幣匯率都可能承壓。歷史也已證明。 2018-2019年,關稅升級期波動率指數升至30以上,標普500指數6-7月整體跌幅達5%,中國市場跌20%。

圖源:TradingView

貿易摩擦也加速全球供應鏈重組。2018-2019年,美國進口轉向越南等「贏家」國家,歐元區從中國進口增加2-3%。2025年,此趨勢可能加劇:羅迪姆集團報告,中國與其他國家關稅差距驅動變革,美國零售商預計進口降20-30%。歐洲央行分析顯示,貿易戰可能重複歷史,導致更多中國出口轉向歐洲。

未來走向

延長關稅暫停期為進一步談判提供了時間窗口,但並未改變雙方在產業鏈與技術控制上的核心分歧。若90天後未能達成新的經貿安排,美方可能恢復甚至升級關稅措施,而中方也可能採取針對性反制。

在這一背景下,市場參與者需要關注關稅稅率本身以及背後的政策訊號——2025年的貿易摩擦或已從單純的貿易逆差問題,轉向戰略產業與技術主導權之爭。

這意味著,即便短期有緩和跡象,中長期的不確定性仍將成為全球經濟與資本市場的重要風險因素。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊