買進亞馬遜股票前你需要避開的陷阱

![]() FoolBull

FoolBull

2025年08月12日 08:17 GMT

亞馬遜剛剛經歷了一個讓投資者情緒起伏的季度。第二季財報雖有亮點,但第三季的指引明顯低於市場預期──營收成長僅在10%至13%之間,營業利潤的區間甚至包含雙位數下滑。財報公佈後的兩天,股價累計下跌近10%,儘管此後部分反彈,但今年以來的漲幅仍落後於大盤。

圖源:TradingView

這種趨勢不只是短期反應,它反映出市場對亞馬遜成長模式的一個核心擔憂:公司長期依賴的「再投資驅動」策略,在當前宏觀環境和競爭格局下,能否繼續兌現投資者期望。

AWS增速放緩

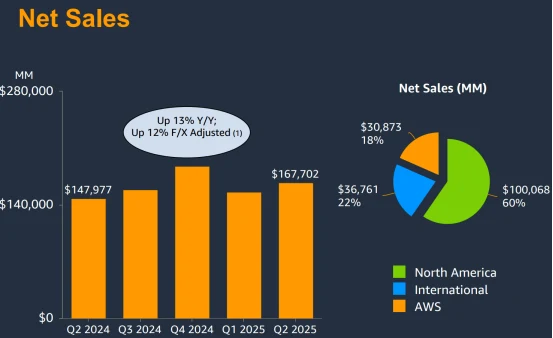

亞馬遜第二季業績超乎預期。本季公司實現總營收1677億美元,年增13%,淨利達182億美元,每股收益1.68美元,均高於市場預期。然而,財報公佈後該公司股價卻下跌8.27%。

圖源:Amazon

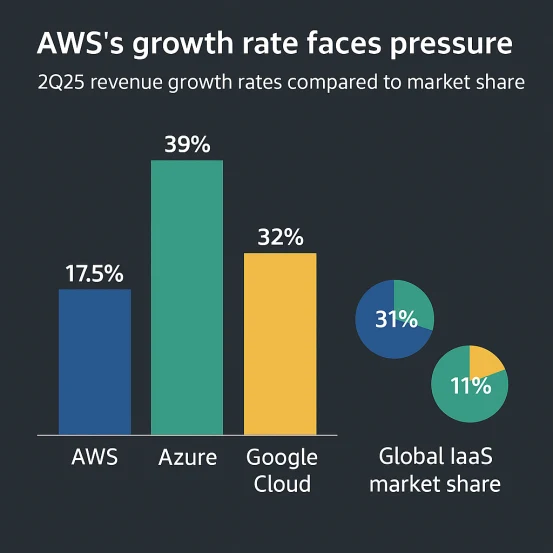

導致市場反應消極的直接原因,是AWS雲端服務成長放緩。

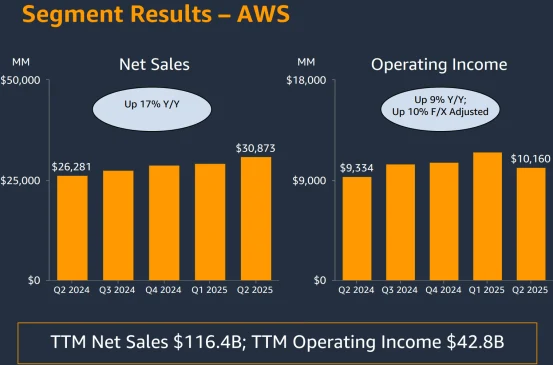

與競爭對手相比,AWS的成長率面臨壓力。2025年第二季度,微軟Azure營收成長率約39%,Google雲端為32%,均高於AWS的17.5%。全球基礎設施即服務(IaaS)市場中,AWS市佔率為31%,Azure為20%,Google雲端為11%。儘管AWS依然領先,但競爭對手的更快成長表明亞馬遜需持續投資以保持優勢。分析師指出,如果這些投資未及時產生回報,亞馬遜的獲利能力可能會在短期內受影響。

此外,第三季指引引發市場擔憂。公司預計第三季銷售額在174 0億美元至1795億美元之間,年增約10%至13%。經營利潤預計在1 4 0億美元至150億美元之間,可能年減11%或成長18%。這項指引反映出公司持續增加資本支出,以支援人工智慧和雲端基礎設施擴張。

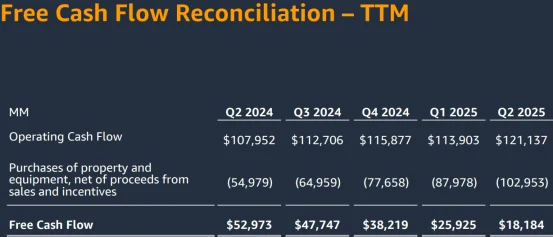

亞馬遜的資本支出策略是其營運模式的核心。公司在2025年第二季資本支出達314億美元,年增90%。全年資本支出預計達到1000億美元,主要用於AWS資料中心建置與生成式AI工具開發。這一水準高於2024年的830億美元,並超越分析師預期。

公司管理層表示,這些投資旨在擴大AWS容量並提升人工智慧能力,以維持市場領先地位。截至2025年第二季度,AWS營收為309億美元,但自由現金流從前一年的530億美元降至182億美元,部分原因在於這些再投資。

圖源:亞馬遜

這些支出本質上是押注未來,但短期現金流承壓的現實,單位投入產出的效率面臨壓力,投資人需要充分評估其短期現金流壓力與潛在報酬週期。

股東回報模式

投資人購買亞馬遜股票時,常忽略公司優先再投資而非短期股東報酬的策略。這一做法導致每股收益和現金流波動較大。

過去十年,亞馬遜股價從歷史高點下跌至少25%的次數達三次,其中2022年最大回撤達51%。目前股價從2025年2月4日的峰值242.52美元下跌約8. 5 %。歷史波動率數據顯示,90日歷史波動率為31.29%,20日滾動波動率為2.26%。這些指標表明,亞馬遜股票的波動性高於行業平均。

圖源:TradingView

此外,亞馬遜與其他科技巨頭最大不同在於,不透過大規模回購或派息來回饋股東,而是把絕大部分利潤再投入業務。過去12個月,股票薪資支出超過200億美元,但公司並未透過回購抵銷股權稀釋,導致流通股數量持續上升。

反觀蘋果、微軟、Alphabet和Meta,雖然同樣支付巨額股票薪酬,但會透過回購抵銷甚至減少總股本,直接提升每股盈餘。這種差異意味著,持有亞馬遜的投資人必須接受股本被動稀釋的現實,並將報酬週期拉長到能反映再投資成果的時間點。

你必須避開的陷阱

從估值角度來看,目前亞馬遜的預期本益比為33.9倍,與微軟的33.6倍相近,但二者的現金報酬策略和獲利穩定性完全不同。過去十年,亞馬遜股價三度從高點回撤超過25%,背後正是其再投資週期與市場耐心之間的摩擦。

AWS的高毛利率仍是支撐估值的核心,但如果競爭加劇、利潤率受壓,而資本支出又難以削減,估值的穩定性將面臨挑戰,尤其是若資本支出回報率不如預期。市場給予亞馬遜的溢價,本質上可能是押注這些投入能夠轉化為新的成長引擎。

圖源:Amazon

對亞馬遜而言,最大陷阱不是競爭對手的追趕,而是投資人對回報節奏的誤判。短期來看,公司可以透過削減支出、改善現金流來迎合市場情緒,但這與其一致的策略方向並不一致。若投資人抱著快速回報的預期進入,很可能在資本開支週期的低谷階段被迫離場。

因此,買入亞馬遜股票之前,必須先明確一點:這是一個典型的長期投資標的,收益兌現依賴於多年累積的投入成果,而不是幾個季度的業績改善。

如果你認同亞馬遜在雲端運算、電商和廣告的綜合優勢,並且有足夠耐心等待資本開支轉化為獲利成長,當前估值具有一定吸引力。但如果你的投資目標強調穩定的現金回報和股東回饋機制,那麼微軟、Alphabet等可能是更匹配的選擇。

在所有分析之後,這個「陷阱」很簡單——錯誤地把亞馬遜當成短期獲利機器,而忽視它本質上是一家把現金流轉化為長期市場障礙的公司。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊