9月降息已成定局?

![]() FoolBull

FoolBull

2025年08月13日 02:29 GMT

關鍵點:

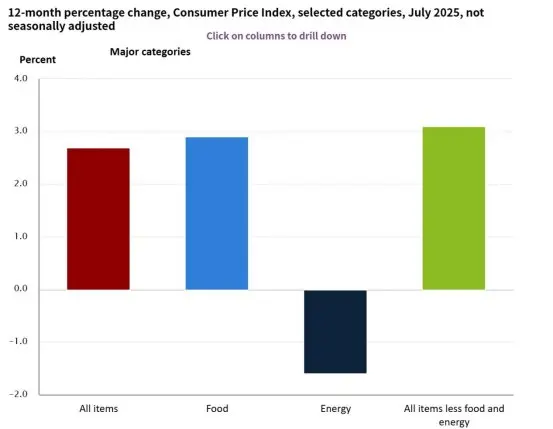

1.7月CPI季增0.2%,較去年同期漲幅2.7%;核心CPI季增0.3%,較去年同期加速至3.1%。

2.雖然核心CPI年增至今年高點,但整體通膨水準仍低於市場預期,顯示川普政府關稅政策尚未顯著推升物價。

3.若通膨持續降溫,聯準會可能透過降息支持經濟成長,但核心CPI的壓力提示需謹慎以防通膨反彈。

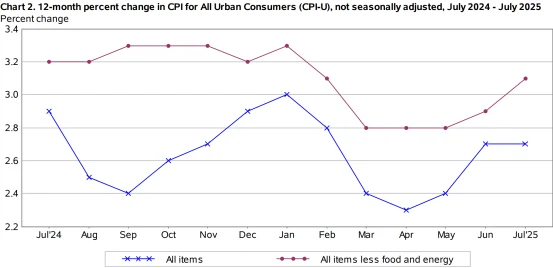

8月12日美國勞工統計局公佈數據顯示,7月通膨年率維持2.7%,與前月一致,低於市場預期的2.8%,未延續先前的反彈動能。核心CPI年增至3.1%,為今年高位,但整體價格壓力依舊溫和,就業市場放緩進一步強化了市場對聯準會9月降息的押注。

儘管川普政府的關稅政策持續實施,通膨數據顯示目前其對物價的推升作用仍有限。在聯準會內部立場分化的脈絡下,市場判斷降息已成為既定方向。

關稅影響有限

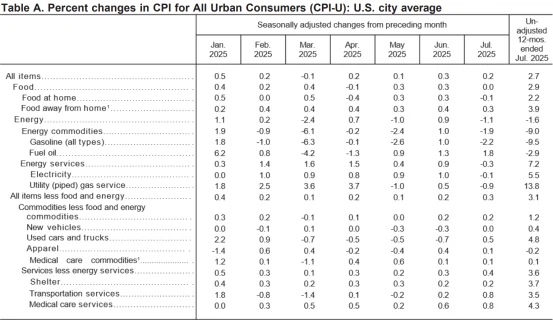

7月消費者物價指數(CPI)較上季上漲0.2%,較去年同期上漲2.7%,低於市場預期的2.8%,結束了連續兩個月的反彈。剔除食品和能源後的核心CPI環比上漲0.3%,年比升至3.1%,高於市場預期的3%,為2月以來最高,顯示服務價格存在一定持續壓力,整體仍高於聯準會2%的長期目標。

圖源:美國勞工統計局

美國勞工統計局報告顯示,住房成本較上月上漲0.2%,是推動整體CPI上漲的主要因素。食品價格與上月持平,能源價格下跌1.1%。儘管受到關稅影響,新車價格保持不變,但二手車和卡車價格上漲0.5%,交通運輸和醫療服務價格均上漲0.8%。城市消費者CPI年增2.5%。

圖源:美國勞工統計局

整體上,商品價格的關稅傳導效應有限,服務價格漲幅溫和,通膨並未呈現失控跡象。 7月CPI未如預期繼續回升,顯示先前的反彈動力減弱,並延續2022年以來的降溫趨勢。

圖源:美國勞工統計局

分析師指出,核心商品價格仍是指數上漲的主驅動力,而能源和房屋成本部分抵銷了這種壓力。 Renaissance Macro的Neil Dutta認為,通膨數據意味著聯準會9月降息已無懸念。

降息預期幾乎鎖定

除通膨外,就業市場疲軟進一步推動降息預期。

近期數據顯示,美國非農新增就業人數降至近兩年低點,失業率邊際上升。薪資成長放緩也降低了通膨上行風險。美國財政部長貝森特表示,如果掌握更準確的就業數據,聯準會本應在6月或7月提前降息,並呼籲對9月50個基點降息保持開放態度。

圖源:美國勞工統計局

CME「聯準會觀察」工具顯示,7月CPI公佈後,市場對9月降息25個基點的押注已升至94%以上,幾乎形成共識。交易員普遍認為,聯準會將在未來三次FOMC會議中至少降息一次,部分投資人押注9月降息幅度可能擴大至50個基點。

圖源:CME

B. Riley Wealth首席市場策略師Art Hogan認為,核心商品價格是7月CPI上升的關鍵因素,但能源和住房成本的下降表明整體價格壓力可控,這不會改變市場對聯準會年內多次降息的預期。

聯準會內部意見分化

儘管市場認定9月降息,聯邦儲備銀行官員立場仍不一致。

里奇蒙聯儲主席巴爾金指出,消費者支出維持高位可能暫時緩衝關稅的通膨效應,但若企業利潤受擠壓導致招募減少,將觸發就業惡化風險。

堪薩斯市聯邦儲備銀行主席施密德表示,關稅對通膨影響有限說明政策已校準得當,不應貿然降息,主張維持適度緊縮。

前聖路易斯聯邦儲備銀行主席布拉德則認為,如果經濟放緩趨勢明顯,聯準會需要儘早調整政策立場,避免被動應對。

這種分歧顯示,即便9月降息幾成定局,降息幅度及後續路徑仍需依賴更多資料驗證。

不確定性增加

除此之外,聯準會仍面臨財政赤字與政策幹預增加不確定性。美國財政部數據顯示,7月關稅收入達280億美元,較去年同期大增273%,創歷史新高。但由於政府支出快速成長,當月聯邦預算赤字仍擴大至2,910億美元,較去年同期上升近20%。

圖源:美國財政部

川普多次強調關稅成本由企業和外國政府承擔,對通膨影響有限,並公開施壓聯準會降息。他也批評部分華爾街機構對關稅效應的悲觀預測「錯誤」。

同時,在貨幣政策討論之外,白宮還在推動聯準會人事調整。美國財政部長貝森特透露,白宮希望參議院在9月會議前確認米蘭出任聯準會理事,並已開始物色鮑威爾的繼任者。川普甚至表示可能考慮提名前聯準會主席耶倫。這一系列動作顯示貨幣政策可能面臨更強的政治幹預風險。

結語

7月通膨溫和、就業降溫,使得9月降息預期幾乎鎖定,但核心CPI上行對大幅寬鬆構成約束。市場一致預計降息25個基點,但財政部長呼籲加碼降息的聲音與聯準會部分官員的謹慎態度形成鮮明對比。

未來關鍵變數可能在於:核心通膨能否回落,就業市場是否持續走弱,以及聯準會內部對政策空間的判斷。若後續數據確認經濟進一步放緩,聯儲或被迫加快降息節奏;反之,若核心價格維持高位,寬鬆力度可能受限。

即將發布的8月生產者物價指數(8月14日)及傑克遜霍爾年將進一步明確政策方向。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊