凱西伍德逆勢重倉這隻股票,投資人是否該跟進?

![]() FoolBull

FoolBull

2025年08月14日 10:08 GMT

關鍵點:

The Trade Desk發布2025年第二季財報後,股價暴跌38.6%,年初至今跌幅已擴大至54%。

當市場在恐慌性拋售的時候,凱西·伍德卻大幅加倉,買進約73萬股,總值約1.1354億美元。

對於願意承擔一定波動風險、看好數位廣告產業結構性成長的投資者,Trade Desk仍值得關注與研究。

近期,在發布了略高於市場預期2025年第二季財報後,廣告科技巨頭The Trade Desk(TTD)股價卻暴跌近40%。然而,當市場在恐慌性拋售的時候,方舟投資(ARK Invest)創始人凱西·伍德卻在跌勢中大幅加倉,迅速買入738,367股,總值約1.1354億美元。

圖源:TradingView

其中,ARKK買入535,292股,ARKW買入203,075股,反映了凱西·伍德對該股的長期信心。截至8月11日,Trade Desk在ARKK持股排名第27,持有157萬股,價值8,514萬美元;在ARKW中排名第29,持有52.3萬股,價值2,839萬美元。

在當前市場普遍謹慎的背景下,伍德的買入成為關注焦點,投資者是否應該跟隨她的步伐一同逢低買入該股?

財務表現

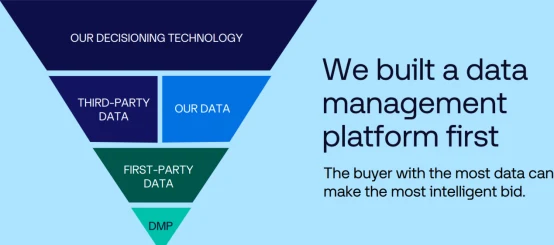

首先要了解的是,Trade Desk是全球最大的獨立DSP,提供跨展示、行動、視訊、音訊和數位戶外廣告的全通路平台,透過廣告支出收費,並利用機器學習優化人群定位。公司與沃爾瑪、克羅格等零售商合作,取得獨特數據,提升廣告投資報酬率。

目前,Trade Desk專注於快速成長的連網電視(CTV)和零售媒體領域,執行長Jeff Green預計CTV將是未來成長最快的管道,全球廣告市場規模可達1兆美元。

圖源:Trade Desk

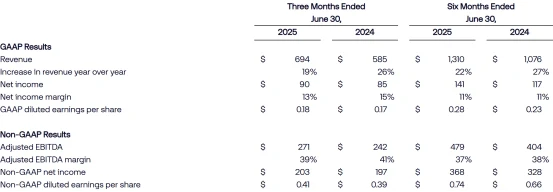

根據最新財報數據, Trade Desk 2025年第二季營收為6.94億美元,年增19%,超出FactSet預期的6.85億美元。每股收益為0.41美元,符合市場預期。淨利潤為9000萬美元,利潤率為13%。公司客戶保留率連續11年維持在95%以上,並回購了2.61億美元的A類普通股,剩餘3.75億美元授權用於未來回購。

圖源:Trade Desk

然而,第三季營收指引至少為7.17億美元,年增14%,低於部分投資人預期。此外,財務長Alex Kayyal即將離職增加了市場對公司管理層穩定性的擔憂。加上全球貿易環境的複雜性,特別是關稅不確定性,對客戶廣告預算構成壓力,直接影響了Trade Desk的成長預期和估值水平,並導致市場情緒惡化,股價大幅下跌。

相較之下,亞馬遜第二季廣告營收年增22%,達156.9億美元,凸顯Trade Desk在成長速度上的相對劣勢。

凱西·伍德的買入邏輯

凱西·伍德的增持延續了她在Trade Desk股價低點建倉的策略,此前最近一次購入發生在2025年2月13日,即2月12日財報後股價下跌33%的次日。自2024年11月以來,ARKK七次、ARKW六次增持該股。

伍德的投資理念聚焦於人工智慧、數位轉型等領域的顛覆性創新企業,強調長期成長潛力而非短期波動。隨著廣告支出從傳統線性電視向串流媒體和開放網路轉移,需求方平台(DSP)成為連結廣告主與消費者的關鍵橋樑。 Trade Desk透過其先進的Kokai人工智慧平台和OpenPath供應鏈工具,正加速實現這項轉型,拓展其市場邊界和競爭優勢。

圖源:Trade Desk

而目前Trade Desk擁有業界領先的AI廣告投放決策能力,並依託與大型零售商如沃爾瑪、克羅格等的合作,獲取獨特的第一方數據。此舉不僅增強精準投放能力,也提升顧客留存率,穩固營收基礎。

凱西·伍德一貫堅持在市場低迷時逢低買入高成長科技股,她認為,當前由於宏觀經濟壓力和政策不確定性導致的股價調整,正是佈局優質科技標的的理想時機。

Trade Desk近年來持續獲利,客戶保留率維持在95%以上,充分展現了其商業模式的強大韌性。

同時,ARK基金的回報率也支持了這項投資策略:自成立以來,ARKW的回報率已達到807.4%,ARKK則為286.5%。儘管特斯拉依然是這兩檔基金的最大持股,分別佔10.56%和7.94%,但其他高成長科技股如Trade Desk的表現依舊為投資組合帶來了穩定的成長潛力。

機會與風險

儘管伍德態度堅定,華爾街對Trade Desk評價分歧明顯。 Jefferies和美國銀行證券均下調評級,主要擔憂在於第三季保守的成長指引及宏觀經濟和貿易環境的不確定性。

摩根士丹利分析師維持買進評級,強調Kokai平台的顧客支出拉力效應與零售媒體及CTV領域的持續擴展。此觀點提示,雖然短期有波動,但長期成長潛力仍可期。

投資人需要警惕的是,全球貿易摩擦、客戶預算調整及產業競爭加劇,可能使業績承壓;管理階層變動也需密切關注其對策略執行的影響。

從定價與估價觀點來看,Trade Desk股價在財報公佈後暴跌38.61%,截至週二美股收盤,該股收於53.27美元,年內跌幅超過50%,較52週均價93.18美元幾乎腰斬。這次暴跌導致市值蒸發超120億美元,是繼2月財報後33%下跌後的第二次顯著回檔。目前相較於 2024 年底 141.53 美元的股價高點,當前估值溢價的吸引力已大幅減弱。

圖源:TradingView

儘管如此,基於TipRanks收集的30位華爾街分析師12個月價格目標,平均約76.88美元,顯示市場仍存在約44%的上行空間。這項估值反映出投資人對Trade Desk未來成長的期待與現實壓力之間的權衡,未來股價走勢將高度依賴公司能否兌現成長預期與策略轉型成果。

結語

凱西·伍德逆勢加倉Trade Desk,是對數位廣告產業發展前景的投資。憑藉領先的技術平台、穩固的客戶基礎及轉型中釋放的潛力,Trade Desk 具備在開放網路廣告時代佔據有利位置的條件。

然而,面對宏觀政策風險和激烈的市場競爭,投資人應保持理性,關注公司核心技術發展、客戶動向及宏觀環境變化。只有當這些因素趨於明朗,Trade Desk才能真正釋放其估值潛力。

對於願意承擔一定波動風險、看好數位廣告產業結構性成長的投資者,Trade Desk仍值得關注與研究。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊