這是投資人應該關心的五隻消費必需品龍頭

![]() FoolBull

FoolBull

2025年08月17日 06:35 GMT

有時,華爾街會對一些暫時陷入困境的優質企業過於悲觀,而這恰恰可能為股息投資者創造良機。

雖然部分產業板塊長期聚集經營穩健的龍頭公司,但市場情緒總是週期性輪動,因此即便是基本面紮實的企業,也難免會經歷低谷。

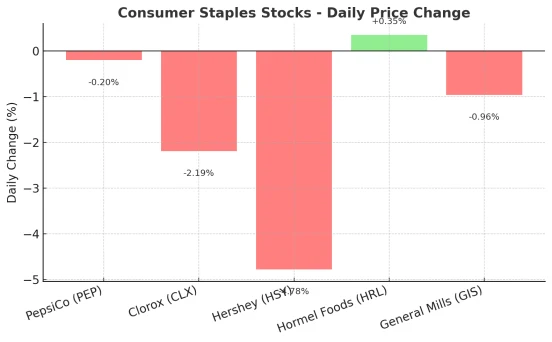

目前,投資人對消費必需品板塊的信心明顯不足,百事可樂(PEP -0.20%)、高樂氏(CLX -2.19%)、好時公司(HSY -4.78%)、荷美爾食品(HRL 0.35%)以及通用磨坊(GIS -0.96%)、荷美爾食品(HRL 0.35%)以及通用磨坊(GIS -0.96%)等產業代表都遭遇挑戰。

然而從歷史來看,那些在逆境中依然保持良好經營品質的消費必需品企業,如果能夠長期持有(至少五年),往往會帶來令人滿意的回報。市場情緒終會回暖,耐心的股息投資人也會因此收穫回報與信心。

從宏觀層面來看,消費必需品板塊的基本面依然穩固。即使經濟週期波動這些企業都能持續銷售價格相對低廉、日常高頻使用的商品。對於長期投資者而言,這一板塊始終值得關注,特別是在當前華爾街普遍看淡的背景下更可能孕育機會。

過去一年,消費必需品板塊整體表現平平,而標普500指數則上漲逾15%。造成這種趨勢的一個重要原因是華盛頓特區新政府積極推動健康主題政策,同時消費者的口味與偏好也在不斷變化,令部分消費必需品公司與終端客戶的需求出現了錯位。

不過,這類情況並不罕見。優秀的消費必需品製造商通常會主動應對,透過推出新產品、收購契合趨勢的品牌,或剝離不再適合現有組合的業務來完成調整。雖然這個過程需要時間,但往往會帶來正面結果。

如果你願意投入並持有至少五年,百事可樂、高樂氏、好時、荷美爾食品和通用磨坊都是值得考慮的標的,理由如下。

百事可樂(納斯達克:PEP)

百事可樂是名副其實的股息之王,品牌矩陣涵蓋飲料(百事可樂)、鹹味零食(菲多利)以及包裝食品(桂格燕麥),均處於行業領先地位。當前股息殖利率接近4%,處於歷史高點。雖然近期股價表現遜於同行,但其業務競爭力與最大競爭對手不相上下。本公司已著手優化投資組合,包括收購益生菌飲料製造商及墨西哥裔美國食品企業。耐心持有的投資者預計將在高股息的支撐下等待其重新步入成長軌道。

此外,百事可樂的全球業務佈局廣泛,收入來源分佈均衡,這為其抵禦單一市場波動提供了天然的緩衝。公司不僅在北美和歐洲深耕多年,在新興市場也持續發力,百事可樂透過本土化產品策略和通路擴張因此能夠不斷提升市場滲透率。雖然短期內面臨原物料價格上漲、消費者偏好變化以及健康化趨勢的挑戰,百事可樂憑藉強大的品牌號召力、創新能力及規模化營運優勢,具備較強的應對和轉型能力。

管理階層一貫堅持穩健的資本回報政策,除了持續提高股利外,還維持適度的股票回購,進一步增強股東報酬。在全球經濟不確定性加劇的背景下百事可樂能夠憑藉穩定的現金流和堅實的品牌護城河,仍有望為長期投資者提供穩健的收益與潛在的資本增值空間。

高樂氏(NYSE:CLX)

高樂氏已連續48年實現股息成長,業務涵蓋清潔用品及食品(如Hidden Valley)。疫情期間需求激增、通膨飆升以及資料外洩事件曾壓縮利潤率,但公司已在三年內將毛利率提升約10個百分點,仍有進一步改善空間。市場對其股價依然悲觀,使得股息殖利率升至約4%,對長期投資者頗具吸引力。

此外,高樂氏在消費必需品領域的品牌影響力依然強大,特別是在家庭清潔和消毒品市場,其核心品牌在消費者心中具有極高的認知度和信任度。這種品牌優勢為公司在競爭激烈的零售環境中爭取貨架空間和維持價格穩定提供了有力保障。

為因應消費者偏好變化及成本壓力,高樂氏正在加快產品創新和組合優化的腳步。例如,公司在清潔產品中引入更多環保配方,在食品業務中推出健康化和便利化的新品類,以捕捉成長機會。同時,供應鏈效率提升和自動化投資也有助於進一步改善獲利能力。

現今高樂氏的穩定現金流和持續分紅承諾,為長期持有者提供了堅實的底層回報。若管理階層能兌現毛利率恢復至歷史平均的目標,並維持營收穩定成長,股價可望迎來修復,帶動總回報提升。

好時(NYSE:HSY)

好時的股息殖利率為3.1%,雖低於名單其他公司,但已處於公司歷史的高點。作為業界領先的糖果製造商,好時已連續15年提升股利。近期挑戰主要來自可可價格的大幅上漲,這回歸均值的過程或將會較長。但從長期看,當原物料成本回落,股價或將迎來修復。

同時,好時的品牌護城河依然穩固,其核心產品在北美市場佔據壓倒性份額,並透過節慶行銷和限量新品不斷鞏固消費者黏性。公司也積極拓展高成長品類,例如無糖巧克力、植物性零食以及高端巧克力品牌收購,以分散對可可原料的高度依賴。

在國際市場方面,好時正加大新興市場佈局,主要為亞洲和拉丁美洲,透過與本地經銷商合作和客製化產品策略逐步提升海外收入佔比。這有助於分散單一市場風險,也為長期成長開啟新空間。

雖然短期原料價格波動會壓縮利潤率,但好時穩健的現金流、持續的產品創新以及股東回報政策,意味著投資者在忍受週期性壓力後,有望分享企業恢復盈利能力和估值修復帶來的雙重收益。

荷美爾食品(NYSE:HRL)

作為另一位股息之王,荷美爾深耕蛋白質食品領域,品牌在各自細分市場中均有較高地位。近期挑戰包括價格傳導困難、中國市場復甦緩慢,以及禽流感和收購Planters未達預期。不過,這些問題都可以逐步解決。在4%以上的歷史高股息支撐下,長期持有仍具吸引力。

荷美爾的核心競爭力在於其穩定的品牌組合與強大的分銷網絡,涵蓋從冷藏肉製品到即食食品的多元產品線,能夠滿足不同消費場景與價格區間的需求。公司在北美市場具有深厚的零售通路優勢,同時在餐飲服務端的版面也為其提供了穩定的批發收入來源。

為因應成長放緩,荷美爾正積極推動產品創新,例如推出更健康的低鈉、低脂產品線,並加大植物基蛋白等新興品類的研發投入,以捕捉健康飲食趨勢帶來的需求。此外,公司持續優化供應鏈,提高自動化和生產效率,以緩解成本壓力並提升利潤空間。

國際化方面,荷美爾在中國、日本及東南亞市場的深耕仍是長期戰略重點。隨著禽流感影響減弱和海外經濟活動回暖,其海外業務可望逐步恢復成長。結合穩健的現金流與連續半個多世紀的股息成長紀錄,荷美爾仍是防禦型投資組合中值得長期配置的優質標的。

通用磨坊(NYSE:GIS)

通用磨坊目前股息殖利率接近5%,處於歷史高位,公司股息已連續六年成長。目前正經歷銷售下滑期,但其品牌重塑與產品組合優化策略在過去屢有成效。對於願意等待數年的投資者,這一輪調整可能同樣孕育機會。

通用磨坊的核心優勢在於其廣泛且多元化的品牌組合,涵蓋穀物、零食、烘焙食品、乳製品及寵物食品等多個細分市場,其中包括Cheerios、Nature Valley、Häagen-Dazs和Blue Buffalo等全球知名品牌。這個組合不僅在零售貨架上佔據穩定地位,還具備較強的定價權和通路滲透力,為公司抵禦短期銷售波動提供了堅實基礎。

面對消費趨勢變化,通用磨坊正加速產品創新,推出高蛋白、低糖、無麩質等健康化產品,並擴大在寵物食品及即食零食領域的投入,以適應消費者對便利與健康並重的需求。同時,公司持續推動數位化行銷與電商通路擴展,提升品牌與年輕消費族群的互動。

在營運層面,通用磨坊正在透過供應鏈優化和成本控制來改善利潤結構,為未來成長打下基礎。儘管短期銷售承壓,但憑藉穩健的現金流、堅實的市場地位以及股東回報承諾,該公司預計在周期性低谷後恢復成長,為長期投資者帶來可觀的股息回報與資本增值空間。

華爾街情緒

當短期不利因素壓制股價時,基本面穩健、具備品牌護城河和穩定現金流的企業,往往會為耐心的投資者提供安全邊際。歷史經驗一再表明,優質消費必需品公司在經歷階段性低谷後,憑藉強大的通路、品牌影響力及產品適應能力,最終能夠恢復成長,並推動估值修復。

對於百事可樂、高樂氏、好時、荷美爾食品和通用磨坊而言,目前的股息殖利率普遍處於歷史高位,這意味著投資人在等待復甦的過程中,仍能獲得可觀的現金回報。這不僅提升了持有過程的確定性,也為未來的複利成長奠定了基礎。隨著宏觀環境改善、成本壓力緩解以及產品結構優化落地,這些公司有望迎來獲利反彈,股價與基本面同步修復。

在一個充滿不確定性的市場中,逆向投資的價值正是在於看穿情緒波動,捕捉被低估的長期資產。而對於消費必需品板塊來說,時間往往是最好的催化劑。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊