讀懂這輪牛市

![]() FoolBull

FoolBull

2025年08月17日 06:41 GMT

在夏季與客戶的會晤中,顧問通常會回顧投資組合表現,並與客戶進行一對一交流。今年夏季和1月的會議也是如此,討論的焦點大多集中在標普500指數與納斯達克指數所經歷的這輪長達15年的牛市,以及這波行情還能延續多久、在觸頂之後市場將呈現怎樣的面貌。

牛市與熊市的簡史

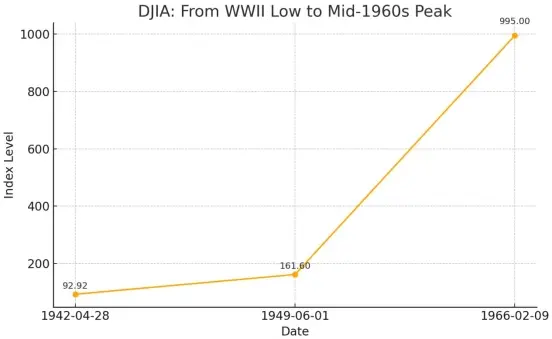

1945年日本投降後,許多經濟學家預測,美國將在大規模裁軍和失業潮的衝擊下重陷大蕭條——畢竟在二戰前,美國剛剛經歷過大蕭條與高達25%的失業率。但現實卻完全不同。當時的熱門指數:道瓊30工業平均指數在1942年至1965年間實現了23年的強勁上漲。此後15年,市場基本上處於橫盤整理狀態。 (道瓊的低點出現在1941年12月,彼時珍珠港事件引發市場恐慌。但普遍認為,真正的突破發生在1942年5月,也被視為二戰後多頭市場的起點。)

而從1965年至1980年,美國經濟則面臨諸多問題,越戰持續消耗國力,「水門事件」動搖政治根基,阿拉伯石油禁運導致油價從每加侖0.30美元暴漲至3美元;尼克森總統遭彈劾下台,由傑拉爾德·福特接任。此外,蘇聯入侵阿富汗,以及70年代末期爆發的伊朗人質危機,更令這段時期對美國而言極為艱辛。

就市場表現而言,標普500指數在1973年至1974年間遭遇了首次50%的深度熊市,這一輪下跌很可能與「水門事件」及由此引發的憲法危機密切相關。雖然與今天相比當時尼克森與水門事件的衝擊似乎顯得溫和,但在當年的市場環境下這無疑是一次重創。事實上,這也是1945年至1999年長達55年間,標普500唯一一次出現50%的回檔。

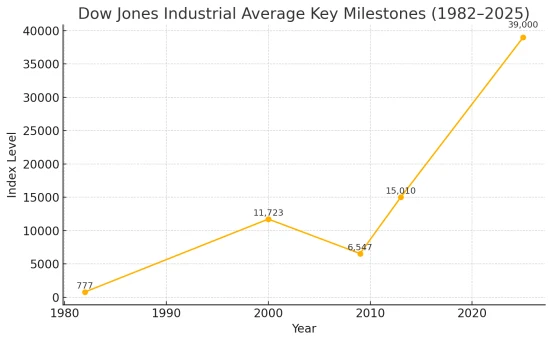

而從1982年至2000年,市場風雲驟變——美國迎來了史上最強勁的一輪牛市。科技的飛躍推動了經濟的起飛,80年代初至中期,個人電腦的普及與企業生產力的爆炸式提升為經濟注入了巨大動能。最終這股浪潮在網路時代達到巔峰。 1995年,網景(Netscape)IPO點燃了網路的爆發,這項創新或許是自印刷術問世以來最具顛覆性的發明之一。

回顧歷史,道瓊工業平均指數在二戰後曾經歷23年的長牛市,隨後在上世紀70年代陷入10至15年的橫盤整理期。 1982年至2000年的18年牛市則締造了美國歷史上最輝煌的經濟與財富創造時期。

然而,2000年至2009年間的股市表現卻顯得黯淡無光——標普500年均回報率僅約1.5%,且期間經歷了兩次50%的熊市。第一次熊市洗去了大盤成長股與科技板塊的估值泡沫;第二次熊市始於2007年底,刺破了單戶住宅板塊因過度信貸與價格飆升形成的泡沫。最終,這十年的累積回報率僅在11%至12%之間徘徊。

標普500指數的世代低點出現在2009年3月9日,如今我們仍處在這輪自低點啟動的多頭市場中。牛市的起點選擇至關重要,如果我們將2009年3月9日視為起點,那麼當前的長期多頭市場已延續了15至16年;而如果以2013年5月初為起點,即標普500首次突破2000年3月中旬創下的歷史高點,則這輪牛市的持續時間約為12至13年。不同的起點定義不僅影響對市場週期長度的判斷,也會左右投資人對未來行情的預期與版面策略。

1982年至2000年的長期多頭市場與2009年至今的這輪多頭市場有著相當相似的特徵,兩者都呈現出股票集中度高的現象:在2000年3月接近峰值時科技板塊在標普500中的權重高達33%;而截至2025年8月收盤時這一比例為34%。當年的多頭市場由科技和金融板塊領銜,被稱為“市場將軍”,如今科技(34%)與金融(13.8%)合計佔據了標普500市值的48%。雖然2000年時尚無現今的通訊服務板塊(當時僅有傳統電信企業),如今卻匯聚了META、Alphabet和Netflix等互聯網巨頭;非必需消費品板塊也因亞馬遜和特斯拉等新貴而煥然一新,但整體市值的平均變化並不顯著,這本身頗為耐人尋味。

回望90年代,驅動市場的核心是「企業科技的長期擴張」──先是80年代的個人電腦普及,再到伺服器網路的興起,以及90年代中期網路的爆發;而當下的對應物則是人工智慧帶來的產業升級與競爭格局煥然一新。蘋果在2000年初涉足消費科技,並以iPhone和iPad引領潮流,否則從2000年至2013~2015年的科技業,可能難以擺脫長期低迷。

歷史也呈現出另一種呼應:1999年,老虎基金創辦人、傳奇對沖基金經理朱利安羅伯森因無法承受大型科技與成長股的瘋狂行情,選擇退出;同樣地,2023年11月,知名做空機構Kynikos Associates創辦人吉姆查諾斯宣布關閉頂尖投資人

從資產報酬來看,大型成長股和動量股(主要是科技股)依舊佔據絕對優勢,而中小盤股及等權重策略的表現,正如90年代末般明顯落後。這再次勾勒出長牛尾聲的熟悉景象。

未來趨勢

在我看來,這輪多頭市場與90年代最大的差別在於市場情緒的節奏。當年市場情緒往往緩慢切換,而如今從「極度貪婪」到「極度恐懼」(甚至直接墜入恐懼)的轉變速度明顯加快。悲觀情緒的出現頻率與強度,都遠高於90年代末期的情形。

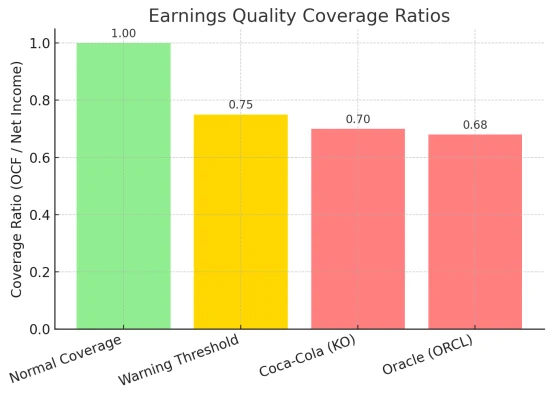

另一個顯著差異是科技板塊「獲利權重」與市值佔比的關係。 2000年3月,科技類股市值佔標普500的33%,但獲利貢獻僅約13%;如今,科技板塊市值佔標普500的33%,但獲利貢獻僅約13%;如今,科技板塊市值佔比仍在33%左右,而獲利權重已接近20%的低位區間。由於當下的獲利品質整體優於90年代末期。依照具體的衡量方法,以經營現金流與過去12個月淨利的比值評估獲利品質來看,如今1倍左右的覆蓋率已屬正常,而低於0.75~0.8倍的公司才值得警惕。有趣的是,目前在獲利品質上得分最低的兩家公司是可口可樂(NYSE: KO)和甲骨文(NYSE: ORCL),儘管兩家公司都已就此公開回應。

因此我們可以看出,單純追逐高報酬的風險正不斷累積。儘管如此,這輪多頭市場仍有可能延續至2029或2030年。歷史經驗顯示隨著時間推移,經濟與市場結構的變化往往會推動多頭市場與熊市的切換,因此可以合理預期,這輪行情至少還有數年壽命。

在投資組合建構上,需要向客戶解釋「非相關性」及其對投資回報穩定性的意義。目前,市場最具挑戰性的交易標的是羅素2000指數(IWM),這是眾多投資者投資組合中選擇加倉的緣由。此外,新興市場長期被低配,但近期已有更多分析文章探討其潛在價值。對於成長型或平衡型組合而言,以下一些長期落後於大盤、且與核心資產相關性不高的標的,或許值得關注:耐吉(NYSE: NKE)、思科(NASDAQ: CSCO)、英特爾(NASDAQ: INTC,當前股價約20美元,資本支出極高,尚未購買)、以及在多年啟動戈多”後終於開始“

從資產配置的角度來看,這類與核心資產低相關、且被市場忽略的標的,往往能在組合中扮演緩衝器的角色。當高估值板塊出現波動時,這些低估或被低配的資產可能反而表現穩健,在整體層面降低迴檔幅度。在當前多頭市場已持續多年、部分熱門板塊漲幅累積過大之際,適度引入這類資產不僅有助於分散風險,還可能在風格輪動中捕捉額外收益。

這是基於長期資本保值與複利成長的邏輯。正如歷史多次驗證的那樣,牛市不會無限延伸,市場的風格切換和估值回歸終將到來。當情緒從極度樂觀回歸理性,或從恐懼轉向重新定價時,那些被忽略的優質資產往往會獲得估值修復的機會。

最終,無論這輪多頭市場是在未來幾年逐漸降溫,還是在新的科技浪潮推動下再攀高峰,投資人都必須體認到,財富累積的本質並不在於精準預測頂點。與其試圖押注短期波動,不如在資產配置中始終保留一部分防禦倉位,這樣無論牛熊如何更替,都能在市場的長河中穩步前進。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊