獲利推動標普500再創歷史新高

![]() FoolBull

FoolBull

2025年08月19日 06:44 GMT

關鍵點:

1.2025年8月,標普500指數迎來標誌性突破,連續三個交易日刷新歷史收盤紀錄,形成年內顯著的上行週期。

2.貨幣政策預期的轉向也為標普500指數提供了流動性與估值支撐,市場已充分預期聯準會在9月降息25個基點。

3.若聯準會主席鮑威爾在傑克遜霍爾會議中強調“通膨仍需觀察”,未強化降息預期,市場可能重新定價利率路徑,導致指數短期回調。

2025年8月,標普500指數迎來標誌性突破,連續三個交易日刷新歷史收盤紀錄,形成年內顯著的上行週期。從具體走勢看,8月12日該指數以1.13%的單日漲幅收於6445.76點,首次突破6400點整數關口;8月13日延續漲勢,小幅上漲0.32%至6466.58點;8月14日延續波動狹窄,小幅上漲0.32%至6466.58點;8月14日雖波動窄,小幅上漲0.32%至646.58點。

圖源:TradingView

從年度維度來看,這一漲幅具有顯著持續性:2024年底標普500收於5678.23點,2025年截至8月14日累計漲幅達13.9%。 2024年標普500指數全年漲幅為23.31%。對比歷史週期,當前指數較2022年10月的階段性低點(3577.03點)累計上漲80.8%,且上漲驅動邏輯已從2023年的“估值修復”轉向2025年的“盈利主導”,基本面支撐特徵顯著。

圖源:TradingView

溫和的通膨數據和對貨幣政策調整的預期進一步支撐了市場。然而,市場參與度有限,8月14日錄得52週新高的個股僅27只,而新低個股為12只,顯示上漲集中度仍較高。

獲利基本面支撐

2025年第二季企業獲利超出預期,為標普500指數的上漲提供了動力。

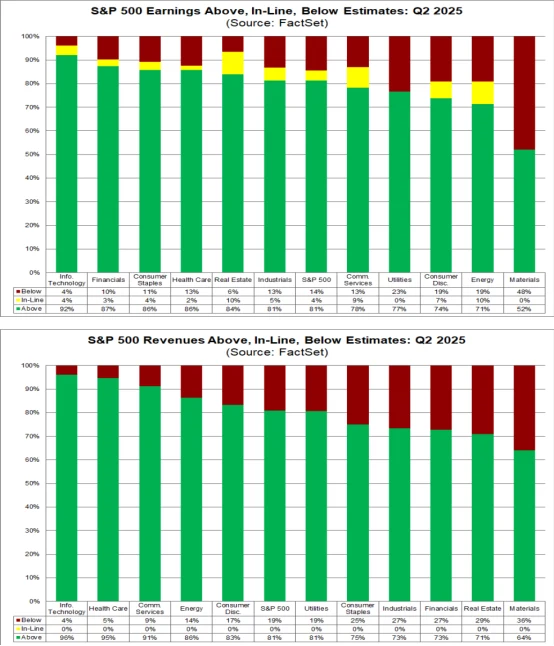

截至目前,90%的標普500成分股已發布財報,獲利年增11.8%,接近最初4%預期的三倍。這是連續第三個季度實現兩位數增長。營收成長4.4%,其中81%的公司超出每股盈餘(EPS)預期,83%的公司在早期報告中超出預期。利潤率維持在12.1%,得益於供應鏈優化和定價策略的有效成本管理。科技和消費必需品板塊表現突出,整體結果顯示出經濟壓力下的營運韌性。

圖源:FactSet

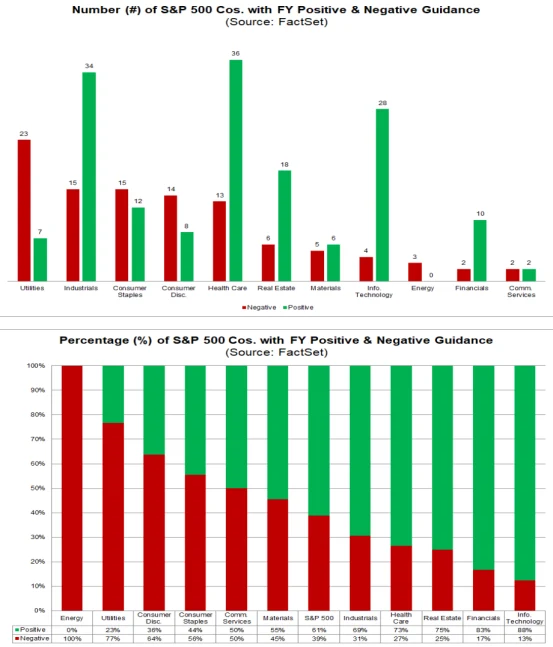

自2021年底以來,分析師對2025年獲利的預期調整速度最快,反映出成長信心。前瞻12個月的EPS估計從上一季的71.14美元升至73.63美元。企業指引轉為正面,正面與負面指引的比例達到四年高點,尤其在短期預測中顯著。這推動了2025年全年EPS成長率預期至10.3%,第三季成長預期為8%。這些調整是基於第二季超預期表現及關鍵產業需求的持續性。不過,部分預測仍持謹慎態度,年增率區間為6%至8.5%,反映潛在波動。

圖源:FactSet

其中,美股七巨頭是標普500上漲的主要動力。從數據來看,七巨頭在第二季實現26%的EPS成長,超出共識12%。人工智慧基礎設施投資熱潮推動2026年資本支出預計達4,610億美元。科技類股2025年EPS成長率預估為16.9%,因基數效應及競爭加劇較前幾年下降。這些股票在指數漲幅中佔據重要地位,資訊科技板塊權重顯著。非科技成分股預期小幅下調,加劇市場對少數大盤股的依賴風險。

值得注意的是,儘管面臨關稅上調、勞動成本上升等壓力,標普500成分股整體利潤率仍維持穩定。第二季整體營業利益率為12.1%,與第一季持平,較2024年同期的11.8%略有提升。

據測算,進口關稅有效稅率至年中上升至18.6%左右,每提高5%關稅預計將使標普500EPS減少1-2%。不過,企業透過將成本轉嫁消費者和營運調整緩解了影響。此外,美元貶值為出口商提供了額外的EPS增益,提升了競爭力。固定匯率下的營收成長放緩,顯示基礎擴張較為溫和。大中型企業展現出較強的適應能力,而小型企業因關稅升級面臨更高利潤率壓力。

聯準會政策預期邊際寬鬆

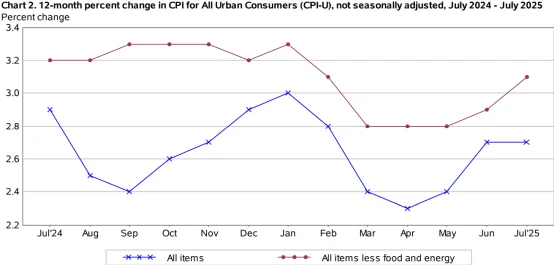

貨幣政策預期的轉向,為標普500指數提供了流動性與估值支撐,尤其是7月CPI數據發布後,市場對降息的預期顯著升溫。

美國勞工統計局發布的數據顯示,2025年7月消費者物價指數(CPI)較去年同期上漲2.7%,低於市場預期的2.8%,與6月的2.7%持平;核心CPI(剔除食品與能源)較去年同期上漲3.1%,高於市場預期的3.0%,較6月的2.9%年上漲3.1%,高於市場預期的3.0%,較6月的2.9%年上漲,月增13% 。這項數據在一定程度上緩解了市場對「通膨黏性」的擔憂,進一步驗證物價回落趨勢。

圖源:美國勞工統計局

從細分項目來看,核心商品CPI年增1.1%,其中二手車價格下跌2.1%,對核心商品價格成長有一定抑製作用;核心服務CPI年漲4.2%,顯示通膨壓力從「商品+服務」雙高轉向單一服務端,聯準會政策調整的緊迫性下降,市場對「軟著陸」的信心增強。

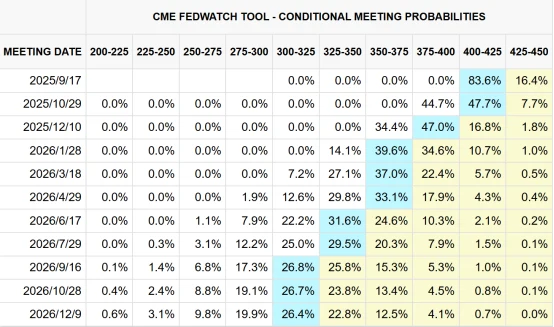

通膨數據發布後,利率期貨市場對聯準會降息的定價顯著調整。根據CMEFedWatch工具,目前市場預期9月聯準會降息25個基點的機率已升至83.6%,

預計12月降息25個基點的機率從7月初的35%升至47%。

圖源:CME

利率預期的寬鬆直接反映在美債市場:10年期美債殖利率從7月的4.49%高點降至8月的4.2%。權益資產的估值壓力隨之緩解,目前標普500動態本益比為19.5倍,雖高於近五年均值(18.2倍),但低於2021年高峰(23.8倍),且與10年期美債收益率的「股債性價比」仍處於合理區間。

圖源:TradingView

潛在風險

需要注意的是,儘管標普500指數創下新高,但市場仍面臨兩大潛在風險,需警惕短期波動。

當前指數新高與個股表現有顯著背離,市場廣度不足問題突出。8月14日標普500創歷史新高時,成分股中創52週新高的個股約27只,佔比3%,低於2021年指數新高時20%-30%的平均佔比;同期羅素2000指數年內漲幅約3%,較標準波500約15%上漲,大幅上漲龍頭將大幅上漲。

圖源:TradingView

短期來看,傑克遜霍爾全球央行年會(8月21-23日)與9月聯準會議息會議(9月16-17日)是關鍵節點。若聯準會主席鮑威爾在傑克遜霍爾會議中強調“通膨仍需觀察”,未強化降息預期,市場可能重新定價利率路徑,導致指數短期回調。

此外,關稅政策的潛在升級仍有風險。美國商務部數據顯示,2025年第二季美國進口商品關稅總額年增18%,小型企業通膨擔憂佔比達48%(大型企業為較低水準),若關稅範圍進一步擴大,小型企業獲利壓力可能傳導至整體市場,拖累指數獲利增速。

圖源:The US Bureau of Economic Analysis

未來可能

分析師預測標普500在2025年底將接近6,500點,部分預測達6,600點或更高,基於EPS區間262至275美元。第三季8%及全年10.3%的獲利成長支持此觀點,前提是利潤率和需求穩定。

即將舉行的傑克遜霍爾研討會和9月聯準會會議可能引發波動,若降息預期調整,市場可能會出現短期回檔。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊