在8月27日前買進並長期持有英偉達的理由

![]() FoolBull

FoolBull

2025年08月19日 08:40 GMT

關鍵點:

英偉達將在8月27日公佈2026財年第二季財報,分析師預計第二季營收為455億美元,EPS預期為1.00美元。

2026財年第一季受H20出口限制影響,中國市場仍貢獻46億美元銷售額,隨著中國市場重新開放,可望進一步推動營收成長。

對於投資者來說,基於英偉達的估值吸引力和長期成長催化劑,在財報發布前佈局仍具有合理的投資邏輯。

隨著英偉達將在8月27日公佈2026財年第二季財報,投資人正聚焦其資料中心業務的持續成長和估值邏輯。在人工智慧基礎設施建設加速的背景下,英偉達憑藉技術和生態體系優勢,長期獲利確定性正在強化——這或是投資者考慮在財報前佈局並長期持有的重要理由。

財報重點

市場核心焦點在於英偉達資料中心業務的持續放量。

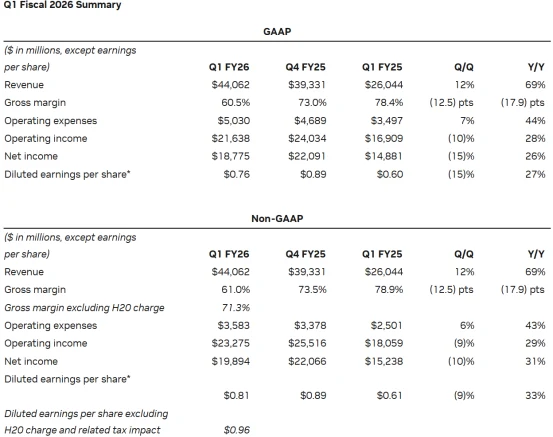

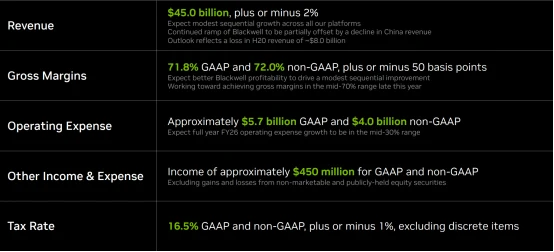

英偉達2026財年第二季營收指引為441億至459億美元,中位數450億美元,浮動範圍為2%。這在第一季總營收達441億美元、資料中心營收為391億美元(年增73%)的基礎上進一步成長。分析師共識預計第二季營收為455億美元,Cantor Fitzgerald的CJMuse預測更高達480億美元,而摩根士丹利則保守估計為435億美元。這些預測反映出Blackwell GPU出貨量增加及AI訓練需求持續的樂觀預期。

圖源:英偉達

在獲利方面,英偉達預計非GAAP調整後毛利率為71.5%至72.5%,中位數為72.0%。分析師平均估計為71.7%,顯示毛利率穩定性。在2026財年第一季,受特定因素影響,GAAP和非GAAP毛利率分別為60.5%和61.0%。由於美國政府對H20產品出口至中國市場實施新規定,導致H20需求減少,英偉達在該季度因H20的庫存積壓和採購承諾產生了45億美元的費用。若剔除這45億美元費用的影響,第一季非GAAP毛利率應為71.3%。

圖源:英偉達

第一季非GAAP每股盈餘(EPS)為0.81美元(扣除H20出口限制相關45億美元費用),支持第二季獲利可能升至1.00美元。 FactSet數據顯示分析師普遍預期EPS為1.00美元,範圍從TipRanks的0.86美元至CJMuse的1.06美元,顯示若Blackwell晶片採用率加速,可能超預期。

驅動業績成長因素

摩根士丹利數據顯示,光是四大超大規模企業在2025年對人工智慧基礎設施的投入就預計高達3,000億美元。 Omdia預測,到2029年,雲端運算和資料中心加速器市場規模將達到1510億美元。隨著資料中心業務持續擴張,英偉達作為產業領導者將持續受益。

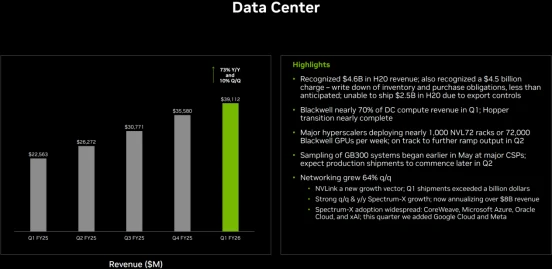

第一季度,資料中心業務中的計算類收入為341.55億美元,年增76%;網路類營收達49.57億美元,年增56%。這些數據反映出生成式AI已從訓練進入推理階段,推理相關GPU與高速網路設備的需求全面爆發,且這一趨勢在第二季度可望延續,推動數據中心業務收入進一步成長。

圖源:英偉達

儘管AMD與英特爾正透過MI300X、Gaudi3等晶片爭奪部分推理與特定訓練負載市場,但受制於CUDA生態壁壘、NVLink互連優勢及高頻寬記憶體優先供貨等結構性因素,二者短期內難以撼動英偉達70%—80%的訓練市場份額。

雖然美國政府與英特爾的潛在股權合作可能提升後者製造能力,但這並不改變CUDA開發環境和Nvidia整個平台的主導地位。同時,台積電CoWoS先進封裝產能擴充雖在進行,但英偉達已鎖定主要資源。 SK海力士、美光和三星的高頻寬記憶體產能提升也難以在2028年前大幅改變供給格局。這些要素強化了英偉達在AI晶片量產中的優先地位。

值得注意的是,今年1月,美國總統川普宣布「星際之門」計劃,將投入5,000億美元建設美國AI基礎設施,中東多國也承諾巨額資金。英偉達憑藉領先的晶片與資料中心能力,幾乎參與所有主權AI基建項目,成為國家級AI系統的核心供應商。花旗預計,這一市場將在2025年至2026年為英偉達貢獻數十億美元營收,並推動後續業績持續成長。

重要的是,在2025年的大部分時間裡,中國市場曾是英偉達面臨的重大障礙。隨著與美國政府達成協議,公司得以重新進入中國市場,儘管需將15%銷售匯回華盛頓,但憑藉定價能力,利潤率影響有限。 2026財年第一季受H20出口限制影響,中國市場仍貢獻46億美元銷售額,隨著市場重新開放,未來可望進一步推動營收成長。

投資屬性

截至發稿,英偉達股價報182.01美元,年內累計漲幅35.56%。基於 2026 財年每股盈餘(EPS)預估 4.10 美元,公司前瞻本益比約44.4倍,顯著低於過去十年平均59.2倍,顯示相對歷史估值的吸引力。第一季實現自由現金流132億美元,為公司提供了穩健的財務彈性。

圖源:TradingView

同時,Meta、Alphabet、亞馬遜和微軟等超大規模企業在2025年的AI 基礎設施資本支出預計將達到3,400億美元,顯示長期成長動力充足。此外,「星際之門」計畫及中國市場重返安排,將進一步增強英偉達收入潛力。

考慮股價波動,建議投資人採用美元成本平均法(DCA)逐步建倉。歷史數據顯示,英偉達財報發布後通常伴隨買入熱潮,其中例外是2025年初,當時受中國市場競爭及關稅不確定性影響出現股價下跌。

根據目前分析師評級數據,65位覆蓋英偉達的分析師中,48 位給予「買入」評級,分析師平均目標價為188.06美元,較目前182.01美元股價存在約3.3%的上漲空間。從業績預期看,英偉達2026財年第二季財報預計將延續強勁成長動能。硬體、軟體和供應鏈形成的多重護城河,將確保該公司在2028年保持市場領導地位,即便AMD和英特爾在部分邊緣市場取得進展。

對投資人來說,基於英偉達的估值吸引力和長期成長催化劑,在財報發布前佈局仍具有合理的投資邏輯;同時,分階段投資策略可有效緩解短期波動風險。特別關注8月27日財報電話會議中Blackwell推廣及中國市場的最新動態,將有助於優化投資決策並掌握長期收益機會。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊