沃爾瑪2026財年Q2財報,你需要關注的重點

![]() FoolBull

FoolBull

2025年08月20日 07:15 GMT

關鍵點:

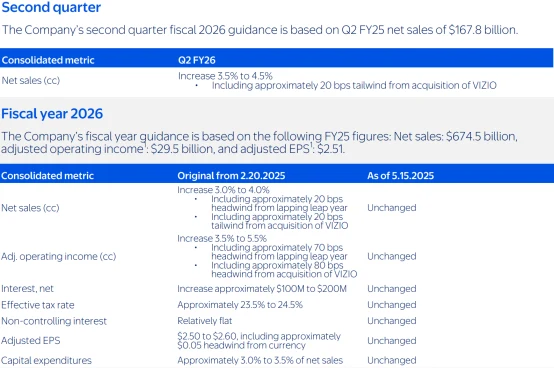

沃爾瑪預計Q2淨銷售額以固定匯率計算將成長3.5% - 4.5%,總營收預計約1,760億美元,年增約4%。

儘管營業收入預計成長約10%,毛利率和淨利仍面臨壓力。過去兩個季度,毛利率已累積下降120個基點,主要受進口關稅和供應鏈成本上升影響。

在競爭對手加速線下滲透的背景下,沃爾瑪的策略定力與執行效率,將決定能否在這場零售巨頭的馬拉松中保持領先。

零售巨頭沃爾瑪計劃於2025年8月21日(週四)開盤前發布2026財年Q2財報。在當前宏觀經濟壓力下,尤其是貿易政策引發的成本波動,本季財報將揭示沃爾瑪如何在競爭激烈的零售環境中管控進口成本,同時維持營收成長。

對於投資者與產業觀察者來說,本季財報的核心價值除了驗證沃爾瑪業績是否達標之外,還在於透過數據回答三大問題:一是關稅對毛利率的壓制是否超預期;二是沃爾瑪此前採取的成本應對措施成效如何;三是廣告、會員等高毛利業務能否對沖關稅帶來的盈利壓力。這些問題的答案,或將直接決定沃爾瑪短期估值合理性與長期抗風險能力的判斷。

圖源:沃爾瑪

業績預期

沃爾瑪預計Q2淨銷售額以固定匯率計算將成長3.5% - 4.5%,總營收預計約1,760億美元,年增約4%。儘管營業收入預計成長約10%,毛利率和淨利仍面臨壓力。過去兩個季度,毛利率已累積下降120個基點,主要受進口關稅和供應鏈成本上升影響。

圖源:沃爾瑪

分析師指出,沃爾瑪低利潤率的商品銷售模式使其在面對成本上漲時靈活性有限,但穩定的同店銷售和食品雜貨業務佔比優勢仍提供一定緩衝。

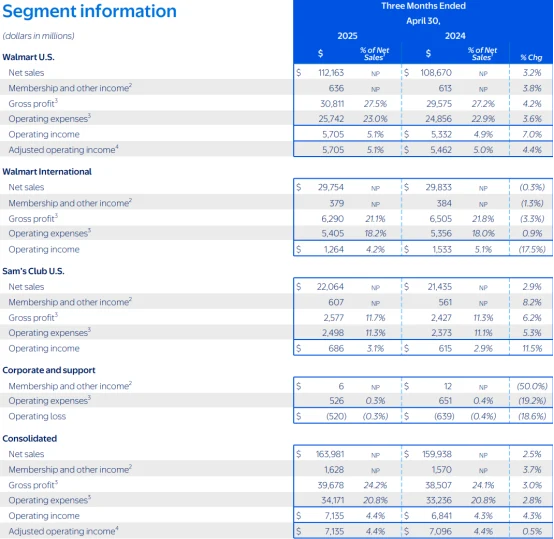

沃爾瑪近年來在營運端的關鍵調整包括推出Walmart Connect全通路行銷平台以及廣告業務的成長。在2026財年Q1,沃爾瑪全球廣告業務營收年增50%(含新收購的VIZIO業務),展現強勁的上升勢頭。其中美國本土廣告業務(Walmart Connect)成長31%(不含VIZIO),此成長遠高於傳統零售商品業務的成長速率,顯示此營收來源的獲利潛力高於傳統零售商品。

隨著廣告和會員業務收入的持續成長,這類「飛輪式收入」正逐漸成為沃爾瑪提升整體營業利潤率的重要支撐。在2026財年Q1,企業整體會員費收入較去年同期成長近15%。

圖源:沃爾瑪

在美國市場,山姆會員店持續實現會員數量穩定成長、續費率提升以及Plus高階會員滲透率加深,推動會員收入成長9.6%,同時沃爾瑪Plus會員營收達到兩位數成長。在國際市場中,中國山姆會員店的會員收入成長超40%,會員規模持續擴大。廣告與會員業務雙輪驅動,為沃爾瑪在複雜多變的零售市場競爭中開拓出提升營業利潤率的新路徑。

圖源:沃爾瑪

然而,這些高毛利業務的成長仍不足以完全抵銷關稅壓力,成本控制依然是決定利潤率走勢的核心。目前沃爾瑪供應鏈自動化已完成約50%,旨在降低營運成本。歷史數據顯示,沃爾瑪2025財年營業利潤率平均為4.31%,較2010年代初的5-6%有所下降,但自2016年以來穩定在4%左右。最近兩季營業利潤率為4.69-4.70%,顯示自動化和成本控制帶來逐步改善。

圖源:沃爾瑪

關稅壓力

然而,川普關稅政策的持續影響及沃爾瑪的因應成效,已成為市場預判本季業績、解讀公司經營韌性的核心切入點。

川普關稅政策對沃爾瑪的衝擊已進入深度傳導階段。根據高盛最新研究,截至2025年6月,美國企業仍承擔64%的關稅成本,但這一比例預計將在2025年10月驟降至10%以下,消費者承擔比例將攀升至67%。這項轉變直接威脅沃爾瑪的利潤空間──其約30%的商品依賴進口,其中電子產品、玩具等品類對中國供應鏈依賴度超過70%。

以具體品類為例,中國產毛猴玩具價格在2025年5月單週漲幅達42%;哥斯大黎加進口香蕉價格上漲10%,且該漲幅已直接反映在沃爾瑪財報數據中。

具體到財務指標,關稅壓力已導致沃爾瑪毛利率連續兩季承壓:2025財年Q4毛利率年減34個基點,2026財年Q1進一步下降86個基點,累計降幅達120個基點。儘管管理層透過供應商材料替代和庫存策略調整緩解部分壓力,但可選消費品類的價格彈性風險仍然顯著。根據產業研究報告中測算顯示,若目前關稅水準持續,Q2可選消費品類毛利率可能進一步下滑150-200個基點,超出公司先前指引範圍。

圖源:沃爾瑪

此外,川普政府近期對鋼鋁和半導體加徵的關稅,正對相關產業鏈產生連鎖影響,其中建築業成本上升3.7%,晶片價格上漲2.4%。若關稅範圍進一步擴大至消費性電子領域,蘋果等科技巨頭產品價格可能上漲15%-20%,將進一步擠壓中產階級家庭購買力,間接對沃爾瑪消費電子類別的銷售形成潛在壓力。

競爭壓力

除去政策端成本壓力,沃爾瑪還面臨業界更激烈的競爭。

亞馬遜近期宣布擴大Prime會員當日食品雜貨配送服務,直接衝擊沃爾瑪核心優勢領域。作為佔沃爾瑪美國總銷售額近60%的策略品類,食品雜貨業務的毛利率穩定性至關重要。儘管沃爾瑪透過「天天低價」策略將雜貨價格維持在比傳統超市低25%的水平,但其2025財年整體毛利率為25.09% ,食品雜貨業務毛利率或在這一水平附近,仍低於塔吉特2024年二季度28.9%的食品雜貨業務毛利率。

圖源:亞馬遜

這種差異在電商領域更為明顯:沃爾瑪電商業務毛利率較線下低300 - 400個基點,而亞馬遜憑藉AWS的高毛利業務形成對沖,過去十二個月毛利率達48.9%。

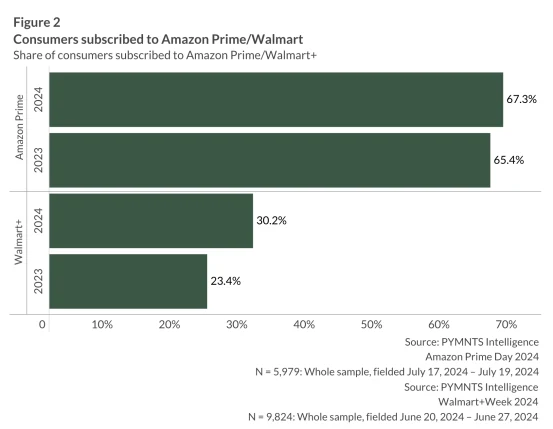

在會員體系競爭方面,亞馬遜Prime會員滲透率達67%,沃爾瑪+會員僅佔30%。不過沃爾瑪透過與漢堡王合作推出會員餐飲優惠,在2024年Walmart+ Week實現71%的參與度成長,客單價達473美元,高於亞馬遜Prime Day的326美元。這種差異化策略能否持續轉化為複購率,將成為Q2財報的觀察重點。

圖源:PYMNTS

要注意的是,沃爾瑪中國區表現強勁,山姆會員店貢獻中國區70%收入,全通路銷售額突破1005億元人民幣,電商滲透率突破50%,單店年均銷售額達3.2億美元。

估值考量

截至8月19日美東時間收盤,沃爾瑪股價報101.29美元,對應2026財年預期本益比約36.8倍,顯著高於標普500非必需消費品類股(含零售業)26.7倍的平均水準。這種溢價部分源自於市場對其防禦性屬性的認可-即便在2008年金融危機期間,沃爾瑪同店銷售額仍維持正成長。

圖源:TradingView

但沃爾瑪自由現金流呈現惡化趨勢,5年複合成長率為-9.75%,從2020年的258.1億美元降至2024年的126.6億美元;同時股息殖利率降至0.91%的歷史低點。這兩大指標引發市場對其估值合理性的質疑。

以現金流折現模型計算,若假設未來10年自由現金流複合成長率5.7%,沃爾瑪內在價值約36.76美元,遠低於目前股價。即便考慮食品雜貨業務的護城河優勢,以及廣告業務的成長動能-2025財年第四季全球廣告營收年增29%,其內部估值也僅89-90美元,相較目前股價仍存在12%-15%的溢價。這種估值矛盾,顯示市場正在短期關稅衝擊與長期策略價值之間權衡該股價值。

結語

沃爾瑪Q2 財報將成為觀察關稅政策經濟效應的微觀樣本。儘管短期利潤率面臨嚴峻挑戰,但其在食品雜貨領域的規模經濟、供應鏈韌性和廣告業務的成長潛力,仍構成長期價值支撐。投資人需專注於管理階層對關稅成本轉嫁的量化指引、電商業務的毛利率改善路徑,以及會員體系的ARPU(每用戶收入)提升空間。

若Q2營收成長維持在3.5%-4.5%區間且廣告收入佔比突破6%,可能成為估價修復的催化劑;反之,若毛利率下滑超預期且同店客流量跌破2%,則需重新審視其防禦性溢價邏輯。

在亞馬遜加速線下滲透的背景下,沃爾瑪的策略定力與執行效率,將決定能否在這場零售巨頭的馬拉松中保持領先。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊