高估值市場下的投資選擇

![]() FoolBull

FoolBull

2025年08月20日 09:04 GMT

近期,全球金融市場整體處於高估狀態,投資人在傳統資產中難以找到明顯的安全邊際。截至2025年8月,標普500指數的席勒本益比(CAPE)達到38.6倍,這個數字已超過2007年金融危機前的最高水平,且處於歷史高位區間。另外,巴菲特指標(美股總市值/GDP)漲至212%左右,在歷史數據裡排到99%以上的位置,也是極少見到的高點。

席勒本益比 圖源:Multpl

這種估值偏高的情況,在債券市場也很明顯。美國10年期公債殖利率比4月的高點降了15個基點至4.306%;而投資等級公司債的信用利差,從先前的1.49%縮小至0.75%,處於2010年以來最低區間。這意味著,目前債券市場中,投資人因為承擔風險能多拿到的收益很少,側面反映市場樂觀情緒濃厚,同時也說明當前整體金融市場估值存在擴張的態勢。

10年期公債利率 圖源:Multpl

目前的情況

自2025年以來美國股市持續走高,但高估值隱憂已顯著升溫。具體來看,截至目前,標普500指數年內漲幅達9%,納斯指漲幅超過10%,不過兩大指數市盈率已升至29.88倍,遠高於歷史平均水平,這意味著後續市場波動的緩衝空間被大幅壓縮。

圖源:TradingView

另類資產方面,2025年以來倫敦現貨黃金從2,624美元/盎司一度升至3,500美元/盎司,累計上漲33%;比特幣同期漲幅也遠超過20%。然而,這類資產的上漲更依賴貿易不確定性與2.7%的年通膨率支撐,而非自身價值邏輯的穩固提升,因此後續下行風險顯著增加。

圖源:TradingView

還需警惕的是經濟基本面與企業獲利的潛在壓力。根據聯準會經濟預期概要,美國2025年GDP預期成長1.7%,2026年預估成長1.8%,雖未下滑,但整體成長率仍處溫和區間;而德勤經濟展望明確指出,當前關稅政策可能進一步推高企業輸入成本,導致企業利潤率面臨1-2%的壓縮。

目前各類資產普遍處於高估值環境,市場對意外事件的敏感度顯著增強。對投資人而言,應優先選擇估值合理的資產以降低波動影響,同時重視分散化配置,避免過度依賴前期領漲的大型股。轉而關注能夠提供更高安全邊際的領域,以因應可能到來的經濟衝擊與市場調整。而在當前高估值環境中,以下選擇可能成為投資人重點關注的潛在機會方向。

新興市場與中型股

新興市場股票具備顯著的估值吸引力,應作為優先配置標的。截至2025年8月,MSCI新興市場指數本益比約為15.2倍,相對其公允價值存在15%的折扣,而同期標普500指數本益比達29.1倍,新興市場的估值優勢一目了然。

從基本面來看,核心新興市場國家經濟成長動能強勁:印度2025年預期GDP成長率為6.3%,巴西預期成長率為3.2%,兩國科技、能源產業年均獲利成長維持在8%左右,企業獲利與經濟成長形成良性共振。

國際貨幣基金組織(IMF)最新展望顯示,2025年新興市場整體GDP成長將達4.1%,顯著高於已開發市場2.1%的成長速度,這一增速差為新興市場股票提供了長期回報支撐。尤其在部分新興市場貨幣匯率趨於穩定、企業獲利品質持續改善的背景下,其分散風險的角色更為突出。

圖源:IMF

在美國市場內部,中型股展現出顯著的配置潛力,可作為國內資產配置的核心,可規避高估值大型股的波動風險。截至2025年8月,羅素中型股指數本益比為22.1倍,低於標普500指數;獲利端表現較優,該指數成分股整體獲利成長達6.5%,超過大型股4.8%的獲利成長速度。

細分領域來看,美國中型股中的工業類股(受惠於供應鏈多元化與國內基建需求)、醫療保健板塊(受惠於人口老化與創新藥需求釋放),預計未來12個月漲幅可達10%-12%。從歷史表現來看,FTSERussell數據顯示,1990年以來美國中型股歷史年化回報率達9.5%,且在經濟復甦階段通常跑贏大型股,兼具成長屬性與穩定性。

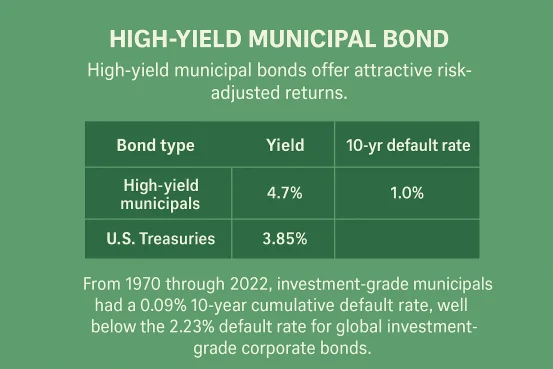

高收益市政債與新興市場債務

高收益市政債殖利率4.7%,高於國債的3.85% 。從歷史資料來看,1970 - 2022年期間,投資等級市政債在發行後10年內的累計違約率僅0.09%,遠低於全球投資等級公司債2.23%的違約率,其違約風險處於較低水準。若綜合考慮各信用等級的市政債券,整體違約率也顯著低於高收益公司債,一般在1%左右,遠非高收益公司債的32.53%可比。高收益市政債券在市場環境良好時,總回報潛力可望達到5 - 7%。

此優勢在利差收窄環境中尤為突出,投資者應適當增加此類債券配置以提升收入穩定性。穆迪數據顯示,投資等級的市政債券中,評等在A級以上的佔比較高,通常可達60% - 70%,顯示市政債券整體信用品質較為穩固。

短期新興市場債務收益率可達5.8%,平均期限約4.74年,其發行量成長會隨市場環境變化,在部分階段有成長趨勢,例如在違約風險降低後的一段時間內發行量可能上升。由於其久期相對較低,因此能在一定程度上減少利率風險。

JPMorgan資產管理指出,此類債務在高收益部分有一定評級支持,部分可達到BB級,可作為固定收益組合的強力補充。尤其在聯準會可能調整利率的背景下,市場預計在經濟環境穩定、新興市場發展態勢良好的假設下,2026年回報率有希望達到6 - 8%。

能源與消耗必需品

能源產業市盈率目前為16.14,低於五年平均13.5的調整後水平,這一差異反映了市場對該行業長期價值的重新定價。 WTI原油價格中樞預計約60-70美元/桶,美國日產量達1,320萬桶,為獲利成長奠定基礎。

圖源:TradingView

有分析預測,2026年能源產業獲利可望成長15%,得益於基礎設施投資的持續推進,這有效降低了貿易爭端對供應鏈的負面影響。因此,能源產業應優先納入投資組合,以對沖通膨壓力。此外,高盛進一步指出,在低油價環境中,能源股憑藉生產效率提升,年化回報可望達12%,展現強勁的抗週期能力。

同時,消費必需品領域因其防禦性價值而備受關注,市盈率21.7略高於市場平均,但分紅收益率約2.9 %提供穩定現金流支持。國內供應鏈成本僅上漲3%,遠低於其他產業的8-10%,凸顯其抗風險能力。根據MarketGrader指數,該產業平均營運利潤率達到15%,反映出穩健的獲利能力。這些特性使其在不確定性加劇的市場中具有吸引力。

Fidelity展望預測,2025年消費必需品領域的回報率預計為8%,高於整體市場的平均水平,因此適合作為核心防禦性配置,以平衡投資組合的風險敞口。

結語

儘管目前全球市場整體估值偏高,投資人仍可透過合理的資產配置和對企業基本面的深入分析,在股票、國際市場以及高收益債券中尋找潛在機會。關鍵在於兼顧收益潛力與風險管理,以期在高估值環境下維持投資組合的穩健表現。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊