市場押注9月降息,但聯準會卻在猶豫什麼?

![]() FoolBull

FoolBull

2025年08月21日 03:18 GMT

關鍵點:

7月會議紀錄顯示,通膨上行風險高於就業下行風險,理由是通膨持續高於2%目標以及關稅可能推高物價。

會議紀要重申,過早寬鬆可能刺激需求,阻礙去通膨,而延遲行動可能加劇就業疲軟。「防通膨」與「穩就業」使聯準會陷入兩難。

未來幾個月,如果就業進一步惡化且通膨逐步回落,降息可能提速;但若核心通膨再次上行,9月按兵不動也並非不可能。

聯準會公佈的7月聯邦公開市場委員會(FOMC)會議紀錄顯示,聯準會內部對利率政策的分歧達到罕見程度。雖然聯邦基金利率維持在4.25%至4.5%,但已有兩位委員支持立即降息25個基點,這是三十年來少見的公開異議。

多數官員強調,通膨風險仍大於就業風險;他們認為美國經濟依然溫和成長,但失業率升至4.2%、就業創造明顯放緩,顯示勞動市場降溫。部分委員則警告,過度維持高利率可能讓經濟衰退風險迅速累積。聯準會正處於通膨優先與就業優先的政策拉鋸之中。

關稅衝擊與通膨黏性

新的外部變數讓這種矛盾進一步加劇。近期關稅上調的通膨效應尚未完全顯現,但紀要顯示多數官員認同短期價格上漲不可避免。

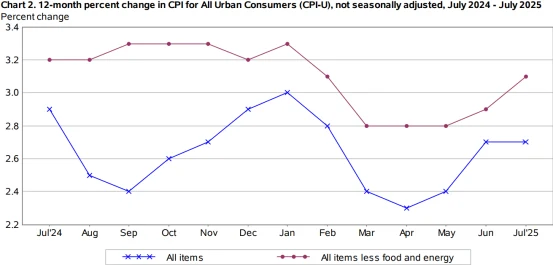

儘管7月整體CPI年比2.7%低於預期,但核心CPI(剔除食品、能源)的表現讓聯準會難以放鬆警惕-核心CPI年比升至3.1%,環比0.3%為2025年1月以來最高值,其中商品CPI環比0.4%(主要受關稅環比的住房、電子品領漲),其中商品CPI0.2%(CPI)。

圖源:BEA

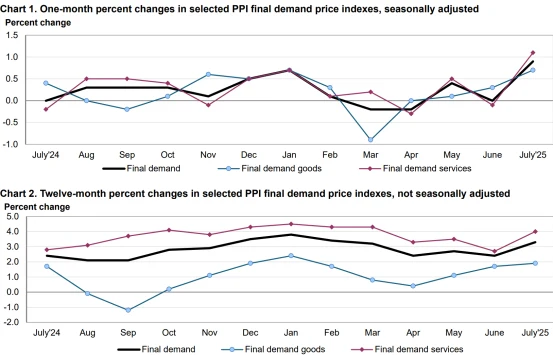

更關鍵的是,7月生產者物價指數(PPI)年增率達3.8%,創2022年6月以來三年峰值,意味著企業成本向終端消費價格的傳導仍在加速。

圖源:BEA

會議紀錄顯示,聯準會對關稅影響的判斷存在顯著分歧,這進一步加劇了政策猶豫:部分委員認為,關稅僅會引發「一次性價格上漲」,後續隨著企業供應鏈調整,通脹壓力將逐步緩解;但另一部分委員擔憂,若當前關稅政策持續甚至升級,供應鏈重構的效率損失、年初價格上漲等因素,可能導致核心通膨

此外,部分與會者明確提到,若通膨率長期高於2%的目標,可能導致市場對聯準會政策的信任度下滑,甚至引發長期通膨預期失錨——這一風險讓聯準會不敢輕易透過降息釋放寬鬆訊號。

經濟學家調查顯示,近三分之二受訪者認為關稅的實質通膨影響尚未顯現。 2025年7月零售銷售較上季成長0.5%,低於預期0.6%,反映消費者支出受壓。這些不確定性均促使聯準會在降息時機上保持謹慎。

就業疲軟與「軟著陸」目標

儘管7月就業數據疲軟,但聯準會對勞動市場的判斷並非完全悲觀,這也是其猶豫的重要原因。

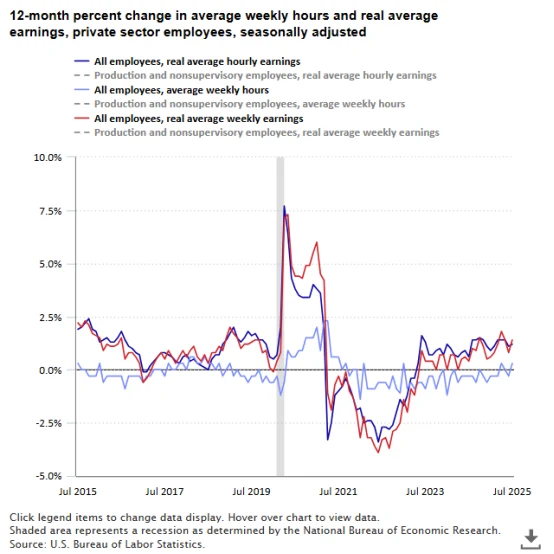

從細節來看,7月平均時薪年增4.4%,高於預期4.2%,較上季0.3%,顯示薪資增速仍處於高位;勞動參與率維持在62.5%,未出現顯著下降,顯示勞動供給並未大幅收縮。聯準會工作人員在會議中指出,「當前就業市場的降溫更偏向‘適度調整’,而非‘衰退前兆’」,5-6月數據下修可能包含季節性因素擾動,需等待8月數據進一步驗證。

圖源:BEA

重要的是,聯準會的政策目標是「經濟軟著陸」——既避免就業市場大幅惡化,也需防止通膨反彈。若此時貿然降息,可能傳遞「政策轉向寬鬆」的訊號,導致金融環境過度寬鬆,反而刺激需求反彈、加劇通膨壓力;但若不降息,就業市場若持續疲軟,可能引發經濟成長進一步下滑。

相較2024年7月,目前數據趨勢類似。當時通膨有所緩解但仍高企,失業率升至4.1%,就業成長放緩。 2025年會議紀錄重申,過早寬鬆可能刺激需求,阻礙去通膨,而延遲行動可能加劇就業疲軟。這種「防通膨」與「穩就業」的兩難是聯準會猶豫的核心。

金融穩定與穩定幣的潛在風險

7月會議紀錄首次將「金融穩定風險」與利率政策直接掛鉤,這也是聯準會猶豫降息的重要考量。具體來看,兩類風險被重點提及:

一是美債市場脆弱性。部分委員指出,當前美債市場做市商中介能力顯著下降,以一級交易商為例,其美債庫存佔市場總量比例處2008年以來低位,雖紐約聯邦儲備銀行數據顯示其持債近4000億美元創新高,但資產負債表擴張遠落後於美債市場規模增長,市場深度不足。

同時,對沖基金持股加劇不穩定。根據IMF推算,2024年夏季其持債占美債總量比例升至11%;OFR數據顯示,截至2024年底對沖基金美債總持有量近3.4兆美元,較2023年初翻倍。若9月降息引發利率大幅波動,其槓桿交易或觸發集中平倉,參考2020年3月,當時對沖基金美債期貨空頭部位半月內減少620億美元,類似情況或加劇市場動盪。

此外,2025年美債發行規模(含再融資)將達31兆美元(佔GDP 109%),創歷史新高;聯準會自2025年4月起,已將每月美債減持上限從250億美元降至50億美元。若降息擾亂美債需求預期,將進一步推高發債成本-2025年6月有6.5兆美元低利美債到期,展期將新增約2,600億美元利息支出,與「穩健財政」目標衝突。

圖源:Silicon Valley Bank

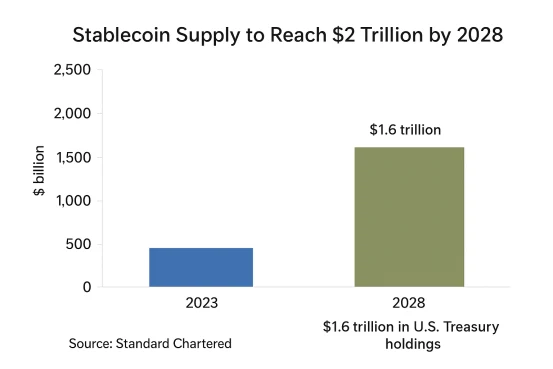

二是穩定幣的潛在衝擊。《GENIUS法案》落落後,市場預期穩定幣規模將顯著增長,據渣打銀行預測,其總供應量或從當前2300億美元增至2028年底的2萬億美元,按法案要求的「以短期美債為主」的儲備規則,到2028年穩定幣對美債的持有規模或達1.6億美元,可帶來1.6億美元,可帶來穩定金額。

但聯準會擔憂,若降息後穩定幣隨風險偏好上升而快速擴張,一旦遭遇大規模贖回,可能引發儲備美債集中拋售,衝擊美債流動性;同時,穩定幣支付功能普及或改變傳統貨幣乘數效應,削弱聯準會對基礎貨幣的調控效率。這種「新金融變數」的不確定性,使聯準會調整利率時需更謹慎。

政治壓力與政策獨立性

當前聯準會主席人選的討論為貨幣政策增添了不確定性。川普對現任主席鮑威爾的批評加劇,其團隊已將關注轉向下任主席人選,財政部長斯科特·貝森特表示正考慮10-11名候選人。

根據美媒CNBC調查,經濟學家預測川普政府首席經濟顧問凱文·哈塞特因忠誠度獲青睞,是熱門候選人之一,其次是美聯儲理事克里斯托弗·沃勒、前美聯儲理事凱文·沃什;但從“適宜人選”排名看,沃什居首,哈塞特僅列第四。值得注意的是,哈塞特先前公開支持「降息以配合財政刺激」的立場,已引發市場對「央行獨立性受損」的擔憂。

這種擔憂也得到聯準會的間接回應:7月會議紀錄中,部分與會者雖未直接提及政治因素,但明確強調「貨幣政策需獨立於短期政治壓力,以長期物價穩定和充分就業為目標」 ,側面反映出聯準會對「政治幹預政策」的警惕。從市場預期來看,僅41%受訪者認為下任主席將維護聯準會獨立性,37%預期會與總統協調,22%持不確定態度。

人選爭議與獨立性隱憂疊加,進一步壓縮了美聯儲的政策空間:若此時順應市場預期降息,可能被解讀為“屈服於政治壓力” ,削弱政策可信度;若堅持觀望,又需直面市場預期與經濟數據的雙重壓力,而獨立性隱憂本身也可能影響市場對政策連續性的判斷,間接強化了美聯儲的謹慎立場。

降息前景

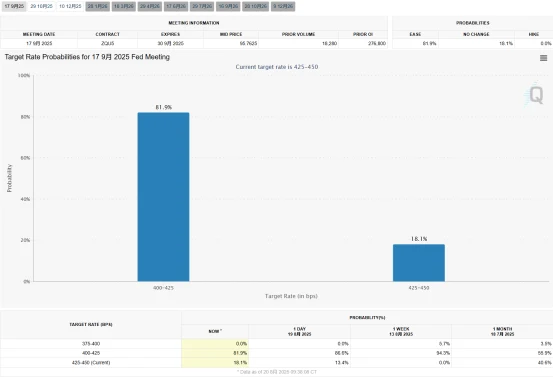

對於9月降息預期,市場給了完全不同的訊號。CME FedWatch數據顯示,目前市場定價顯示9月降息25個基點的機率達81.9%,較7月FOMC會議結束時的63.1%提升18.8個百分點。

圖源:CME

高盛預計2025年將三度降息,花旗甚至認為聯準會可能連續降息至利率回落3%至3.25%區間。然而,摩根士丹利警告,鮑威爾或將在8月傑克遜霍爾年會釋放鷹派基調,以修正市場的過度寬鬆預期。這意味著,聯準會內部的謹慎與市場的樂觀正在發生錯置。

微妙的是,聯準會正研究調整政策框架,從「彈性平均通膨目標制」轉向「彈性通膨目標制」。這或意味著短期內允許通膨略高於2%,為政策操作提供更大迴旋餘地,但也可能迫使市場重新評估長期利率水準。

聯準會主席鮑威爾將於2025年8月22日在傑克森霍爾年會發表演說。作為9 月FOMC 會議前的重要政策窗口,鮑威爾若提及「通膨風險仍需警惕」,可能冷卻市場降息預期;若承認「就業下行風險上升」,則可能釋放更明確的寬鬆信號。而在2024年類似場合中,鮑威爾強調數據驅動決策,目前分析預期其語氣將保持中性,以緩和市場激進預期。

結語

現在,聯準會面臨的是一個複雜的局面:通膨與就業的矛盾尚未化解,外部衝擊的不確定性正在加大,金融體系本身的脆弱性又限制了政策迴旋空間。

未來幾個月,如果就業進一步惡化且通膨逐步回落,降息可能提速;但若核心通膨再次上行,9月按兵不動也並非不可能。鮑威爾即將在傑克遜霍爾的表態,將是關鍵信號。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊