川普關稅壓力下的通膨訊號

![]() FoolBull

FoolBull

2025年08月21日 07:49 GMT

關鍵點:

儘管川普政府「對等關稅」直接推高進口價格,但通膨壓力在短期內並未集中爆發,而呈現出「緩慢到來」的特徵。

實際關稅稅率低於預期、產品結構優化以及企業庫存緩衝等因素緩解了關稅壓力,並未立即引發通膨激增。

從投資視角來看,緩慢顯現的關稅通膨意味著短期市場波動可能有限,但機會正在逐步顯現。

2025年,川普政府實施的一系列進口關稅政策提高了美國進口成本,平均有效關稅稅率在年中升至約15.3 %。這些措施針對包括中國、日本和歐盟在內的主要貿易夥伴,旨在保護國內產業並減少貿易逆差。然而,通膨訊號的顯現呈現漸進性特徵,受到企業應對、供應鏈調整和政策執行動態的影響。

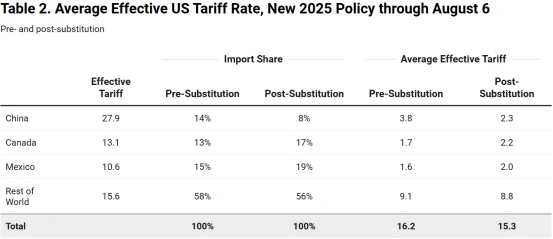

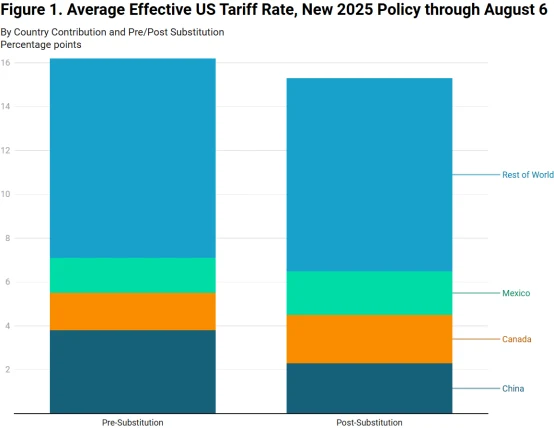

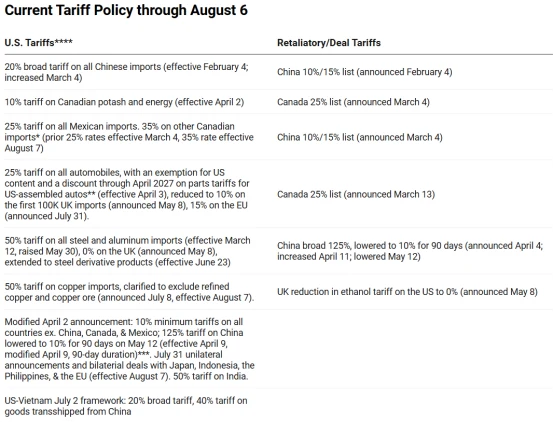

儘管名目關稅稅率普遍在20%至40%之間,批發和零售環節價格的上漲幅度卻遠低於市場預期,反映出關稅成本在供應鏈中被企業吸收和分散的特性。凱投宏觀數據顯示,2025年6月,美國進口商品的實際關稅稅率約為9%,低於分析師先前預期的15%。企業透過調整進口來源與商品結構有效緩解關稅負擔-中國高關稅商品進口下降,而越南、印度等低關稅來源進口增加,使平均關稅水準低於預期。

此外,企業也透過優化產品品類組合來緩衝關稅對終端價格的傳導。鋼鐵與鋁等高關稅商品的進口佔比下降,而免稅或低關稅的電子產品進口上升。這種調整導致通膨壓力在短期內並未集中爆發,而呈現出「緩慢到來」的特徵,為投資者和政策制定者提供了觀察經濟成本傳導路徑的重要窗口。

關稅政策的實施現狀

2025年實施的關稅使受影響類別進口商品成本平均增加近20%。根據耶魯預算實驗室數據,平均關稅稅率從2025年政策實施前2.5%升至4月和5月的峰值28%,隨後緩和至約15 %。

圖源:The Budget Lab at Yale

這項變化帶來顯著財政收入,月度關稅徵收額從政策實施前約80億美元增至2025年6月的300億美元,預計全年額外收入達1,721億美元,佔GDP的0.57%。

圖源:美國財政部

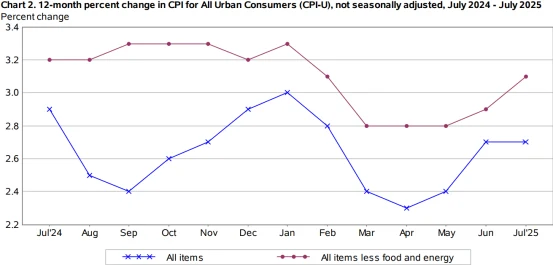

儘管如此,通膨訊號尚未全面爆發。 2025年7月消費者物價指數(CPI)較去年同期上漲2.7%,核心CPI為3.1%,超出預期但未顯示急遽上升。生產者物價指數(PPI)錄得三年來最大漲幅,顯示關稅帶來的上游成本壓力初現。

圖源:BEA

這些趨勢與2018年中國商品關稅經驗類似,當時進口成本上升15-20%,但零售價格調整緩慢。

儘管關稅直接推高進口價格,成本透過供應鏈逐步傳導至消費者,但關稅對通膨的傳導遵循「成本衝擊-短期緩衝-利潤耗盡-終端顯現」的漸進路徑,並非即時觸發。

短期內,進口商吸收60-70%的成本,透過壓縮利潤或優化運營,延遲成本向終端的完整傳導。隨著利潤空間縮小,價格向下游調整。2018-2019年,家具CPI年漲幅從1.2%上升至2.3%,服飾CPI從0.8%上升至1.9%,顯示漸進傳導。

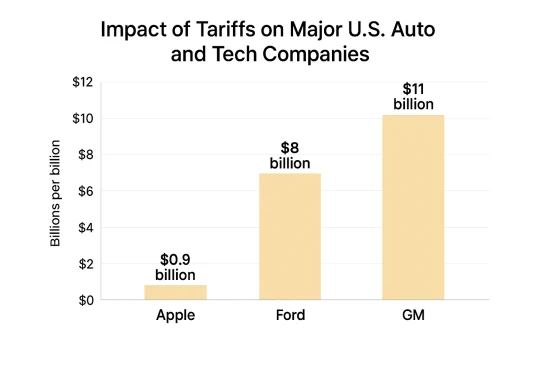

2025年類似訊號顯現。7月批發價格激增,蘋果、福特和通用汽車等公司在第二季財報中報告關稅相關成本侵蝕利潤率。

花旗集團分析預測,企業將越來越多地將成本轉嫁至外國供應商和美國客戶,可能使2025年核心CPI額外上升0.8-1.2個百分點。這一過程因庫存緩衝和合約義務而需數月時間。

通膨訊號延遲顯現

關稅壓力下通膨訊號緩慢顯現源自於多重因素。

首先,實際關稅稅率低於預期,6月平均9%,而非估計的15%。進口商轉向低關稅國家:因40%稅率,從中國進口下降,而從越南、印度和中國台灣地區進口增加,稅率在20%或以下。

圖源:The Budget Lab at Yale

其次,產品組成變化緩解壓力。高關稅項目如鋼鐵和鋁(25%徵收)佔進口份額縮小,而免稅電子產品進口佔比上升。其三,關稅前囤積創造緩衝;2025年第一季進口激增11%,隨著庫存耗盡,價格上漲壓力將逐步顯現。同時,跨國科技企業如蘋果和微軟透過遊說獲得電子產品關稅豁免,有效削弱了政策對成本的直接衝擊。整體來看,企業在短期內承擔了大部分關稅成本,花旗研究估計,美國企業目前吸收了約60%-70%的關稅開支。

然而,隨著關稅的持續和供應鏈調整的完成,企業轉嫁成本的壓力將逐步顯現。核心消費品如家具、電子產品等品類的價格漲幅已在2025年7月創下三年來的新高,預示關稅通膨正在逐步形成。

政策波動也起到作用。關稅分階段實施、延遲或談判降低,例如對日本從25%降至15%,對越南從46%降至20%,製造不確定性促使謹慎定價。這些因素延長滯後,與2018年經驗一致,當時完整影響需1-2年。

圖源:The Budget Lab at Yale

此外,美國企業透過多樣化和效率措施來應對關稅壓力。供應鏈轉向墨西哥和越南減少暴露,儘管新供應鏈佈局因效率較低增加3-5%成本。自動化和供應商談判進一步吸收壓力。然而,這些策略有限;隨著庫存減少,以更高成本補貨將加速傳導。

重要的是,法律和政治因素增加複雜性。 2025年5月法院裁定關稅授權依據《國際緊急經濟權力法》存疑,暫停部分實施,延長延遲。國際反制措施,如歐盟對美國商品25%關稅,加劇成本但未立即引發通膨激增。但美方對等關稅的長期實施,將不可避免地面臨全球貿易結構重組的壓力,進口成本上升的傳導效應可能進一步增強。

宏觀影響與貨幣政策困境

各權威機構對關稅政策的長期影響提出了高度一致的警告。國際貨幣基金組織(IMF)預計,美國關稅可能使核心CPI額外上行0.8-1.2個百分點,而全球成長可能面臨放緩。世界銀行警告,全球貿易成長或降至1.8%,供應鏈區域化將推高成本,並拉低全球經濟效率。經合組織(OECD)指出,美國家庭將直接承擔關稅成本,低收入族群受影響尤為明顯。美國國會預算辦公室(CBO)強調,關稅政策的財政收益將被長期經濟損失抵銷。

聯準會在應對這一局面時面臨嚴重困境。通膨壓力上升與經濟成長放緩並存,政策空間受限。 2025年7月會議紀錄顯示,部分委員支持降息以因應就業惡化,但同時需防範通膨進一步上升。

圖源:聯準會

關稅政策的不確定性使貨幣政策難以平衡成長與物價穩定,形成半個世紀以來最複雜的政策困境之一。

未來通膨的演化趨勢

產業表現進一步印證了關稅通膨的滯後性與差異。川普關稅政策對不同產業的衝擊呈現明顯分化特徵。以汽車業為例,原物料成本上升使企業獲利承壓,2025年第二季獲利年減超過35%,日本車企出口額下降也特別明顯,反映出高關稅對製造成本和國際競爭力的雙重影響。

相較之下,科技業得益於部分關稅豁免的緩衝,但半導體設備成本仍上升約15%,可能限制企業研發投入和創新節奏。農業領域同樣面臨壓力,歐盟反制關稅導致大豆出口下降約18%,儘管財政補貼在一定程度上緩解了損失,但難以完全覆蓋出口下降的衝擊。

長期來看,隨著企業庫存消耗和關稅措施全面落地,高關稅商品的成本將更多傳導至終端價格,核心CPI預計將持續承壓。同時,供應鏈區域化趨勢可能長期存在,全球貿易格局有重構風險。製造業回流和貿易逆差縮小等政策目標的實現仍面臨諸多挑戰,高關稅帶來的長期成本可能遠超過短期收益。企業的成本管理和供應鏈調整將成為應對關鍵,而消費者支出和整體經濟成長也可能受到影響。

而從投資視角來看,緩慢顯現的關稅通膨意味著短期市場波動可能有限,但機會正在逐步顯現。具備供應鏈多元化和成本控制能力的企業,將在關稅壓力下維持利潤韌性,而高依賴單一進口來源的企業則面臨成本上行風險。此外,政策的不確定性仍是潛在風險因素,投資人需關注政策變化及貿易夥伴反應。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊