美國如何打破「高債—低增速」困局

![]() FoolBull

FoolBull

2025年08月23日 06:58 GMT

關鍵點:

美國實質GDP 成長率的長期趨勢已明顯轉弱,而聯邦財政赤字與債務比重持續攀升,形成「高債—低增速」的困境。關稅帶來的收入難以改變債務比率上行的困境。

當名目利率高於名目增速時,債務穩定所需的財政調整幅度急遽上升。若財政支出偏向轉移支付和利息,投資乘數低甚至為負,進一步擠出私人投資並削弱生產力。

要實現債務可持續,必須同步推進:①提升潛在增速(基礎設施、人力資本、規制改革);②管理融資成本(穩定發行曲線、降低風險溢酬);③優化赤字結構(擴大稅基、重構支出、強化自動穩定器)。

一年前,TMC Research 指出:在經濟成長放緩、聯邦財政赤字未能穩定甚至持續擴大的背景下,華盛頓的政策空間將被顯著壓縮。十二個月過去,這項風險並未緩解。

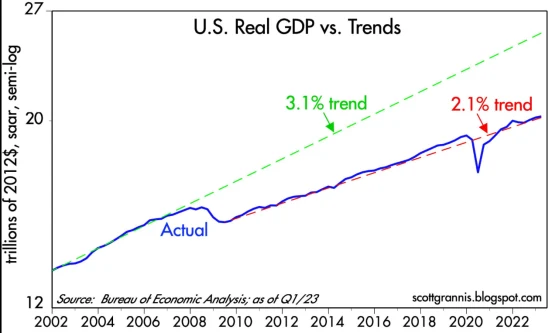

最新數據顯示,美國財政部統計的名目產出被報告已突破37 兆美元,7 月聯邦預算赤字年增約19%。與之相伴的,是美國經濟長期增速下行的延續性特徵。成因多元,但不斷攀升的政府債務顯然加重了壓力。整體而言,最新數據再次顯示:經通膨調整後的實質GDP 成長呈現溫和且持續的下滑趨勢。

從圖形解讀出發,藍線所代表的「以10年變化為基礎的線性趨勢」已明確轉為緩慢而持續的下行,說明美國實際經濟增速的長期重力正在走弱,這是當前週期與以往週期疊加後留下的清晰信號。

Source:scottgrannis.blogspot.com

造成此趨勢的原因既有趨勢發展導向也有政策性。成熟經濟體自然面臨規模效應遞減的難題,潛在成長率難以長期維持在高位,這是已開發國家正共同面臨的問題。美國仍保有勞動市場彈性、技術創新能力與資本市場深度等優勢,但這些優勢只有在製度供給有效、資源配置順暢的前提下,才能穩定轉化為全要素生產力的持續提升。與此並行的是財政層面長期、大幅赤字所帶來的危機:當政治進程缺乏中期視角下穩定債務優化的意願或工具,財政對增長的拖累在未來幾年便會愈發顯現。

財政與成長的限制可以用「r–g 框架」刻畫:名目利率高於名目增速時,維持負債比率不再上升所需的初級盈餘迅速抬升;反之,若名目增速不低於名目利率,即便存在小幅赤字,負債比率也較易穩定。因此,提升潛在成長速度、壓低有效融資成本與改善初級財政在同一張路線圖上協同推進,遠勝於對某一端的單點用力。進一步看,赤字的「結構」比「規模」更關鍵。新增支出若主要流向轉移支付與利息,乘數偏低甚至為負,容易擠出私人部門投資;而投向高回報的公共資本與人力資本,可望抬升生產力、擴大稅基,並在時間維度上實現自我融資。同樣的赤字,指向與後果可能迥異。

短期內並非沒有緩衝。兩黨政策中心的追蹤顯示,年初以來的關稅收入年比大幅上行,為財政端提供了階段性增量。然而關稅本質上是對進口徵稅,通常透過更高的進口價格傳導至企業成本與居民消費,抑制貿易與投資意願,削弱中期成長動能。此副作用與高額債務的利息負擔疊加,使得「以關稅換收入」的靜態收益,很可能被成長動能減弱和融資成本剛性所抵銷。依照近期資料口徑,聯邦公共債務佔GDP比重約在高位區間運行,且基於公開預測到本世紀中葉仍可能抬升;在這樣的起點上,僅憑收入端的臨時性提振,難以改變比率上行的慣性。

要為成長“托底”,勞動力與資本這兩端的“量”和“質”至關重要。人口老齡化與勞動參與率邊際改善有限的現實,使得淨移民與技能遷移政策成為補量與提質的關鍵變數;資本形成方面,製造業再投資、能源與數位基礎設施,尤其是電網、資料中心、半導體與人工智慧算力底座,正面臨許可週期長、要素供給約束強的問題,如果不在規制供體與人工智慧上同步供給貿易與產業政策也應避免「收益—成本錯配」:關稅帶來財政的靜態收入,卻透過不確定性與成本上升壓制企業的動態投資;在全球價值鏈重構的窗口期,更具性價比的做法是以規則確定性、制度開放與供給側改革吸引資本在地化,而不是依賴稅負轉嫁維持短期賬面的好看。

政策設計的有效性,取決於能否從年度博弈轉向中期框架。國際經驗顯示,「支出規則、結構性改革清單與自動穩定器保護」的組合更能在不傷害週期穩定的前提下錨定債務軌跡:支出端以不高於潛在增速的規則約束名義或實際支出增長;改革端集中於高回報公共投資、許可與監管優化、稅基擴大與自動發力,讓資源向生產率更高的流動性;評估路徑時,情境化思考優於單一路徑假設:在基準情境下,潛在成長緩慢下行、利率高位回落有限,負債比率大機率高位徘徊;在生產力上修情境中,若人工智慧與基礎設施投資帶來0. 3—0.5個百分點的TFP增量,r–g差收窄,債務軌跡顯著改善;在政策停滯且關稅上行的情景裡,增長與通脹錯配、實際收入承壓而名義利息剛性抬升,財政狀況惡化的風險上升。由此產生的政策意涵,是在三類情境下做穩健性檢定與跨週期比較,避免將短期順風誤判為逆轉。

Source:statista.com

綜上,現有數據與趨勢共同指向同一個核心:短週期的波動並不能掩蓋長期增速的重力下行,而財政結構的「維持型」偏好正在蠶食成長的未來。想要讓藍線所代表的長期趨勢止跌企穩甚至溫和抬升,最具確定性的途徑不是簡單的緊縮或刺激,而是在同一套中期框架內同步推進三件事——通過高回報公共與人力資本投資、許可與監管改革以及規則確定性提升潛在增速,通過可信的財政規則與金融穩定安排降低風險溢價與稅基成本有限,通過優化結構乘融資數有限的資源向約稅。只有在「提高g、管理r、重塑結構」的三端同時用力,長期增長的重力才有可能從緩慢下沉轉向平台企穩,並為債務可持續性創造真正的空間。

高債時代的美國:利率—債務—成長的負循環與「三線並舉」的解法

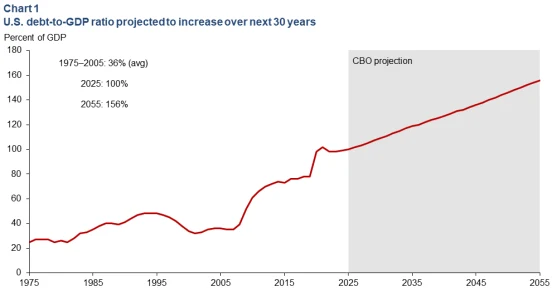

達拉斯聯邦儲備銀行的最新測算給了一個簡潔而尖銳的提醒:聯邦債務佔GDP比率每上升1個百分點,長期利率大約抬升3個基點。若未來30年負債比率以當前軌跡持續攀升,單靠此機制就可能將長期利率推高逾1.5個百分點。利率上行並非中性變數——它透過更高的資本成本、估值折現率與財政利息支出三條管道,壓低私人投資與潛在增速,同時抬升政府的滾動融資難度,形成「利率—債務—成長」的負向迴路。

癥結仍在收支兩端的結構性錯置:財政收入成長難以追上支出剛性,尤其是強制性支出與利息負擔的慣性上揚,使得在現有政治約束下推進一致性支出控制的可行性有限。需求面刺激在政治與週期層面也更難獲得支持,且在接近充分就業的環境中邊際乘數走低。與之並行的是人口與勞動力供給的長期約束——國會預算辦公室已明確指出,沒有移民淨流入,美國人口將在2030年代初開始萎縮,這將通過更低的勞動投入與更弱的創新擴散速度,進一步壓低潛在增速並擴大“r–g”(名義利率減名義增速)差距。

在這樣的宏觀框架中,債務擴張對成長的兩大傳導更加清晰:其一是透過「擠出效應」削弱資本形成,從而壓低勞動生產力;其二是透過抬升期限溢價與中樞利率,增加政府利息支出佔比,進一步壓縮可用於高乘數投資的財政空間。類似的逆風並非美國獨有,許多已開發經濟體都在經歷「高債務、低增速、利率重定價」的三重約束。相對而言,美國仍受益於更深的資本市場、更強的科技生態與儲備貨幣紅利,這些要素短期內有助於維持金融資產的相對吸引力,但它們並不能取代對基本面失衡的校準。

Source:dallasfed.org

應對之道不在於單點用力,而是在同一中期框架下同步推進「三線並舉」:

第一,提升潛在增速(抬高g) 。把有限的財政資源從低乘數的轉移性支出與低迴報項目,轉向經驗證具有正淨現值的公共資本與人力資本投資:電網與能源系統、數位與資料中心基礎設施、交通骨幹、基礎研究與技能教育。對私人部門而言,許可與規制改革、跨州要素流動的製度便利化,以及對沉沒成本高的新質生產力(如AI與半導體)的“政策確定性”,往往比名義補貼更能穩定投資預期。

第二,管理融資成本(壓低r) 。在不侵蝕市場化價格訊號的前提下,透過穩健的債務久期管理與可預測的發行曲線,降低期限溢價的波動;以可信的中期財政路徑降低風險溢價;強化金融穩定工具以避免利率與信用利差的「順週期放大」。與其依賴行政性壓降利率,不如用更清晰的規則與更少的政策不確定性,讓市場在更低風險溢價的基礎上自發性定價。

第三,重塑赤字結構(優化構成而非只看總量) 。財政整固應以「結構性初級盈餘改善+支出結構再平衡」為核心:透過擴大稅基而非單純提高邊際稅率、清理低效稅式支出(tax expenditures)、引入支出端規則(支出成長不高於潛在增速)與自動穩定器護欄,減少順週期性。對強制性支出,應以長期參數化改革取代短期拍腦袋式壓縮,讓路徑在政治上可行、在經濟上可持續。

人口與勞動供給是成長方程中最現實也最敏感的一環。淨移民不僅補量,更能在技能結構上「補質」。在社會共識許可的範圍內,面向關鍵短缺領域(工程、計算、護理、職業教育)的定向移民與培訓,往往具備最快速的邊際產出。與其在關稅與產業替代之間反覆搖擺,不如把焦點放在提升要素供給品質與創新擴散效率上——後者對潛在增速的提振更為持久。

將這些要素放回「r–g」框架可以得到一個直觀結論:只要名目增速(在穩健通膨錨定下的實際增速+通膨)不顯著低於名目融資成本,債務比率就有望穩定;反之,哪怕赤字短期收斂,若潛在增速持續下滑、融資成本剛性,債務軌跡仍會偏向上行。換言之,財政可持續性的本質不是“花少一點錢”或“把稅收收多一點”,而是“讓每一單位財政資源更多地投向能抬高g、壓低風險溢價的用途”。

從國際比較的角度來看,美國的「相對優勢」仍可能在可預見期內維持:資本市場深度、法治與治理框架、科技與企業家精神,使其在高債時代依舊具備更強的吸收全球儲蓄的能力。然而,這種相對優勢並不是永久護身符。拖延調整的時間越長,結構性整固所需的幅度越大、代價越高——這不僅體現在更激烈的政策選擇(稅收/福利/投資三者的再分配),也體現在更高的政治協調成本與更陡峭的成長損失曲線上。

歸根結底,當前的財政與增長難題不是“能否解決”,而是“以何種順序、採用何種工具、在多長時間內解決”。可操作的路徑是:以中期規則錨定預期(支出增速上限、結構性初級餘額目標)、以供給側改革提升潛在增速(基礎設施+人力資本+許可改革)、以穩健的債務管理與更少的不確定性降低期限與風險溢價,並以人口與技能政策為增長托底。在這樣一套「抬g、穩r、調結構」的組合拳之下,長期利率的上行壓力可被部分對沖,債務—成長的負回饋也有望被拆解。相反,若繼續在短期權衡中反覆搖擺,任由赤字惡化與潛在增速下滑相互強化,未來的調整將更艱難、更劇烈、也更具破壞性。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊