聯準會會是更久更高還是提前轉鴿?

![]() FoolBull

FoolBull

2025年08月22日 07:15 GMT

關鍵點:

美國實質GDP 成長率的長期趨勢已明顯轉弱,而聯邦財政赤字與債務比重持續攀升,形成「高債—低增速」的困境。關稅帶來的收入難以改變債務比率上行的困境。

當名目利率高於名目增速時,債務穩定所需的財政調整幅度急遽上升。若財政支出偏向轉移支付和利息,投資乘數低甚至為負,進一步擠出私人投資並削弱生產力。

要實現債務可持續,必須同步推進:①提升潛在增速(基礎設施、人力資本、規制改革);②管理融資成本(穩定發行曲線、降低風險溢酬);③優化赤字結構(擴大稅基、重構支出、強化自動穩定器)。

市場正押注聯準會在9 月釋放降息訊號,但本週更像是對預期的檢驗。高頻數據明顯降溫後,議程的重心轉向央行溝通:FOMC 會議紀要將先行登場,隨後是傑克遜霍爾年會的密集講話。與其說交易員期待新的事實,不如說他們在等待一套足以重寫定價的表述框架。

紀要重要卻「滯後」。它反映的是上次例會時的討論,在時間上落後於近期的勞動力與物價數據修正,因此更像一面鏡子,告訴你委員會在「通膨降溫但仍高於目標、就業邊際走弱」的敘事中如何取捨風險管理。真正能改寫終端路徑的是傑克遜霍爾:歷年經驗表明,主席在這裡會談「原則」多於「點位」——中性利率的再評估、生產率與潛在增速的關係、期限溢價為何難以下來、以及數據質量下降對實時決策的影響,都是可能的母題。若講話將“通膨進一步進展”與“勞動力下行風險”並列為同等權重,且強調政策“可逆性”與“隨數據調整”,那是一種溫和的鴿派信號;相反,如果更多強調服務通脹粘性、住房測度滯後和期限溢價上行的持久性,則意味著“更久更高”的基調仍佔上風。

市場層面的分岔點在於前瞻指引的顆粒度。若主席明確“為9 月降息敞開大門,但不作承諾”,最直接的反應常是前端利率略降、長端不一定跟隨——在供給高企與期限溢價抬升的環境裡,曲線可能出現溫和熊陡峭,美元偏強、成長股估值承壓。只有當措辭讓投資者相信「年內連續放鬆」具備更高機率,並伴隨對通膨錨再確認時,長端才更可能出現順暢的牛式陡峭,美元回落、利率久期與黃金同步受益。無論哪種路徑,需警惕紀要與年會之間的「資訊錯置」:紀要的歷史視角容易被年會的前瞻敘事迅速覆蓋,短期波動因此加劇,「傳聞—落地」的價格模式也更可能重演。

還有兩個細節值得提前「聽詞」。其一是「中性利率」的暗示:若講話承認r* 可能較疫情前抬升,市場會把這解讀為對名目中樞的上修,從而限制對長端的下行想像空間。其二是量化緊縮與儲備充裕度的陳述:任何關於放緩縮表、穩定回購工具使用或「平穩供給曲線」的線索,都會透過期限溢價管道影響10—30 年期利率。把這些線索與「進一步進展(further progress)」「雙向風險(two-sided risks)」「風險管理(risk-management considerations)」等關鍵字放在一起解讀,往往比糾纏於單點陣的前後差25 個基點更有效。

Source: tradingview.com

換個角度來看,本週更像是對「敘事」的定價,而非對「數據」的定價。數據空窗期把話語權交給央行,溝通的邊際變化就成了價格的主驅動。若最終溝通落在「謹慎、臨門不過門」的區間,市場可能需要把對9 月的部分降息押注往後滾動,失望雖不致劇烈,但會體現在曲線頂端的粘性與金融條件的再度收緊上;若溝通更明確地把門推開,收益率迅速試探區間下沿的概率上升,但隨後仍需通脹。對投資者而言,真正需要關注的不是一句“會不會降息”,而是央行是否給出了一個足以自洽的、可持續的路徑敘事——也只有這種敘事,才能把一周的波動轉化為一個季度的方向。

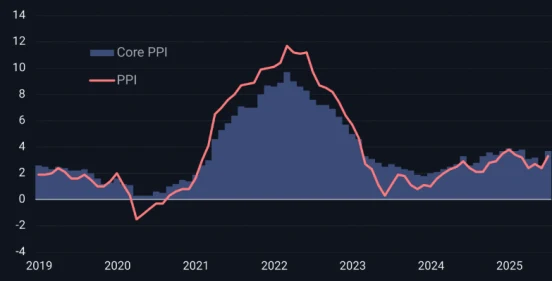

PPI“意外升溫”打亂降息押注:9月會議從“板上釘釘”回到“數據依賴”

上週之前,交易員幾乎把9月降息當作既定事實,市場甚至在討論幅度究竟是25個基點還是50個基點。但高於預期的PPI讀數讓這條路徑突然生出變數:期貨隱含機率從接近百分之百回落到約85%,而且在新的通膨與就業數據公佈前,這個機率還有下調空間。 PPI環比0.9%、同比3.3%的抬升,不只是“超預期”這麼簡單,它把通膨敘事從“穩步回落”拉回到“粘性再現”,逼迫美聯儲在“先穩增長”與“先穩物價”之間重新權衡。

從機制上看,生產者價格的衝擊並不會一比一「直通」到CPI/PCE,但當上游成本在更廣的品類上抬頭、企業庫存與利潤率緩衝空間變窄時,向終端轉嫁的動力會增強,尤其是服務業中與工資、租金、保險相關的項目本就粘性較強。換言之,這輪PPI上行不必然把消費者通膨重新推高到前高,但它足以讓委員會在9月降息前要求看到更多「向2%收斂」的證據。疊加先前勞動力數據的頻繁下修與置信區間擴大,聯準會更可能以「數據依賴+風險管理」為口徑,避免在通膨再度抬頭的窗口輕率放鬆。

Source:investing.com

市場定價層面,這意味著「更久更高」的敘事階段性回歸:前端利率對降息次數的押注降溫,長端受供給與期限溢價支撐而下行受限,曲線易現溫和熊陡峭;美元偏強、長久期資產的貝塔回撤、成長風格估值彈性受抑。要把9月降息機率重新推回“確定區”,需要接下來一串數據同時配合——核心PCE繼續走低、就業冷卻但不失序、以及PPI的回落不是單月噪聲。反之,只要通膨鏈中的任何一環出現反复,聯準會就有充足理由把首次降息延後或僅給出象徵性的25個基點,同時用溝通引導金融條件「溫和收緊而非劇烈收緊」。

也要看到這次PPI「驚嚇」的邊界:能源與特定中游門類常帶來月度波動,基數效應與季調口徑會放大短期差異;消費者通膨權重以服務為主,而PPI對服務端的測度並不對稱。因此,更合理的解讀不是“降息沒戲”,而是“降息的門仍然開著,但門檻被抬高了”。在這種環境下,資產價格對央行措辭的敏感度上升,交易從“押節奏”轉向“押路徑確定性”,任何能降低不確定性的信號——例如對中性利率、期限溢價、縮表節奏的更清晰指引——都會比單次落點更具定價力量。

超買之上的隱憂

中長期我依然偏樂觀,但就技術面與交易結構而言,眼下的確更像是一段需要收斂節奏的區間。標普500(SPX)處在顯著超買區,價格創新高而日線與週線RSI 出現負背離,動能與價格不同步往往是漲勢進入「拉伸階段」的典型訊號。自4月低點以來,除了7月底約3%的淺回撤,指數幾乎一路上行,均線乖離、上行角度與漲幅節奏都提示短線消化需求在累積,未來數週出現5%—10%的回撤並不突兀。

這類技術性降溫並非“趨勢終結”,更像是過熱後的體溫回落。市場內部也給出類似暗示:大市值龍頭領漲、等權指數與小盤相對走弱,廣度指標(上漲家數佔比、創高家數)未能同步確認新高,說明這輪沖頂更多仰賴少數權重股的動量而非「全面開花」。在選擇權層面,前期高密度的看漲溢價與正伽馬環境壓低了波動,但當價格脫離賣方的保護帶後,伽馬逐步轉負、波動風險反而上行,回撤時的「順勢加速」可能比過去幾次更快。疊加季節性因素與財報空窗、回購靜默窗口、宏觀事件密集期的噪聲,短線波動的分佈明顯右偏。

把時間拉長,基本面與估價架構並未被打破。獲利預期仍在上修,現金流充沛的資產負債表、庫存處於相對健康區間、供給側效率提升與AI資本開支的外溢效應,對中期盈利具備支撐;只要長端利率維持在交易區間內、通膨繼續緩慢向目標回落,風險溢價雖不便宜但尚可被盈利伸展所消化。換句話說,中期「獲利驅動、估值鉤住」的多頭結構仍在,只是短線價格領先基本面太多,需要時間或空間來讓二者重新對齊。

Source:articles.stockcharts.com

操作上,更合理的態度是「謹慎持多、節奏收斂」。在勝率與賠率錯位時,降低組合的瞬時貝塔、把倉位從純動量向現金流與估值安全邊際更好的板塊傾斜,用波動抬升後的保護性工具(如期權對沖)管理極端情景的下行尾部,往往比預測回撤的精確幅度更關鍵。技術上,關注50日與100日均線、前期密集成交區與缺口回補的反應強度;基本面上,盯緊長端利率是否跳出區間、信用利差是否無端走闊、與就業/通膨數據是否出現「方向一致的意外」。如果回撤僅伴隨量能縮減與廣度修復,那是健康的;若伴隨利差快速走闊與波動曲線急陡,則需更保守地管理風險暴露。

總的來說,短期「快與貴」的問題需要解決,方式要不是橫盤震盪消化,就是一次像樣的下探;但中期「質與量」的矛盾仍不突出。只要宏觀不出現利率與成長的劇烈錯位,年內指向更高目標(例如你給出的7000點錨)依然有路徑。把短線的下蹲視作為中期行情換取續航的必要代價,比在高位繼續加速更健康,也更可持續。

結語

這週的重點不在“有沒降息”,而在“怎麼走下一步”。會議紀要只是回顧上次開會說了啥;傑克遜霍爾才是定調子:通膨還偏高、就業有走弱苗頭,聯儲會怎麼權衡?上週PPI跳了一下,讓「馬上降息」沒那麼穩;但就業數據被頻繁下修,也給了聯邦儲備轉鴿的理由。對我們來說,更該關心的是聯儲會不會給出一條清晰、能持續執行的路線,而不是糾結9月到底降不降25個基點。

市場層面,別把賭注全壓在一次會議上。接下來可能還是“先波動、後方向”:如果講話是“門開著但先看看數據”,市場情緒會降溫一點;如果話說得更實在,年底前放鬆的把握就大了,長期利率可能先下去一截。操作上別追高也別躺平,降一點倉位的節奏、挑些現金流穩、估值不貴的標的,用便宜下來的對沖工具兜底,等通膨和就業再出兩三組同方向的「實錘」。一句話,少猜一次會,多盯這條路——聽清聯儲的路怎麼走,守住手裡資產的質量,給市場一點時間把「傳聞」變成「趨勢」。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊