標普指數500五連跌後,未來的關鍵支撐與反彈訊號

![]() FoolBull

FoolBull

2025年08月22日 07:19 GMT

在2025年8月15日至21日,標普500指數連續五個交易日收低,創下自2025年1月初以來最長連跌紀錄。該指數從8月15日收盤價6449.38點跌至8月21日收盤價6370.17點,累計下跌約1.23%。這一回落中斷了8月初的夏季漲勢,當時指數曾創下多個歷史新高。

圖源:TradingView

投資人在聯準會主席鮑威爾8月22日傑克森霍爾講話前保持謹慎,市場關注講話對利率路徑的暗示。五連跌後,標普500指數正面臨關鍵支撐位考驗,同時又有潛在反彈訊號。

同期,道瓊指數和納指分別下跌1.1%和1.5%。這次下跌正值聯準會主席鮑威爾即將在傑克森霍爾全球央行年會上發表關鍵演說之際,市場對貨幣政策路徑的不確定性達到階段性高點。

市場特徵

需要注意的是,本輪標普500指數五連跌並非恐慌拋售,而是「階段性調整+政策觀望」主導的溫和回調,為市場尋找支撐與反彈信號提供了參考。

首先,從指數與成交量來看,5個交易日內標普500單日跌幅均在0.4%—0.6%之間,未出現單日超1%的暴跌;日均成交量降至3820萬股,較6月均值減少18%左右,顯示拋壓並未集中釋放,投資者惜售情緒明顯。 8月21日指數最低觸及6352.71點,隨後小幅回升,短線支撐初步顯現。

進一步看板塊與資金結構,市場呈現有序輪動而非全面撤退。防禦性板塊抗跌,能源、公用事業逆勢收漲;高估值的資訊科技與可選消費領跌。 LSEG數據顯示,同期標普500價值指數僅跌0.5%,跑贏成長指數,資金「棄高就低」的流向為支撐位提供了資金層面佐證。

情緒指標也顯示市場謹慎而非恐慌。 VIX恐慌指數自8月15日的15.2升至16.6,但仍低於20的「恐慌閾值」;標普500看跌/看漲期權比率維持在0.85-1.15區間波動,未突破1.0的極端看空水平,反彈情緒空間依然存在。一旦政策預期或經濟數據出現邊際改善,資金可能會迅速回流成長板塊。

圖源:TradingView

下跌原因

那麼,是什麼因素推動市場出現這輪連續調整?綜合政策、估價與獲利三條主線,可以梳理出以下幾大核心因素。

1.聯準會政策預期:從“確定性降息”轉向“條件性觀望”

市場對9月降息的預期在短時間內劇烈調整,是本次連跌的首要觸發因素。

8月上旬非農資料公佈後,CME聯準會觀察工具顯示9月降息25個基點的機率高達90 %;但截至8月22日該機率已降至73 %,反映政策與經濟數據訊號的不一致引發預期變化。

圖源:CME

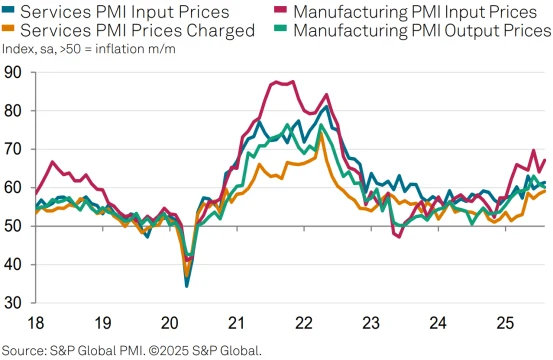

8月公佈的數據強化「經濟韌性」認知-8月Markit製造業PMI初值為53.3,為2022年5月以來最高水平,預期49.7,前值49.8。其中製造業產出和積壓訂單指標雙雙攀升至2022年中以來的高位,新訂單指標升至自2024年2月以來的最高水平,製造商還加快了招聘,就業增長為2022年3月以來最強。

圖源:S&P Global

7月成屋銷售年化401萬戶,較上季成長2. 0 %,打破連續三個月下滑趨勢。同時, 6月核心PCE物價指數較去年同期仍達2.8 %(高於2%目標),疊加關稅對供應鏈的潛在影響,使聯準會「觀望派」邏輯被市場重新定價。 7月會議紀錄中「需更多通膨數據驗證降溫趨勢」的陳述,也被視為當前政策立場的直接訊號。

圖源:BEA

2.科技股估價:高溢價下的修正壓力釋放

在政策預期變化的背景下,高估值板塊成為率先承壓的方向。自2025年4月低點以來,標普500科技股累計上漲42%左右,顯著跑贏大盤,但估值已進入歷史高點區間,修正壓力明顯積聚。

圖源:TradingView

截至8月21日,科技類席勒本益比(週期調整本益比)約37,處於1980年以來的95%分位,遠高於歷史平均數22.3;其中AI概念股(如英偉達、Palantir)動態本益比超50倍,顯著高於板塊平均32倍水準。

市場質疑隨之升溫:OpenAICEO薩姆·奧爾特曼8月20日公開表示「部分AI相關股票的估值脫離盈利基本面」,疊加麻省理工學院《AI投資回報報告》指出「僅15%的科技企業能透過AI投入實現營收成長」,促使科技股資金對高估值估值估值了結。本周英偉達、特斯拉市值合計蒸發超1,200億美元,費城半導體指數下跌2.6 %,修正壓力加速釋放。

圖源:TradingView

3.企業獲利:消費端承壓與科技獲利預期下修

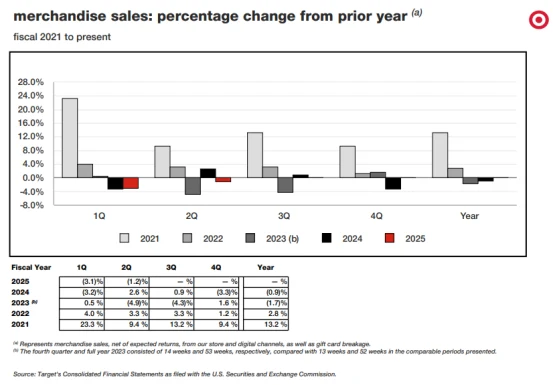

估值回調的背後,獲利預期分化成為加劇波動的重要推手。消費性板塊表現不如預期:除沃爾瑪外,塔吉特(Q2同店銷售額降1. 9 %)、家得寶(淨利潤同比持平)等零售龍頭均發布盈利預警,顯示美國消費者對價格敏感型商品的需求持續疲軟;7月美國零售銷售環比僅增0. 5 %,進一步印證消費端承壓。

圖源:塔吉特

同時,科技企業獲利預期也出現下修。高盛在8月下旬的報告中提到,約15%的美股中型科技公司因AI資本開支回報週期拉長,2025年Q3獲利預期被下調3%-5%。微軟、Google皆在第二季財報中提及「AI相關資本支出將持續至2026年」,市場對短期獲利兌現能力愈發謹慎。

4.外部風險:關稅與監理政策的不確定性

在政策預期調整與估值修正並行之際,外部不確定性進一步壓制市場風險偏好。

8月18日,美國商務部提出《晶片法案》資金再分配方案,計畫將20億美元原定向半導體製造的資金轉向關鍵礦產項目,並考慮由政府入股英特爾、美光等企業,引發市場對產業政策穩定性的擔憂,當日半導體板塊下跌1.9%。

此外,監管壓力亦在升級:8月20日,美國國家公路交通安全管理局(NHTSA)啟動對特斯拉「自動駕駛事故報告延遲」的調查,涉及2024年以來12起事故;同日,美國聯邦貿易委員會(FTC)對Meta的VR設備市場壟斷展開調查,讓科技股面臨額外政策監管壓力。

技術面分析

基於以上原因,技術面進一步印證了短期弱勢。五連跌後,標普500指數顯示動能減弱,從8月15日的6450點高點回落,形成「下降旗形」整理形態,成交量在下跌過程中逐步萎縮,顯示拋壓尚未完全釋放。

圖源:TradingView

關鍵技術位方面,6376點(20日均線)構成短期支撐,若有效跌破可能下探6252點(50日均線)。

圖源:TradingView

值得注意的是,4月15日形成的「死亡交叉」(50日均線跌破200日均線)仍對中期趨勢構成壓制,歷史數據顯示在約50年的歷史中,標普500指數總計出現過24次「死亡交叉」。 LSEG的數據分析顯示,在46%的案例中,標普500指數從死亡交叉發生後又平均下跌了19%。

相對強弱指標(RSI)已連續三日處於45-50的中性偏弱區間,隨機指標(KDJ)呈現空頭排列,但超賣訊號因政策不確定性而失效。

圖源:TradingView

值得警覺的是,標普500指數期貨未平倉合約在下跌期間增加12%,顯示投機性空頭部位正在累積。 VIX恐慌指數從低點14.4一度升至17.2,反映市場避險情緒顯著升溫。

關鍵重點

目前,全球目光聚焦於傑克遜霍爾全球央行年會,鮑威爾將於8月22日發表主題演講,交易員將逐字逐句地拆解其講話內容,以尋找9月降息線索。先前市場對聯準會9月降息的預期一度高漲,但目前這一預期正面臨挑戰,投資人正在重新評估相關風險。

市場正密切關注聯準會主席鮑威爾講話可能釋放的關鍵訊號。首先,政策框架調整仍是焦點:若鮑威爾暗示放棄「平均通膨目標制」 ,回歸嚴格的2%通膨錨定,美債殖利率可能應聲上行10–15個基點,市場對寬鬆預期的消化將受考驗。

緊接在後的是關稅影響評估:聯準會對關稅傳導至核心通膨路徑的判斷,將直接決定降息節奏;若承認「關稅可能推升通膨0.5–1個百分點」,9月降息機率或進一步下調至60%以下。

最後,就業市場排序亦不容忽視:若鮑威爾強調「通膨風險仍居首位」,而非延續2024年「就業優先」立場,市場可能將其解讀為政策偏緊,從而加劇拋售壓力。

屆時,若標普500跌破6350點關鍵支撐,可能觸發程序化交易停損盤,目標指向6200點。根據BTIG測算,該點位下方有大量選擇權對沖需求,可能放大波動。反之,若鮑威爾釋放鴿派訊號,指數可望反彈至6450點。

圖源:TradingView

科技股回檔可能演變為結構性調整,高估值板塊(如半導體、AI概念股)需消化30%以上的估價溢價。能源板塊因地緣政治溢價和庫存週期反轉,可能成為資金避險港灣。消費性板塊受零售數據疲軟和企業獲利預警影響,短期難現趨勢機會。

而從歷史來看,去年鮑威爾在傑克森霍爾會議上發表講話,市場感受偏鴿派,美債利率和美元指數快速跳水,美股三大指數高開高走。

當時鮑威爾在演講中明確表示“政策調整的時機已經到來”,對於通膨回落至2%目標有更多信心,且表示不希望就業市場降溫,在排序上似乎將就業目標置於通膨目標之前。他指出,通膨現在已經很接近目標,同時對於通膨能夠可持續地回到2%的信心已然增加。

講話前後,10年美債殖利率由3.85%一度下跌6BP至3.79%,收在3.80%。美元指數由101.5附近,快速下破101關口。美股三大指數在發言期間漲幅擴大,隨後有所波動,最終納指、標普500和道瓊指數分別小幅收漲。

但現在與2024年不同,2025年面臨關稅通膨風險,或使鮑威爾立場更謹慎。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊