在再通膨與收斂之間為收益率決定方向

![]() FoolBull

FoolBull

2025年08月22日 07:34 GMT

關鍵點:

美國實質GDP 成長率的長期趨勢已明顯轉弱,而聯邦財政赤字與債務比重持續攀升,形成「高債—低增速」的困境。關稅帶來的收入難以改變債務比率上行的困境。

當名目利率高於名目增速時,債務穩定所需的財政調整幅度急遽上升。若財政支出偏向轉移支付和利息,投資乘數低甚至為負,進一步擠出私人投資並削弱生產力。

要實現債務可持續,必須同步推進:①提升潛在增速(基礎設施、人力資本、規制改革);②管理融資成本(穩定發行曲線、降低風險溢酬);③優化赤字結構(擴大稅基、重構支出、強化自動穩定器)。

把PIMCO 25+ 年零息美債ETF(ZROZ)重新拿出來討論,繞不開一個核心抉擇:在赤字與供給高企、期限溢價回歸的大環境下,是否值得把30 年期收益率鎖在約4.2% 這一檔位。零息長期債的魅力和代價都被放到最大——收益率每一小步的變動,都會在淨值上被放大為一大步。過去幾個年頭正是這種放大效應的反面教材:在「零利率—通膨重定價—期限溢價抬升」的連鎖過程中,最長期限率先承壓,哪怕「總回報」口徑也難逃長時間的負漂移,這讓「買債看時點」的命題變得格外直白。

要看得更透,先把久期與「制度變數」分開。 ZROZ 這樣的零息組合擁有極高的有效久期與凸性,意味著一旦利率下行,它的彈性將勝過同期限的付息債;但在利率上行或期限溢價擴大階段,回撤也會更陡。影響長端定價的不只是名義成長與通膨錨定,財政供給、央行資產負債表收縮、商業銀行與外部官方部門的邊際需求、以及監管/會計框架對久期偏好的塑形,都在重估「合理期限溢價」。當赤字與再融資需求讓供給曲線右移、而需求曲線的價格彈性下降時,殖利率中樞自然會抬升,零息的負向敏感度也隨之放大。

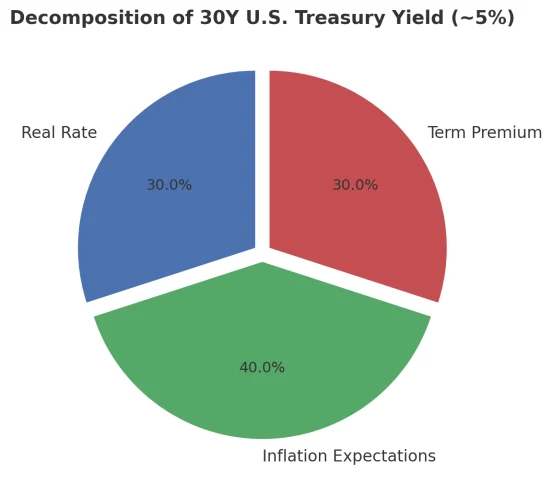

這並不意味著超長久期在戰略上失去位置。相反,一旦通膨回落的可信度提高、成長進入低速穩態、政策不確定性收斂,長端往往會出現「先於數據」的價格修復。若將30 年期名目利率拆解為“長期均衡實際利率+ 通膨預期+ 期限溢價”,只要你對通膨錨的信心足以壓住第二項、對財政路徑的可信承諾足以穩定第三項,當前的名義利率區間就具備“向下收斂”的可能。對ZROZ 來說,這種收斂不是線性的,而是帶有凸性紅利的非線性——越是快速的利率回落,越能把先前累積的「紙面虧損」以更高的斜率修復回來。

因此,“要不要在4.2% 附近鎖久期”,實質上取決於你如何給三件事定價:通膨錨的韌性、財政規則的可信度、以及期限溢價的周期位置。如果你的基本盤是“通膨重回目標區間並停留、財政軌跡有可驗證的整固框架、期限溢價已處於偏高分位”,那麼把最長期限作為組合的久期核心,就不僅是可行,而且在風險調整後可能優於中段久期。但若你認為“通膨中樞上移尚未結束、供給壓力仍在上行、政策波動加大期限風險補償”,那同樣的4 字頭並不便宜——ZROZ 更像是一張對宏觀再通膨與財政再槓桿敏感的期權空頭。

在戰術層面,純粹「全有或全無」的選擇並非必要。把久期當作“預算”而不是“觀點”,會更貼合當前的噪音環境:用中長端(10–20 年)作為基底,以少量超長零息承擔“凸性倚重”,並用抗通脹債(TIPS)或利率互換對沖部分通脹與期限風險,是更穩健的構型。也可以用簡單的、可執行的紀律來避免主觀漂移:當30 年期收益率處在自設的上分位時才加碼零息、落回中位區間則減至基準權重,同時把組合的DV01 控制在可容忍閾值內,避免被單次拍賣或單條數據“帶走節奏”。對於無法或不願做工具化管理的投資者,把ZROZ 視為「需要等待兌現的周期開啟器」也很現實——它的勝率與盈虧比高度依賴於利率從上沿向下的那一段,而不是區間內的反复拉扯。

回到最初的問題:在供給抬升、赤字未決的階段,是否要在4.2% 附近「一口氣上槓桿式鎖久期」?答案不應泛化為是或否,而應落實為條件與節奏。當你看到期限溢價的代理指標回落、財政路徑的可驗證信號增多、通脹粘性的高頻跡象緩解,ZROZ 的風險回報就會快速好轉;在此之前,承認路徑依賴,用分層久期與分段建倉把「錯誤的時機」熨平,往往比押注單點更能守住分層淨值曲線。用一句話收束:最長期限從來不是「永遠正確」的資產,它只是把宏觀定錨的方向感放大成價格的坡度;當錨在你這邊,ZROZ 價值非凡,當錨在對面,代價也同樣放大。

把久期拉到極限,利率觀點放到放大鏡下

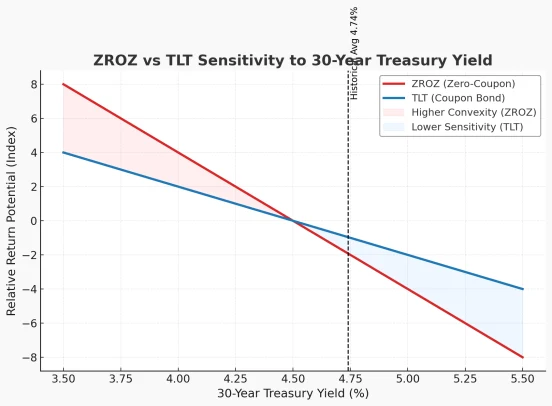

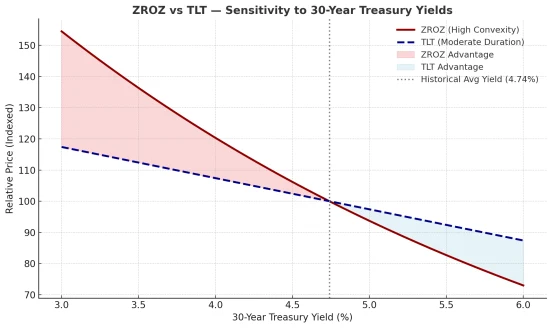

PIMCO 以固收聞名,旗下封閉式基金家族聲量很大,但ZROZ 這只被動指數ETF 反而更能代表「極致久期」的純粹玩法。它的體量已逼近15 億美元,二級市場成交活躍,進出成本相對可控。標的指數為ICE BofA US Treasury Long Principal STRIPS,歷史可追溯近30 年,追蹤框架透明,管理費率處於被動債基常見的低位區間。這檔基金誕生於全球金融危機之後,專注持有剩餘期限大致在25 年以上的美國國債「本金STRIPS」(把票息與本金剝離後僅保留本金的零息債),以顯著折扣買入、到期一次性兌付的零息結構,把對利率的天花板推到組合層面的敏感度。

要理解ZROZ 的第一原理,必須先承認兩件事。其一,超長零息= 超高久期+ 高凸性。沒有票息的“緩衝”,淨值對收益率的每一個基點變動都極度敏感;但一旦利率下行,凸性會把價格彈性放大,這是ZROZ 在“降息預期先行、期限溢價回落”的行情中往往跑贏常規長債ETF 的原因。其二,ZROZ 的回撤往往與宏觀「再通膨+ 財政供給抬升+ 期限溢價上揚」共振。赤字融資拉長發行久期、央行縮表壓低邊際買盤、官方與銀行部門的久期偏好下降,都會推高長端風險補償;在這樣的再定價階段,零息的負向彈性會讓虧損看起來「不成比例」。

這也解釋了為什麼「零息長債好不好」根本不是靜態問題,而是對宏觀錨點的押注。把30 年期名目利率拆成三塊——長期實際利率、通膨預期、期限溢價——當你相信通膨錨回到目標區間並且穩定、財政路徑變得更可驗證、期限溢價處在偏高分位並具回落空間,ZROZ 的風險回報就從「高波動的賭注」變成「凸性很香的收斂交易」。反過來,如果你擔心通膨中樞粘性更強、國債供給與政策不確定性抬升風險溢價,那麼同樣的4% 多一點的長端利率並不便宜,ZROZ 的左側風險依舊真實。

在資產配置層面,ZROZ 的價值並非只限於「押降息」。它常被用作權益的尾部對沖:當經濟意外轉弱、名義增速下行、長端快速回落時,零息債的價格梯度能提供少數仍然強勁的「反向成長」。當然,這種對沖在“通膨衝擊+ 名義利率上揚”的情景裡會失效,甚至放大組合波動,因此更合理的用法是把ZROZ 作為“久期的凸性倉位”,與中段久期國債、TIPS、甚至現金等配置組成“分層久期”的框架:用中段利率提供穩態的下段,用少量低低利率,用中段利率降低性低低利率,用低低利率,實行層面可以把久期當作“預算”而非“觀點”,例如設定當30 年期收益率處於歷史高分位才逐步加碼零息,回落至中位附近則降至基準權重,始終把組合的DV01 控制在承受區間,避免被一次拍賣或一份數據“帶偏節奏”。

還需留意幾類常被忽略的細節。其一,追蹤誤差的來源不僅是費用和抽樣,STRIPS 相對「新券(on-the-run)」的流動性與估值點差在壓力時期會擴張,短期價格表現可能與常規長債ETF 產生差異。其二,零息債的稅務處理在美國屬於原始發行折價(OID)按權責發生計稅,即使沒有現金票息也可能產生應稅收入;ETF 結構通常會以分配或再投資的形式傳遞,投資者應結合自身稅務轄區與帳戶類型評估流動性與稅負(此處不構成稅務建議)。其三,ZROZ 的「滾降收益」路徑不同於付息債,沒有票息再投入帶來的自然再配平機制,淨值路徑更純粹地受利率曲線形態與位置驅動。

把這些都擺上檯面,標題中的結論就清楚了:ZROZ 並非「永遠正確」的長債神器,而是把你對通膨錨、財政規則與期限溢價的判斷,轉譯成價格斜率的放大器。當宏觀錨在你這邊,它提供極具效率的久期暴露;當錨在對面,它會以同樣的力度懲罰部位。更現實的做法不是把成敗壓在一個點位上,而是用紀律化的建倉與分層久期,去「熨平時機的誤差」。在利率重定價的後半場,ZROZ 的非線性可能恰恰是組合裡最稀缺、也最需要被有節制地使用的部分。

ZROZ為何痛苦、何時有用

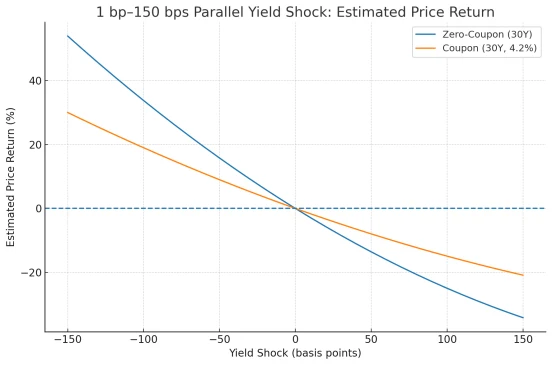

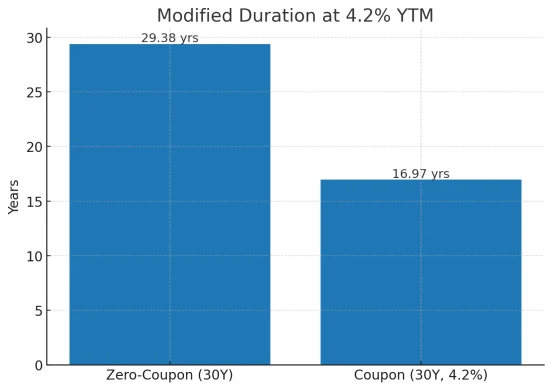

在債券定價的第一原理裡,零息債的久期等於到期年限本身,且因為沒有任何中途現金流,它對殖利率微小變動的敏感度被放到最大。兩隻同一發行人、同樣到期、同樣到期收益率的長期債中,零息債的價格對利率的彈性必然更高——付息債的票息在途中被“再投資”,等於在時間軸上把一部分久期“分散”出去,從而削弱了淨值對利率的單點衝擊。也因此,零息並非只是“高久期”,而是“強化版久期”:它把你對利率終局的判斷,直接轉譯成淨值的更大斜率。

ZROZ 之所以波動劇烈,正源自於這種設計。它追蹤的是美國長期公債的本金STRIPS 指數,組合久期極長、凸性也極強。過去五年,這個結構在歷史罕見的利率再定價中承受了沉重代價:名目與實際利率經歷了從零利率/負利率附近回歸至更「正常」區間的過程,財政供給抬升與量化緊縮共同推高期限溢價,而通膨衝擊的粘性又延長了高利率的停留時間。即便不含任何信用風險,這樣的「純利率風險」本身就足以帶來顯著的負報酬。換言之,ZROZ 的痛苦不是產品問題,而是宏觀底層的劇變:當長期利率從0.5% 被重定價到5%,長久期、零票息的組合會首當其衝,這也是久期理論在現實中的直觀呈現。

但把時間窗口拉長、邏輯拉直,你會看到另一面。零息長債同時擁有更高凸性-當殖利率下行時,價格的正向非線性會放大,往往優於同期限的付息債;而且在成長意外轉弱、通膨錨穩定的環境下,長端利率的回落通常快於中短端,ZROZ 這種「純久期」資產就具備極高的貝塔彈性。它的價值從來不是“永遠該買”,而是“在假設集成立時值得買、以及該買多少”。如果你的中期基線是:通膨回到目標附近並趨穩、財政路徑與供給曲線相對可預測、期限溢價處於偏高分位有回落空間,那麼ZROZ 提供的就是一種高效的利率收斂敞口;相反,如果你擔心通脹中樞更黏、赤字與供給長期維持高位、政策的高度抬升率,那麼這並不便宜的淨票率

把ZROZ 放回資產配置而非“單品競猜”,它至少有三類用法值得正視。其一,作為權益的尾部對沖。在經濟動能驟降或金融收縮階段,長端利率往往快速下行,零息的非線性可以放大這種保護——當然,在「通膨衝擊」主導、股債相關性轉正的年份,這類對沖會失靈,因此更穩妥的做法是用分層久期框架:中久期國債提供穩態敞口,小比例ZROZ 用尾部下降的凸久期框架:中久衝期國債提供穩脹其二,作為「觀點濃縮器」。當你判斷市場定價的遠期利率與期限溢價顯著高估了“高利率持續時間”,ZROZ 比常規長債更能放大Alpha,但前提是倉位與DV01 有紀律地管理,避免讓一次數據或一次拍賣改變組合的生死。其三,作為「規則驅動」的戰術部位。久期不是非黑即白,可設定簡單的進入/退出紀律:僅在30 年期實際利率或ACM 期限溢價處於歷史高分位時逐步增配;回落至中位附近即降至基準;每次調整控制增量DV01,不賭日曆、只押分位。

細節同樣重要。 STRIPS 在壓力期的流動性與估值點差可能劣於“當期券”,短期跟踪會與常規長債ETF 有差異;零息債在美國稅制下多按OID規則計稅,雖無票息現金流但可能有應稅“利息”,跨轄區投資者需結合帳戶類型與稅務安排評估真實回報;滾降收益的路徑與付息債不同,沒有“票息再投”的自然緩衝,淨值更純粹地受曲線形態與位置驅動——這既是優勢(觀點純),也是風險(更脆弱)。

把這些拼在一起,一個更平衡的結論是:ZROZ 是把久期掰到極致、把利率觀點放到放大鏡下的工具。它在利率下行與期限溢價回落的階段,能以更高的效率為組合貢獻彈性;在再通膨與供給抬升階段,則會以同樣的力度放大虧損。與其問“現在是不是永遠的好時機”,不如先回答三個更基礎的問題:你對通膨錨與名義增速的中期判斷是什麼?你相信期限溢價會均值回歸還是重心上移?你的組合能承受多大的DV01 與多長的回檔修復期?只有在這些答案清楚之後,ZROZ 是一把合適的工具;否則,它只是把不確定性呈現倍數回饋到淨值的一面鏡子。

ZROZ 的「起點收益率」與長端債的兩難

自上次追蹤以來,長端利率的再定價推動組合到期收益率抬升至約5% 上方。對一隻以長期零息美債為底層的ETF 而言,這個「起點收益率」是評估配置是否合理的第一把尺:在沒有信用風險、持有到期假設成立的世界裡,長期持有的年化回報大體被起點收益率所錨定。需要注意的是,儘管零息債不支付票息,基金仍會按稅法(OID/原始發行折價)視同「賺取」利息並分派,這意味著帳面沒有現金流的期間也可能產生應稅收入——對應稅帳戶,這一點直接影響到投資者的真實持有體驗。

難點在供給與期限溢價。財政赤字在和平時期維持高位、國債淨供給延續,疊加央行縮表或減持的尾部效應,都會抬升市場對「期限補償」的要價。關稅一度被視為「為赤字買單」的來源之一,但其宏觀副作用(對價格與成長的擾動)與政策不確定性,往往會在幾季之後對長端利率形成相反方向的壓力。更現實的框架是承認:只要財政軌跡未見可信的中期約束,期限溢價的中樞下不來,長端收益率很難出現持續性、趨勢性的下台階。歷史也提醒我們,降息並不等於長端必跌——在通膨錨未牢、供給高懸的環境中,貨幣寬鬆甚至可能伴隨「熊陡峭」(短端下、長端不下或上行),曲線利差回歸到高位並非不可想像,這恰恰是ZROZ 最脆弱的場景。

從定價幾何看,ZROZ 把久期與凸性推到極致:當利率下行,它以更高的非線性放大漲幅;當利率上行,它也以同樣的力度放大跌幅。由此得到一個對稱的結論——ZROZ 的「牛市彈性」出眾,但對「熊陡峭」的承壓同樣顯著。若沒有通膨快速回落並黏在目標附近、財政路徑取得可信約束、期限溢價出現實質壓縮,單靠政策利率的小幅回調,並不足以為這種「純久期」資產托底。相反,真正能讓ZROZ 產生厚實貝塔的,往往是類似2001、2008 或2020 那樣的衰退/通縮衝擊:名義與實際長端一併下行、期限溢價回落,5% 起點收益率這時才會變成“上可疊加的超額回報”。

這並不意味著ZROZ 只配在災難中上場。更精細的路徑有兩條:其一,把它當作觀點的“濃縮器”,只在30 年期名義或實際利率處於歷史高分位、期限溢價偏高時戰術性增配,回到中位即降權,用分位數而非日曆做紀律;其二,在資產配置層面用“久期小計分捕捉下行凸性,並用TIPS 或通膨互換的敞口覆蓋通膨再抬頭的尾端。無論選擇哪條路徑,真正應設定的不是“買與不買”,而是“總DV01 的上限、單次加倉的幅度、以及在期限溢價與實際利率處於哪些分位時主動減倉”的規則。

最後回到那條常被忽略的主線:長端的定價,終究是「r 與g」的賽跑。若名目成長(在穩錨通膨下的實際成長+溫和通膨)不顯著低於融資成本,債務比率就能穩定,期限溢價也就有下來的空間;反之,哪怕政策利率下降、起點收益率看似“高企”,財政與供給的不確定性也會吞噬長端的安全邊際。對ZROZ 而言,5% 的起點收益率是門檻不是護符;真正的安全邊際,來自對通膨錨、財政路徑與期限溢價的再定價是否具備「方向一致」的把握,以及你是否用倉位與紀律為不確定性預留了充足緩衝。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊