傑克遜霍爾會議:從1982年沃克抗通膨到2025年鮑威爾控風險

![]() FoolBull

FoolBull

2025年08月26日 03:38 GMT

關鍵點:

聯準會主席鮑威爾在傑克森霍爾全球央行年會上發表演說,暗示貨幣政策立場可能轉向寬鬆,這一表態引發市場對9月降息的預期升。

1982年,時任聯準會主席保羅沃克在傑克遜霍爾全球央行年會上,推動實施了抑制長期高通膨的政策,為歷史性多頭市場奠定了基礎。

傑克森霍爾會議的歷史傳承揭示了一個核心法則:央行政策的有效性取決於操作本身,也取決於市場對政策意圖的理解與預期的引導。

美國懷俄明州傑克遜霍爾原為以牛仔文化為特色的度假小鎮,自1982年起,因全球央行年會在此舉辦而逐漸受到國際關注,成為觀察全球貨幣政策走向的重要場所。

1982年,時任聯準會主席保羅·沃克在傑克遜霍爾全球央行年會上,推動實施了抑制長期高通膨的政策,為後續美國經濟穩定及資本市場長期向好創造了條件。 2025年8月,聯準會主席鮑威爾在該會議上,針對勞動市場供需趨弱、關稅因素推升部分商品價格的環境,釋放了貨幣政策調整的訊號。他的鴿派表態已引發市場對9月降息的強烈預期。

1982年會議:政策轉折與多頭序幕

1982年的傑克遜霍爾會議標誌著聯準會貨幣政策框架的重大轉型,也為美國經濟走出滯脹泥淖、開啟長期成長奠定了基礎。

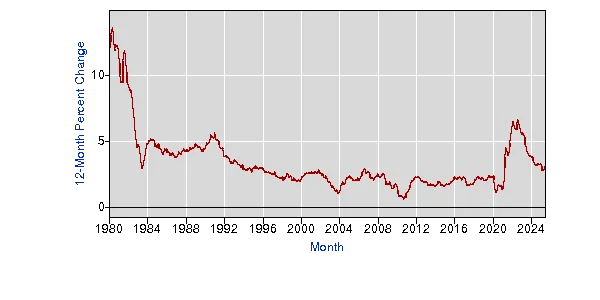

當時的經濟環境呈現出高通膨與高失業率並存的典型滯脹特徵-1980年通膨率一度高達14.8%,1982年11月失業率攀升至10.8%的峰值,且在1979年4月至1982年12月期間,美國工業生產指數呈現下降-回升-下降的整體表現出下降的整體表現。時任聯準會主席保羅·沃克在1979-1982年期間實施了激進的緊縮政策,將聯邦基金利率推升至20%左右,這一「以衰退換通膨」的策略雖然短期內加劇了經濟痛苦,但成功將1982年底的通膨率控制在4.6%。

圖源:美國勞工統計局

1982年傑克遜霍爾會議的核心意義在於政策訊號的明確傳遞與操作框架的轉型。會議主題「 1980年代的貨幣政策議題」首次將研討重心從農業政策轉向貨幣政策,確立了其作為全球央行政策對話平台的地位。沃爾克在會議中傳遞出明確的政策優先:先穩定物價,再恢復成長。這一表態為後續的貨幣政策調整奠定了基調——從1982年7月到年底,聯準會下調貼現窗口利率7次。同期90天國庫券利率從13.3%大幅回落,銀行最優惠利率也逐步下降。

圖源:FRED

這種系統性寬鬆緩解了賓州廣場銀行倒閉引發的流動性危機,並打破了市場對通貨緊縮的擔憂預期。

政策轉向的市場效應在1982年展現得特別明顯。 1982年8月,道瓊工業指數在777點左右的低點穩定後迅速反彈,兩個月內上漲約30%,並開啟了持續的超級牛市行情。從1982年8月至1983年底,道瓊工業指數上漲超60%。

圖源:TradingView

這一輪牛市的啟動是建立在多重正面訊號的基礎上:通膨得到控制增強了貨幣穩定性預期(1983年上半年通膨率降至3.2%),1983年GDP成長4.5%、1984年達7.2%的經濟復甦數據驗證了政策有效性,而聯準會相關操作及資訊揭露也一定程度穩定了市場預期。

圖源:FRED

1982年政策轉折的成功也得益於對歷史教訓的深刻汲取。與1930年代大蕭條時期聯準會緊縮政策不同,沃克在通膨得到控制後迅速轉向寬鬆,透過注入流動性穩定金融體系;同時配合開放貿易政策而非貿易保護主義,避免了經濟陷入更深層次的衰退。

2025年會議:經濟困局與政策轉向的現實邏輯

2025年的傑克遜霍爾會議面臨著與1982年截然不同卻同樣複雜的經濟環境。聯準會主席鮑威爾在8月22日的演講中釋放出明確的鴿派訊號,將政策重心轉向勞動市場下行風險,這一轉變標誌著聯準會貨幣政策框架的另一個重大調整。

會議公佈的《長期目標和貨幣政策戰略聲明》正式宣告從“平均通脹目標制(FAIT) ”回歸“靈活通脹目標制(FIT)”,刪除了“彌補就業缺口”的表述,政策方針更偏向於“事前預防”而非“事後補救”,反映出美聯儲對當前經濟風險的判斷與哲學的演進。

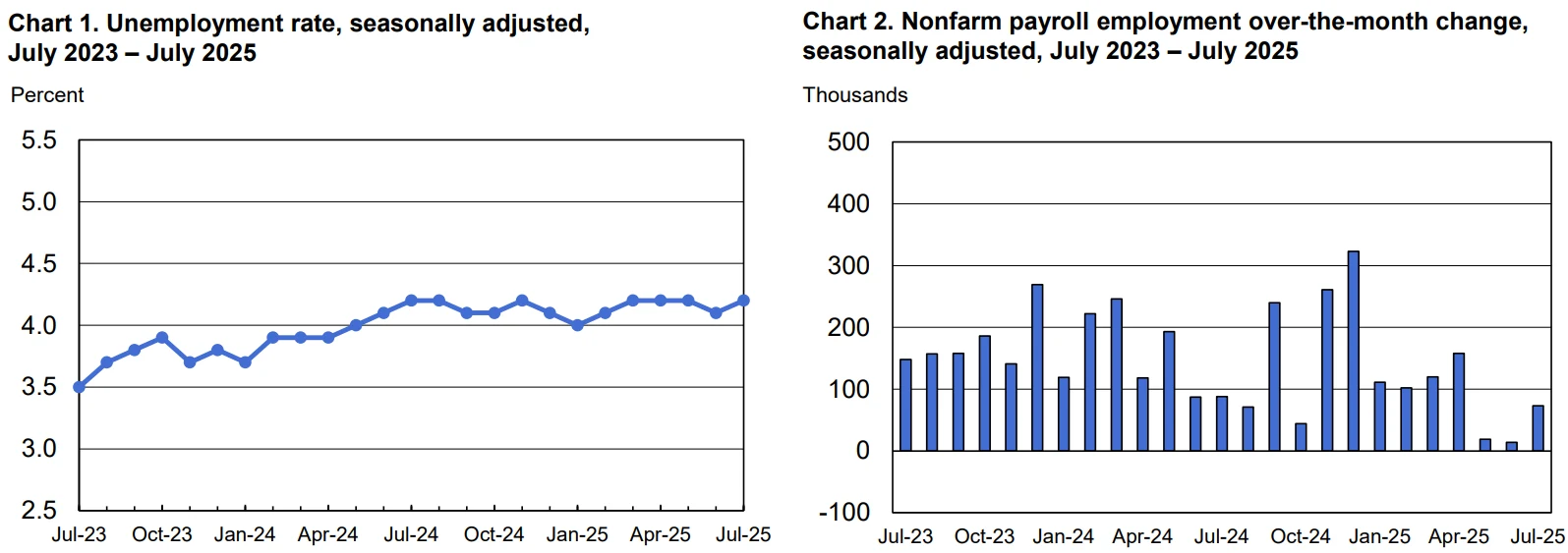

當前美國經濟呈現出「勞動市場疲軟+通膨黏性」組合。就業數據顯示,2025年7月非農業就業僅新增7.3萬人,遠低於市場預期的11萬人,且5月和6月數據被大幅下修25.8萬人,三個月平均新增就業人數降至3.5萬人的低點。失業率雖僅微升至4.2%,但鮑威爾指出這種表面穩定源於勞動供需的雙雙放緩,是一種「奇特平衡」,潛藏著裁員激增與失業率快速攀升的風險。

圖源:美國勞工統計局

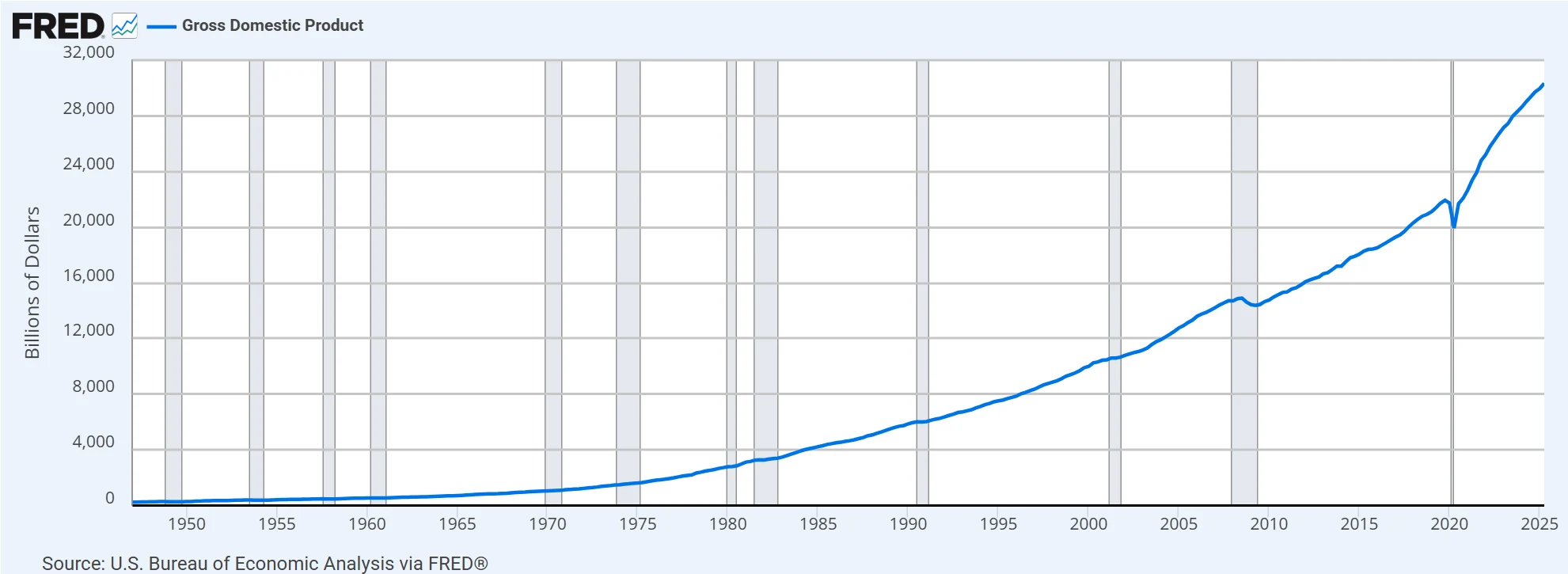

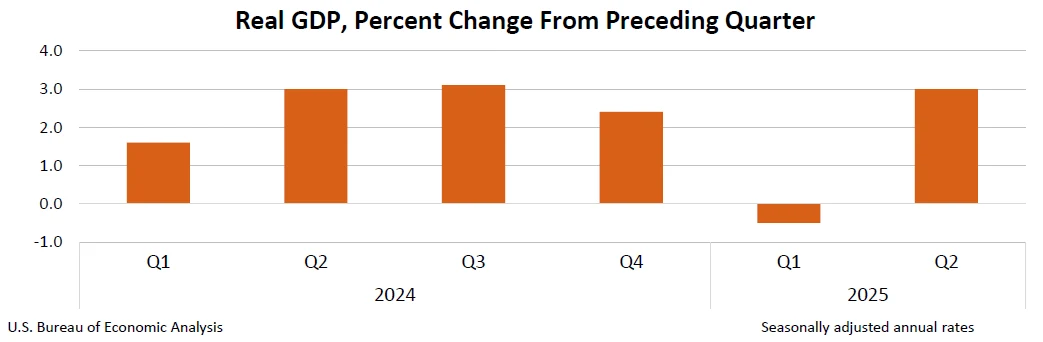

經濟成長動能同步減弱,2025年第二季美國實質GDP較上季折年率為3%。

圖源:BEA

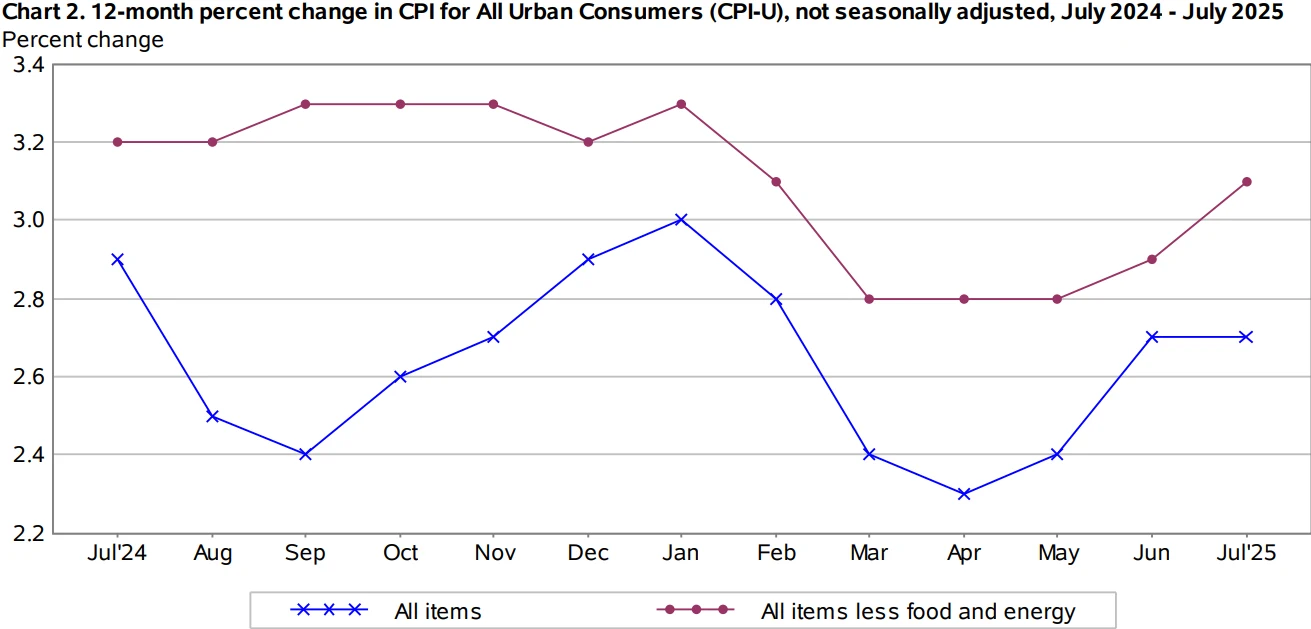

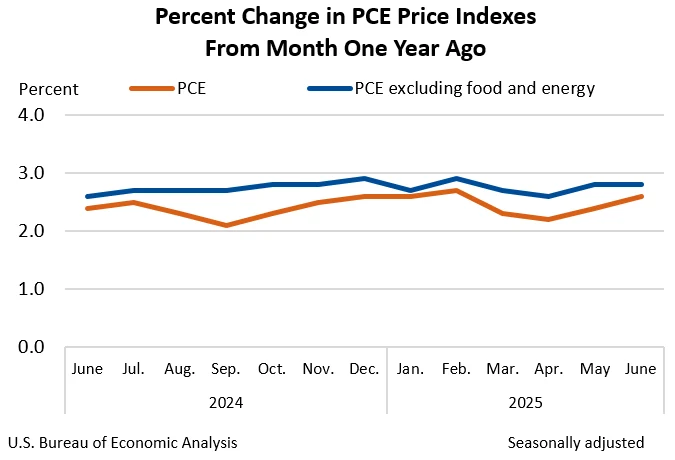

通膨方面的壓力則呈現政策驅動的特徵。 2025年7月核心CPI年增3.1%,核心PCE物價指數在5月錄得2.7%,兩項指標均呈現小幅回升趨勢且高於聯準會2% 的長期目標值。特別值得注意的是,川普政府於2025年8月7日生效的新關稅政策對通膨構成新的上行風險。

圖源:BEA

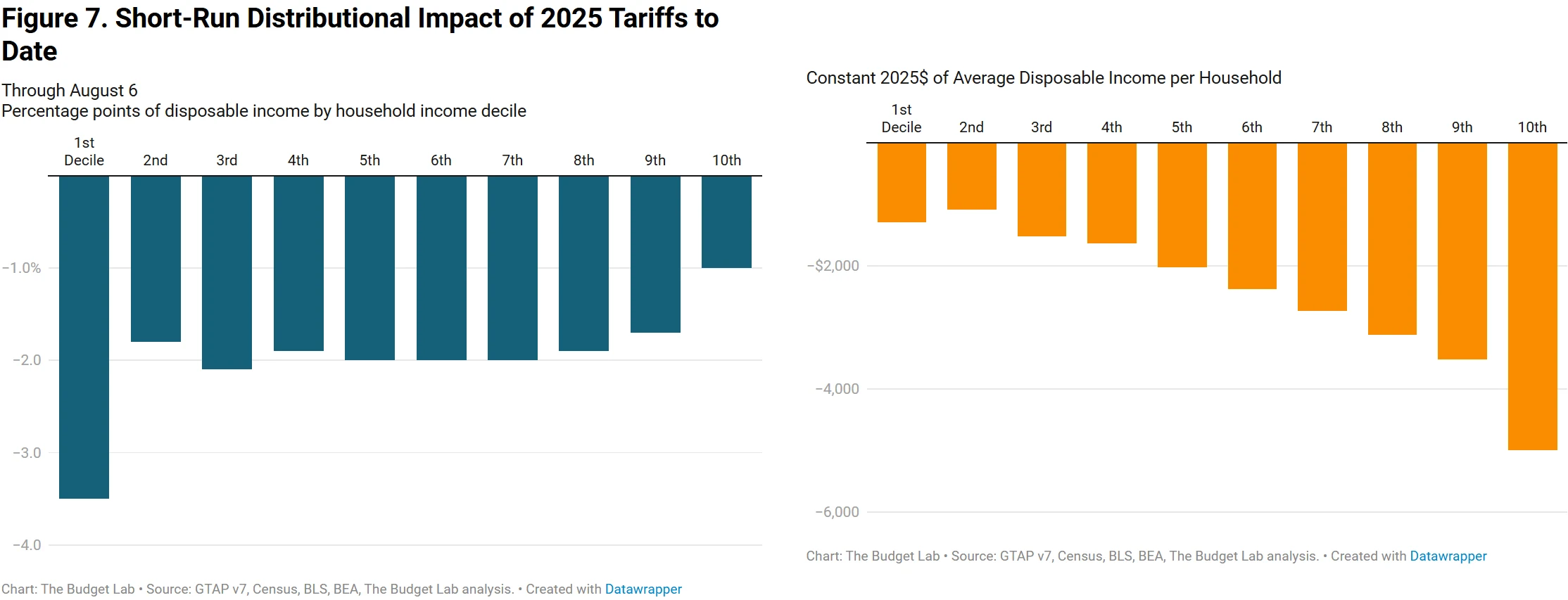

耶魯預算實驗室計算顯示,這些關稅將使美國家庭年均支出增加2200美元,短期內推高商品價格1.7%-1.8%。鮑威爾在會議上的關鍵判斷是將關稅效應定性為「一次性價格水準衝擊」,而非持續性通膨壓力,這也為其政策轉向提供了理論依據。

圖源:The Budget Lab at Yale

貨幣政策框架的調整反映了聯準會對雙重使命平衡的重新考量。 2025年的架構修改包含三個關鍵變化:一是刪除「有效利率下限(ELB)是經濟核心特徵」的表述,暗示對零利率政策的反思;二是取消「通膨超調」策略,顯示通膨持續高於目標後放棄補償性寬鬆;三是重釋「最大就業」目標,更關注「就業不足」而非「就業不足」 就業不足」。這種調整使聯準會在面對就業下行風險時獲得更大政策彈性。

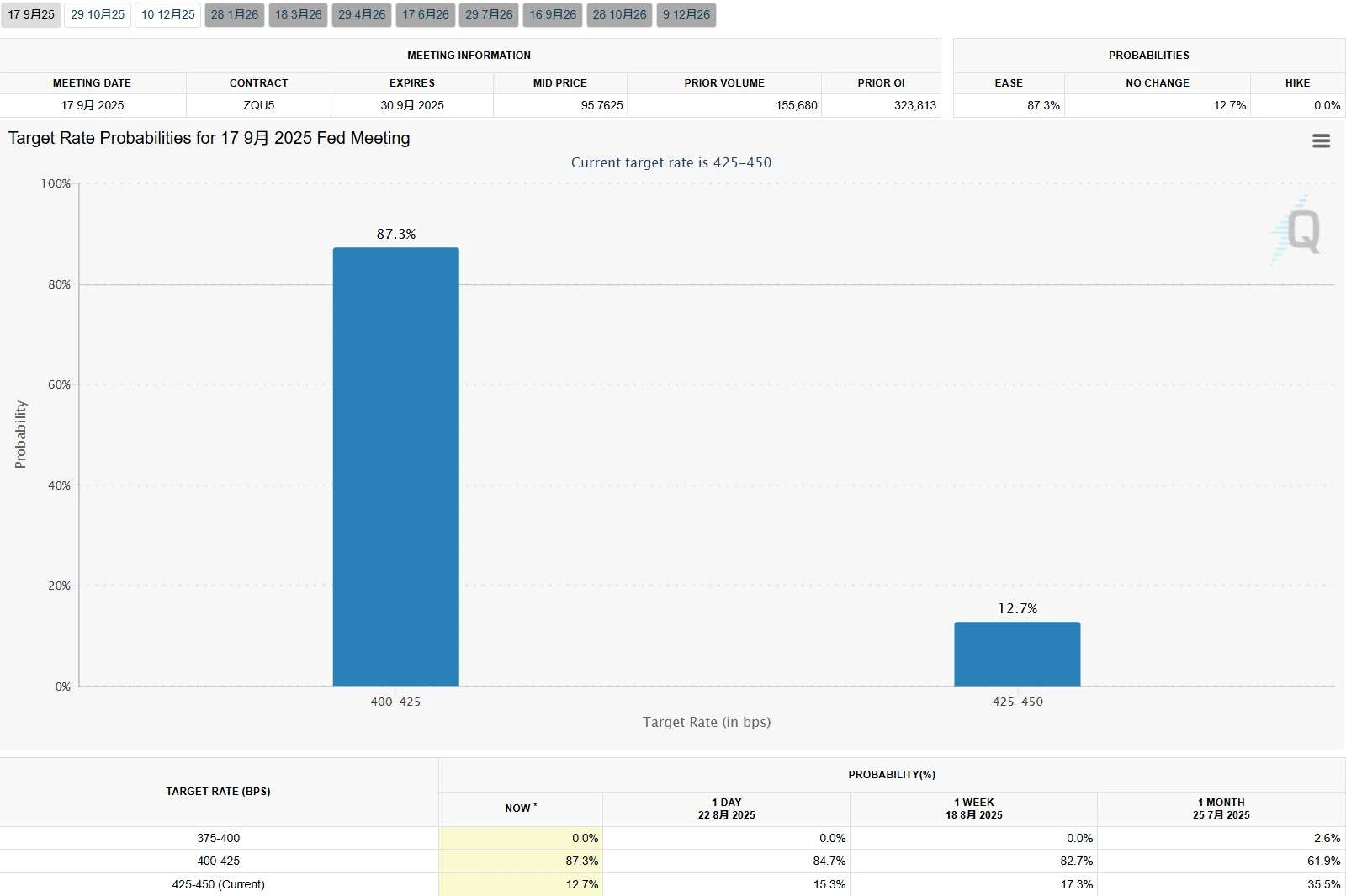

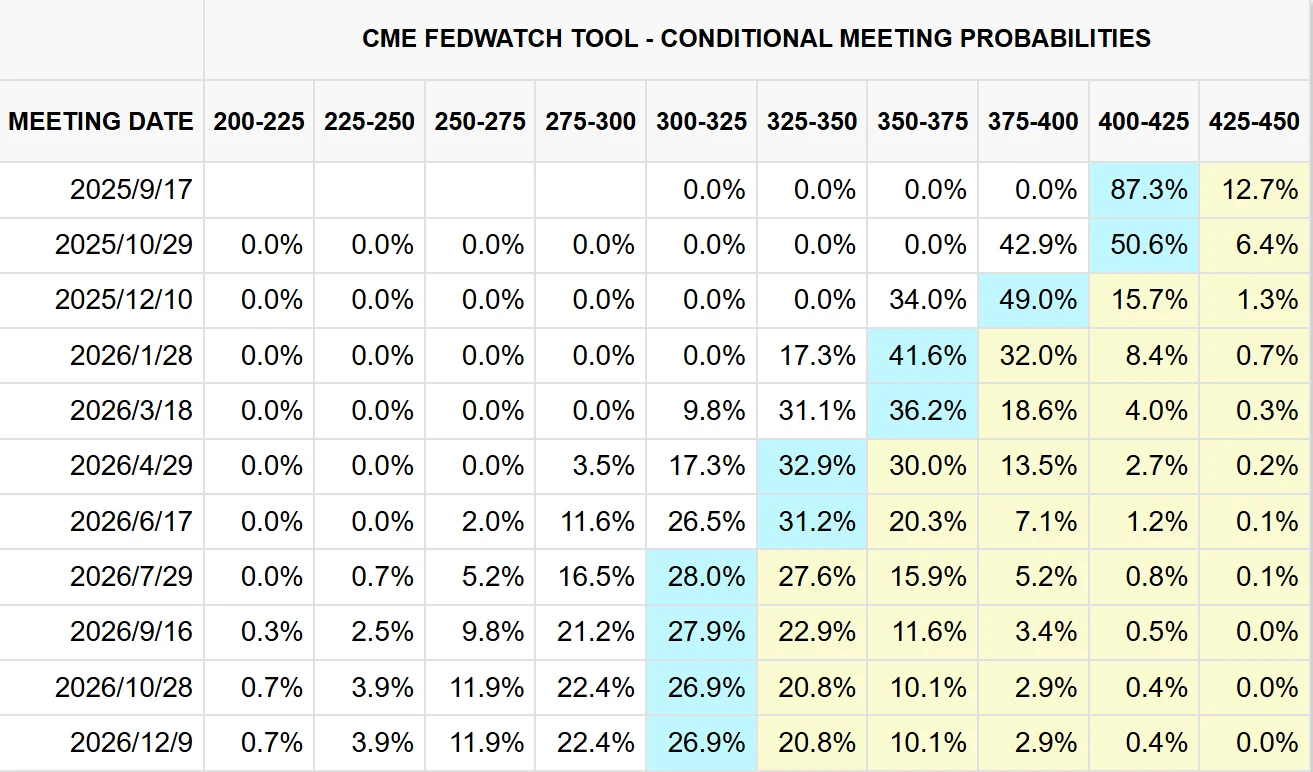

市場對鮑威爾講話的反應極為迅速。芝加哥商品交易所數據顯示,講話後市場對9月降息25個基點的預期機率飆升至近90%。

圖源:CME

金融市場呈現典型的寬鬆預期反應模式:標普500指數創下5月以來最大漲幅,道瓊工業指數收在歷史新高。

圖源:TradingView

10年美債殖利率下跌超7.5個基點至4.256%,美元指數下跌0.8%,黃金、銅價及加密貨幣以太幣同步走高。

圖源:TradingView

然而,當市場普遍將鮑威爾在傑克遜霍爾全球央行年會上的演講解讀為9月降息的明確信號時,史丹佛大學經濟學教授、前經濟政策研究中心主任Jonathan Levin在彭博專欄撰文提醒,市場對鮑威爾講話的鴿派解讀可能有些過度。鮑威爾演講的核心訊息並非無條件的寬鬆,深入解讀會發現其是在艱難地權衡勞動力市場萎靡與通膨高企的雙重風險。Levin強調,如果聯準會真的降息,原因可能是經濟陷入了麻煩,央行不得不出手幹預,而非因為通膨降溫。

政策分歧與降息路徑

聯準會內部對降息路徑的分歧在2025年達到了近30年來的最顯著水平,這種分歧除了反映在投票結果上,也體現在對經濟情勢的認知與政策優先順序的排序。

2025年7月的貨幣政策會議出現自1992年以來首次兩名理事同時反對利率決議的情況,理事Michelle Bowman和Christopher Waller對維持4.25%-4.5%的利率區間投下反對票,主張立即降息25個基點。這種分歧在傑克遜霍爾會議後進一步凸顯,形成了鮮明的三大陣營。

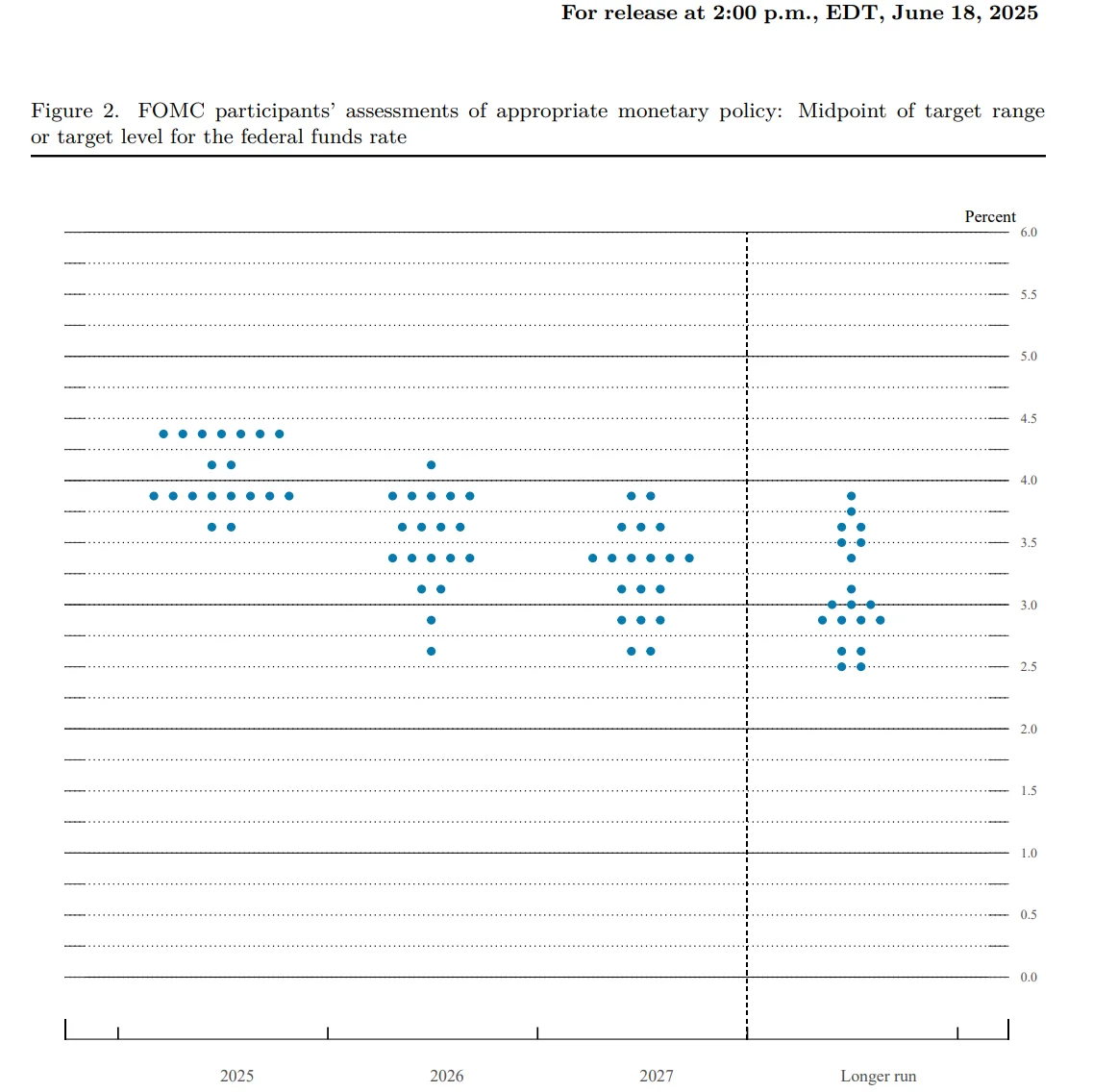

聯準會點陣圖 圖源:聯準會

鴿派陣營以部分地區聯邦儲備銀行行長和董事為代表,他們強調勞動市場的快速惡化風險,認為延遲降息可能加劇衰退風險。支持此觀點的依據包括:近三個月平均非農就業僅3.5萬人,顯著低於勞動力自然成長所需水準;耐用品訂單下降4%反映內需疲軟;以及墨西哥等新興市場動盪可能傳導至美國的溢出效應。

鴿派主張年內至少降息三次,累計幅度75個基點,以阻止就業市場滑向更深的萎縮。他們的邏輯與1982年沃克降息相似,認為通縮風險初現時需要果斷行動。

鷹派陣營則聚焦於通膨粘性與關稅政策的潛在影響,代表人物包括聖路易斯聯邦儲備銀行行長阿爾伯托·穆薩萊姆和克利夫蘭聯邦儲備銀行行長哈馬克。他們指出,核心通膨率仍高於目標1.1個百分點,且聯準會對關稅衝擊的「一次性」判斷存在不確定性。

耶魯大學預算實驗室的研究顯示,新關稅可能使2026年新車價格上漲壓力集中顯現,而歷史經驗表明,一旦通膨預期脫錨,需要付出更大經濟代價才能重新控制。鷹派認為目前利率水準仍處於適度限制性區間,應等待更多通膨降溫證據,反對任何預防性降息。

圖源:The Budget Lab at Yale

中間派以鮑威爾為代表,佔據決策核心地位,傾向「行動一次,然後觀望」的策略。這項陣營承認就業市場下行風險,但也擔憂過早降息可能引發的通膨反彈,試圖在雙重使命間尋求平衡。鮑威爾在傑克遜霍爾演講中強調「貨幣政策並未設定在預設的軌道上」,未來決策將基於「全部證據」,包括即將公佈的8月非農就業和CPI數據。

這種謹慎態度反映了當前經濟環境的複雜性——與1982年通膨明確下行趨勢不同,2025年的通膨前景被關稅政策、勞動力供需變化等多重變數籠罩。

外部政治壓力為聯準會的決策增添了另一重複雜性。

自2025年以來,川普總統多次公開呼籲大幅降息,批評高利率損害經濟成長,甚至威脅解僱鮑威爾。儘管聯準會強調政策獨立性,但兩名由川普任命的理事投下反對票支持降息,使政治因素與政策決策的界線變得模糊。

這種局面與1982年沃克時期聯準會相對不受政治幹預的狀態形成對比,也引發了關於央行獨立性受損的擔憂。財政部長貝森特暗示鮑威爾應在2026年任期結束後離開聯準會的言論,進一步加劇了政策連續性的不確定性。

數據依賴型的政策路徑在2025年表現得特別明顯。高盛等機構指出,即將公佈的8月非農業就業數據將成為9月降息的關鍵決定因素,若新增就業人數低於10萬人將確認降息必要性。通膨數據同樣關鍵-經濟學家預期7月核心PCE年比將反彈至2.9%,這項數據雖不太可能阻止9月降息,但可能影響後續寬鬆節奏。

市場目前預期9月降息機率超過九成,但對年底前第二次降息的預期機率約為55%,反映出對政策路徑的謹慎判斷。

圖源:CME

未來推演

基於2025年傑克遜霍爾會議釋放的訊號與當前經濟數據,聯準會的貨幣政策路徑將呈現高度的情境依賴。不同的經濟變數組合可能導致截然不同的政策結果。

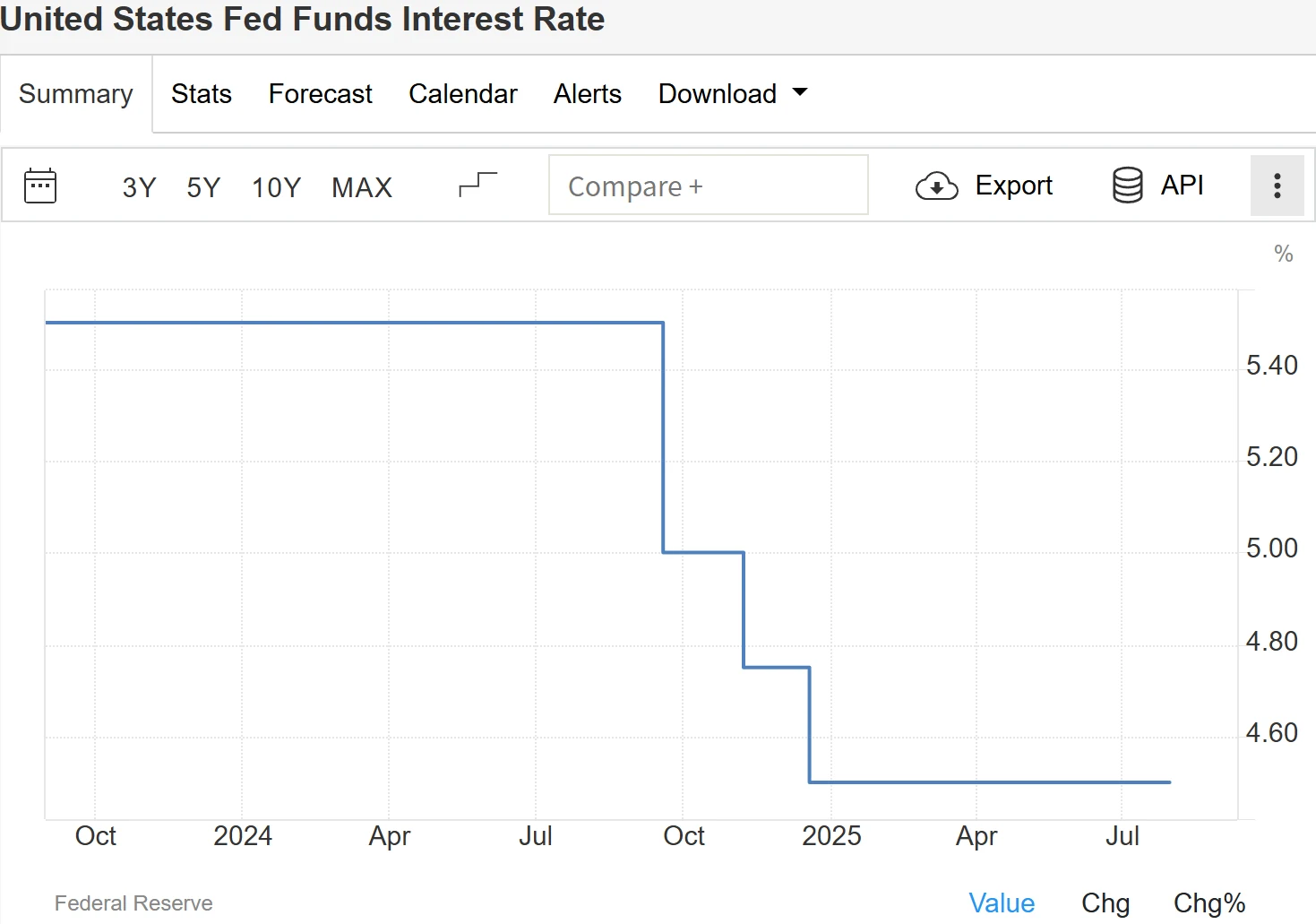

基準情境預計聯準會將在9月啟動25個基點的降息,這一情景的機率在傑克遜霍爾會議後已上升至近90%。觸發這項行動的核心邏輯是就業市場的惡化訊號——連續三個月就業數據疲軟且前值大幅下修,符合聯準會「事前預防」而非「事後補救」的新政策理念。在這一情景下,聯準會將基於「彈性通膨目標制」的新框架,將政策利率從目前的4.25%-4.5%區間下調至4.0%-4.25%,並在聲明中強調「密切關注就業市場下行風險」。

隨後的政策調整將高度依賴數據,若8月非農就業持續低於10萬人且核心PCE穩定在2.8%-2.9%區間,12月可能進行第二次降息,使2025年累計降息幅度達到50個基點。

風險情境主要存在兩種可能性。第一種風險來自通膨黏性超預期,特別是關稅政策的滯後效應顯現。耶魯預算實驗室警告,2025年實施的新關稅將在2026年全面傳導至消費品價格,可能將通膨進一步推高。

圖源:BEA

若這種情況發生,聯準會可能被迫暫停降息進程,甚至在2026年重新評估升息可能性,形成「降息-暫停-升息」的波動路徑。第二種風險是就業市場加速惡化,7月非農就業7.3萬人的水平若進一步下滑至5萬人以下,可能引發市場對衰退的擔憂,迫使聯準會在2025年四季採取更為激進的寬鬆措施,年內降息幅度可能擴大至75-100個基點。

圖源:TradingEconomics

政策傳導效應在不同市場和經濟部門將呈現差異化特徵。股票市場已提前反映降息預期,道瓊斯指數在會議後創歷史新高,但需要注意的是,當前估值水平已部分透支寬鬆預期。

歷史比較顯示,1982年降息啟動時標普500指數本益比約為8倍,而2025年8月這項指標已升至22倍,更高的估值可能限制未來漲幅。債券市場方面,10年期美債殖利率可能在降息週期啟動後逐步回落至3.8%-3.9%區間。匯率市場上,美元指數的下行趨勢將取決於其他主要經濟體的政策回應,若歐央行同步放鬆,美元貶值幅度可能受限。

圖源:TradingView

從歷史比較視角來看,2025年與1982年的政策轉折存在差異。 1982年的降息是通膨得到有效控制後的系統性轉向,政策目標明確且市場共識強烈;而2025年的降息是通膨尚未完全達標情況下的預防性行動,內部分歧顯著且面臨關稅政策的不確定性。

這種差異意味著2025年的政策效果可能更不穩定——1982年降息後美國經濟迎來7.2%的高成長,而2025年受勞動市場結構性短缺、貿易摩擦升級等因素制約,經濟復甦強度可能較弱。

另一個關鍵啟示是政策框架的適應性調整。

1982年聯準會從數量型調控轉向利率目標制並開始公佈利率目標,這項制度創新增強了政策透明度;2025年從平均通膨目標制回歸靈活目標制,反映了聯準會對政策規則靈活性的重新重視。兩種調整都反映了央行在應對複雜經濟環境時的製度彈性,但2025年的調整更具爭議性,因為它發生在通膨未達標的背景下,可能被解讀為對通膨目標的妥協。

未來政策實施將面臨三大挑戰:一是如何在勞動力供需同步放緩的「奇特平衡」中把握政策力度,避免過度刺激或刺激不足;二是如何評估關稅政策的長期影響,區分「一次性衝擊」與持續性通膨壓力;三是如何在政治壓力下保持政策獨立性,維護央行公信力。

結語

傑克森霍爾會議作為貨幣政策風向標,再次為市場提供了前瞻性指引。 1982年會議後的政策轉向成功抑制通膨並開啟長期經濟成長;2025年會議則試圖在勞動市場疲軟與通膨壓力間尋求平衡。

未來貨幣政策路徑將取決於數據表現,特別是勞動市場與通膨動態。聯準會可能需要謹慎掌握政策節奏,避免過度寬鬆引發通膨反彈,或過度緊縮加劇經濟下行風險。歷史經驗表明,政策轉變需要循序漸進,並根據經濟回饋及時調整。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊