聯準會重啟降息在即,歷史預示市場可能會這樣發展

![]() FoolBull

FoolBull

2025年08月26日 03:32 GMT

關鍵點:

聯準會主席鮑威爾在傑克森霍爾全球央行年會的鴿派演講,重燃市場降息預期。交易員目前預計聯準會9月降息25個基點的機率高達80%.

如果這項預期成真,將是聯準會自2024年12月降息後,時隔九個月再次重啟降息。歷史顯示,聯準會重啟降息後美股可能呈現「短期波動、長期向好」的特徵。

聯準會公開市場委員會(FOMC)將於9月16-17日舉行議息會議,此次會議將發布最新的經濟展望與點陣圖,成為驗證市場預期的關鍵節點。

2025年8月下旬,全球金融市場聚焦於聯準會貨幣政策的潛在轉向。聯準會主席鮑威爾在傑克遜霍爾全球央行年會上的鴿派表態,使市場對9月降息的機率預期一度從65%飆升近90 %,這可能標誌著自2024年12月以來維持九個月的政策空窗期即將結束。

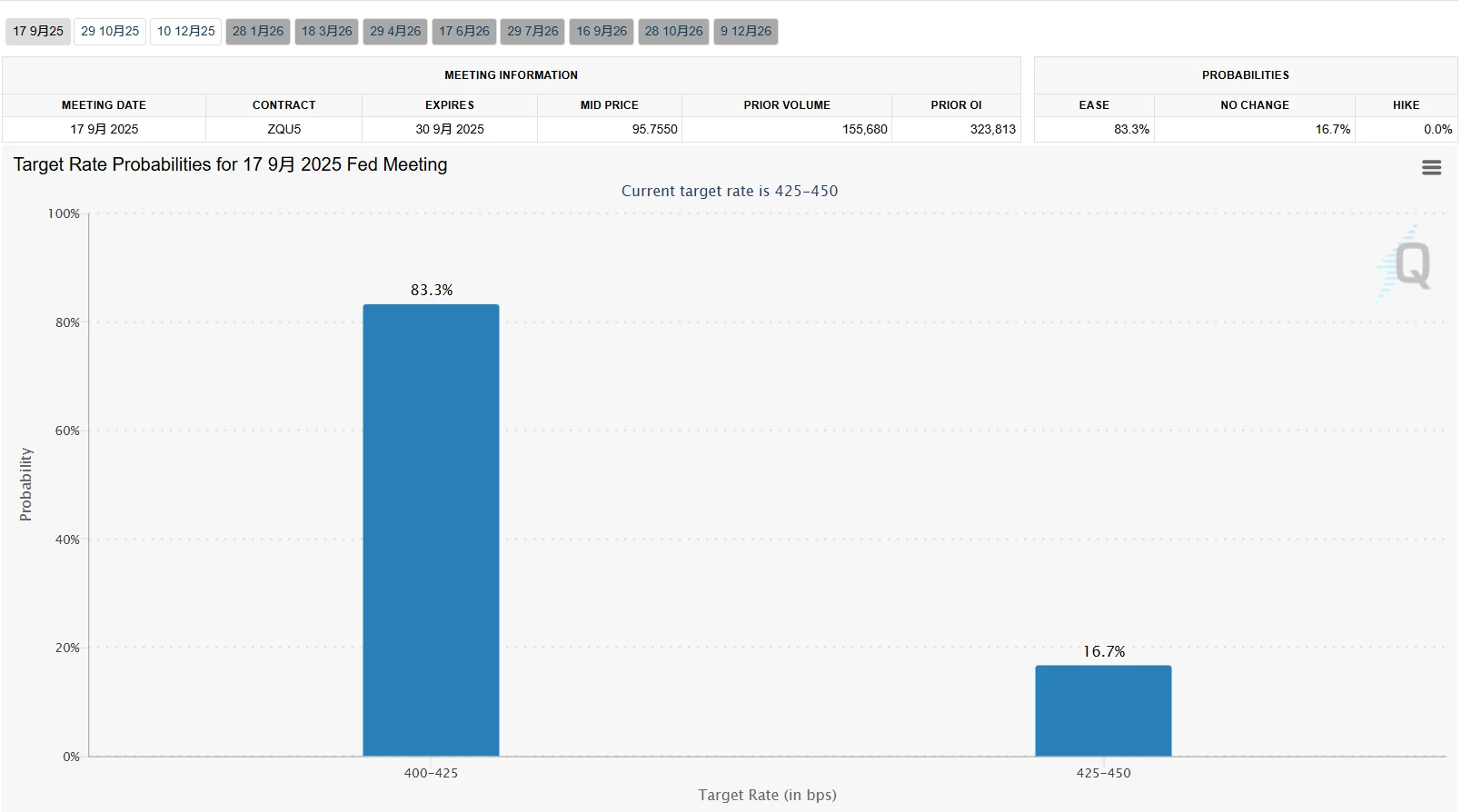

芝加哥商品交易所Fed Watch工具顯示,目前交易員對9月降息25個基點的機率預期已達83 %,對年內至少兩次降息的機率預期同樣升至80 %以上。

圖源:CME

聯準會公開市場委員會(FOMC)將於9月16-17日舉行議息會議,此次會議將發布最新的經濟展望與點陣圖,成為驗證市場預期的關鍵節點。如果降息預期成真,市場會如何發展?

歷史規律

Carson Group首席市場策略師Ryan Detrick的研究揭示了一個規律:在1970年以來11次聯準會暫停5-12個月後重啟降息的案例中,標普500指數在降息後1個月平均下跌0.9%,3個月平均下跌1.3%,但1年內有10次實現上漲,平均漲幅達12.9%。

圖源:FRED

這項數據體現出市場對政策轉向的反應模式——短期因預期兌現存在獲利了結壓力,長期則受益於寬鬆環境對經濟和盈利的系統性支撐。

LPL Financial的研究進一步擴展了觀察維度,自1974年以來的9個完整降息週期中,標普500指數平均回報率達30.3%,其中6個週期實現正收益。但不同經濟背景下的表現差異明顯:1995-1999年網路繁榮期漲幅高達161%,而2007-2009年金融危機期間則下跌23.5%,顯示降息效果與經濟基本面狀況密切相關。

圖源:TradingView

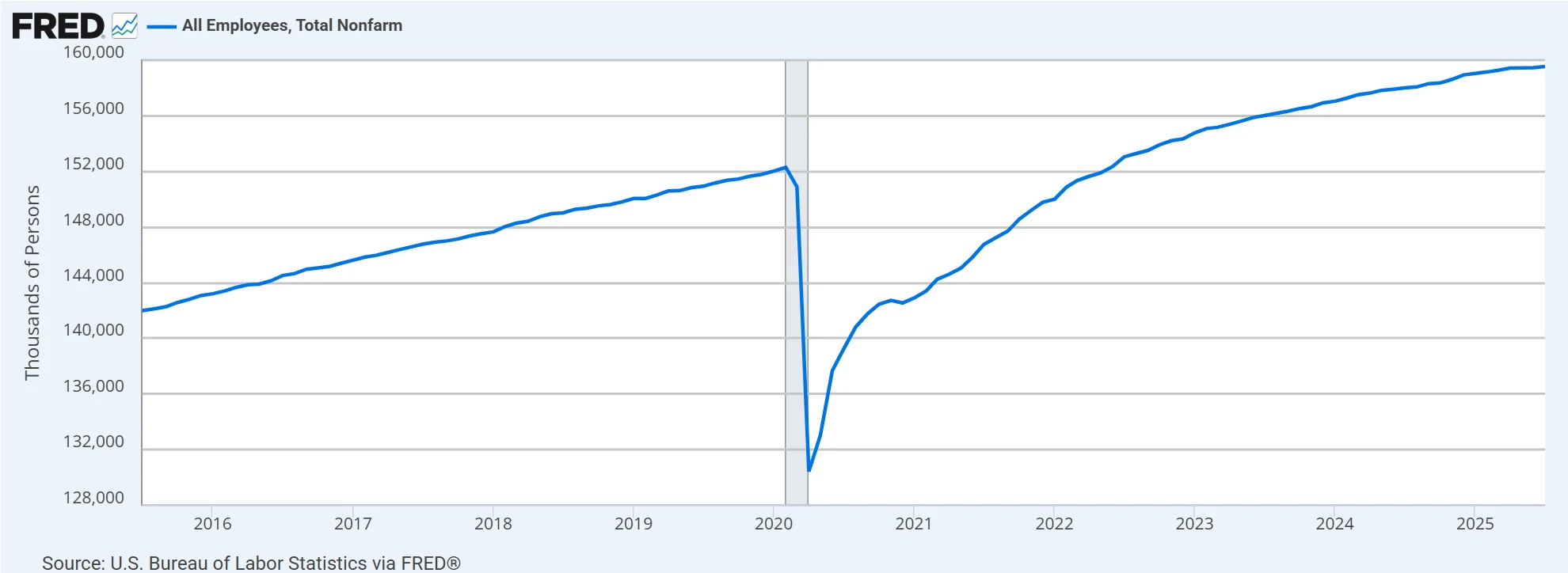

2019年的預防性降息週期具有重要參考價值。與目前相似,2019年美國經濟未陷入衰退,但非農就業增速放緩—— 2019年平均月增17.8萬人,低於2018年的22.3萬人,核心PCE同比穩定在1.5%-1.8% 區間, “就業弱、通脹緩息”的組合為預防性降息提供了條件。

圖源:FRED

當時聯準會在暫停10個月後重啟降息,標普500全年上漲29%,那斯達克指數漲幅達35%,呈現成長股領漲的特徵。這與當前經濟未陷入衰退但勞動市場走弱的背景高度相似,為市場走勢提供了積極參照。相反,2001年網路泡沫破裂期間,儘管聯準會連續降息,標普500仍下跌9.6%,反映出當經濟基本面嚴重惡化時,貨幣政策效果受到明顯限制。

图源:TradingView

当前经济环境

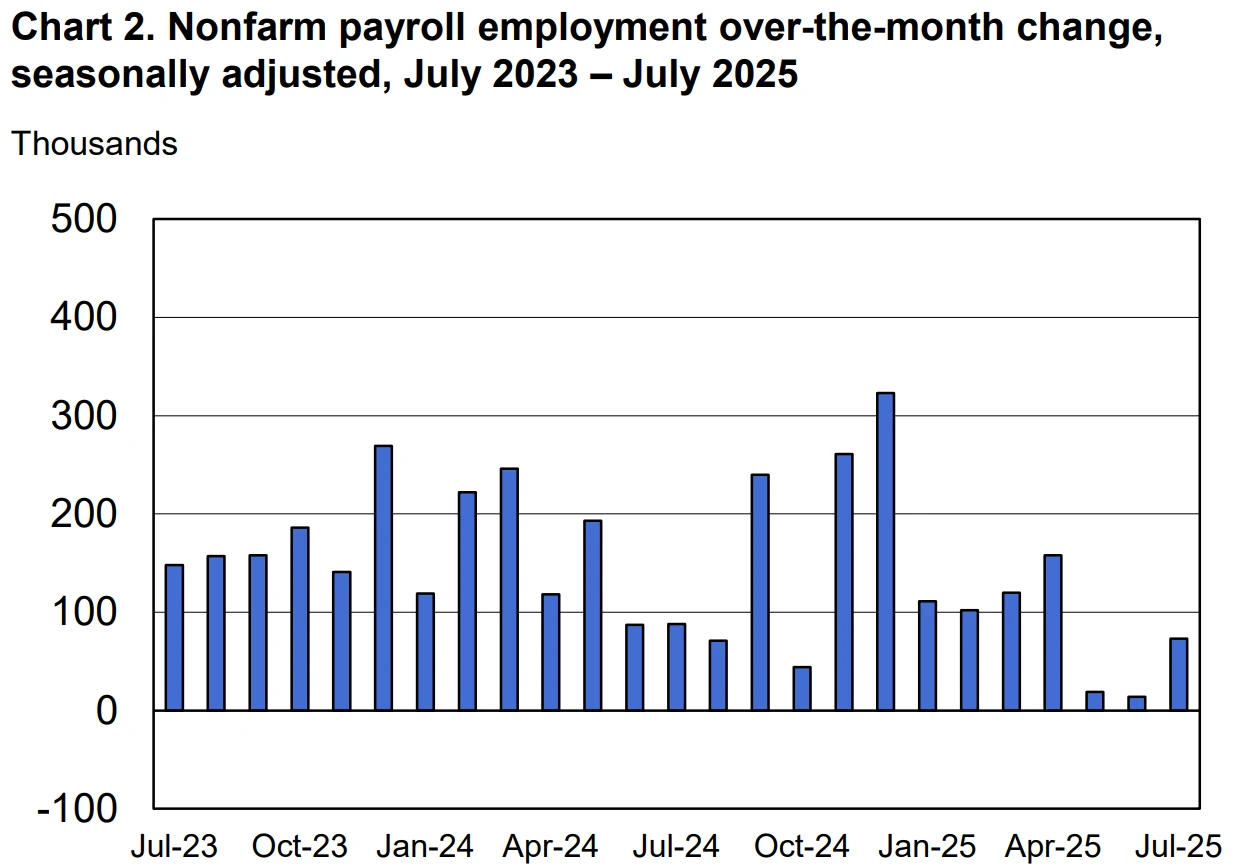

2025年7月美国非农就业数据成为推动降息预期的关键催化剂。当月新增就业仅7.3万人,远低于市场预期的11万人,且5月和6月数据合计下修25.8万人,三个月平均新增就业降至3.5万人,显著低于10万人的正常扩张标准。

图源:美国劳工统计局

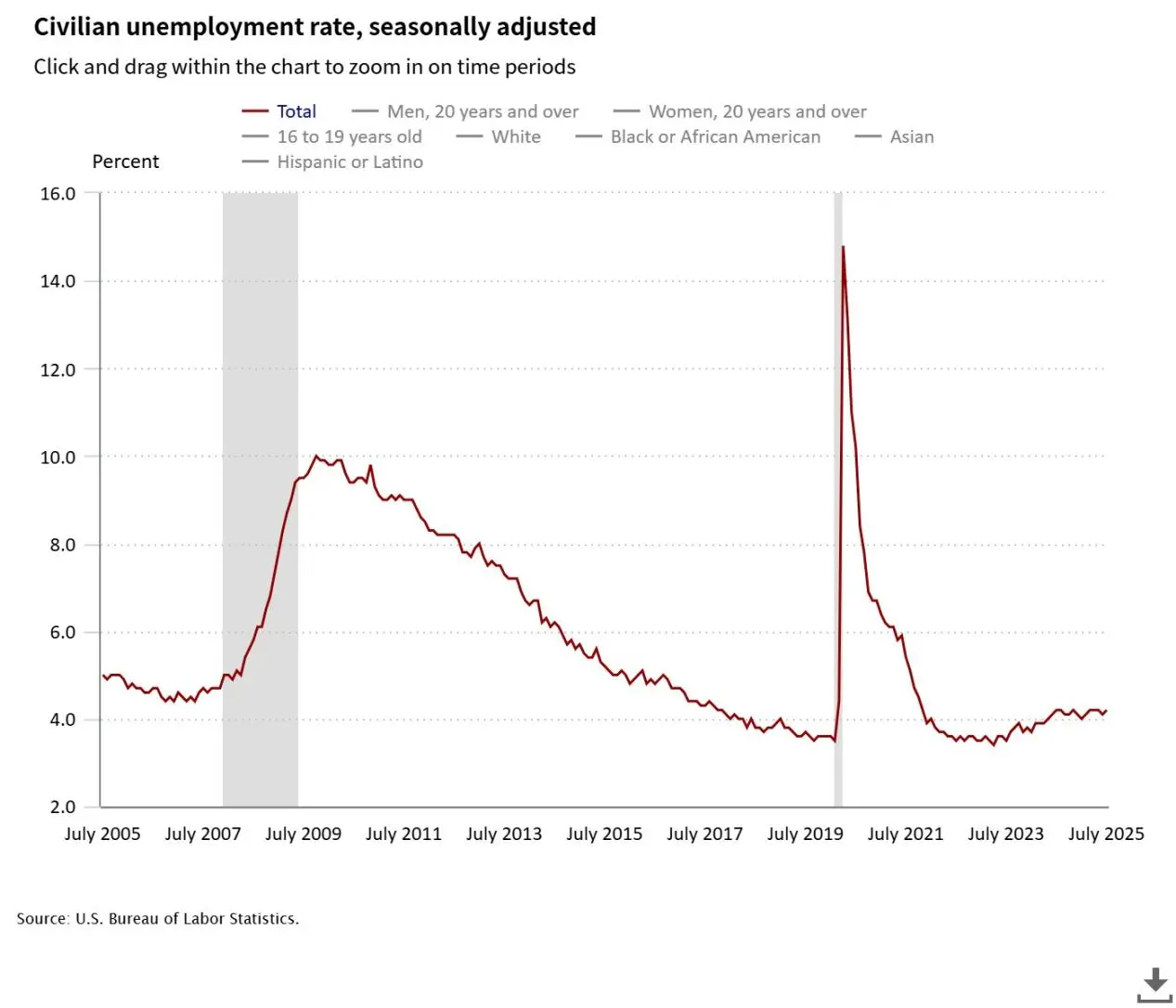

失业率升至4.2%,续请失业金人数增至197.2万人,为2021年11月以来最高水平,清晰显示劳动力市场下行风险加剧。

图源:美国劳工统计局

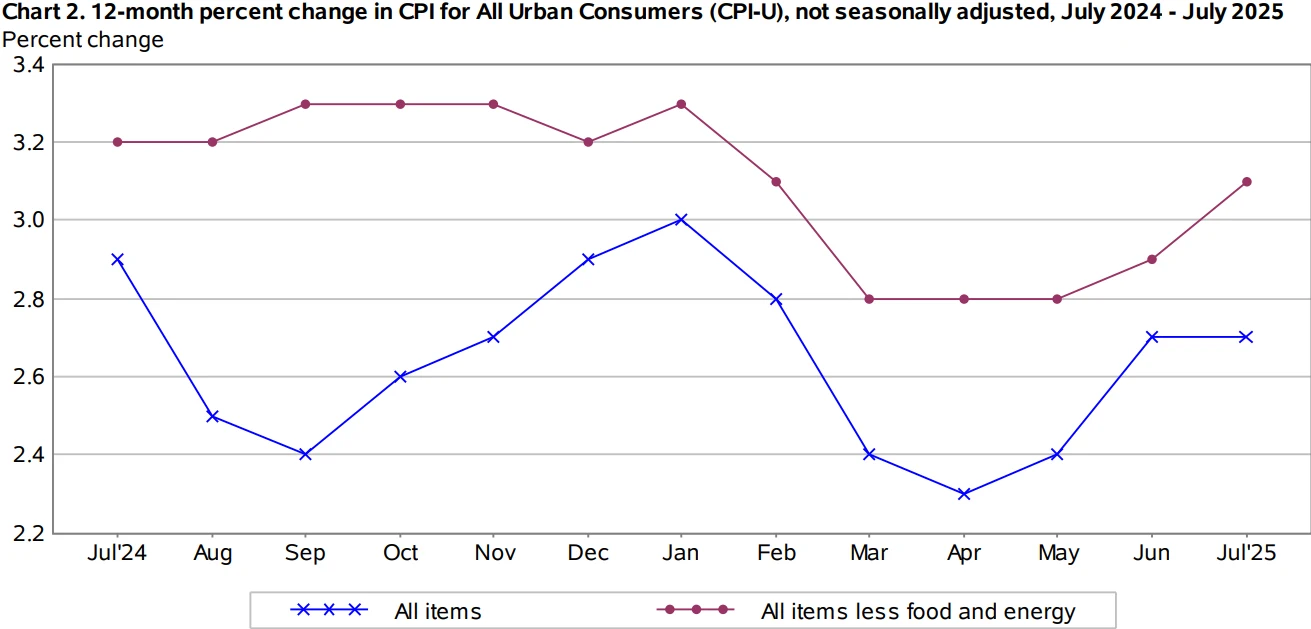

通胀方面,7月核心CPI同比上涨3.1%,虽仍高于美联储2%的目标,但较2024年峰值已有明显回落。

图源:BEA

鮑威爾在傑克遜霍爾演講中提出的「合理基準假設」認為,關稅對通膨的影響是一次性的,且需要時間完全體現,這一表態為降息提供了理論支撐。目前「就業弱、通膨緩」的組合,與2019年預防性降息前的經濟特徵吻合,形成了政策調整的適當環境。

聯準會內部對政策路徑的分歧進一步複雜化了市場預期。 7月議息會議上,兩名理事-沃勒和鮑曼罕見投下反對票,主張立即降息25個基點,這是自1993年以來首次出現兩名理事同時反對利率決議的情況。鴿派認為高利率壓制就業和經濟活力,鷹派則擔憂關稅可能推高通膨。

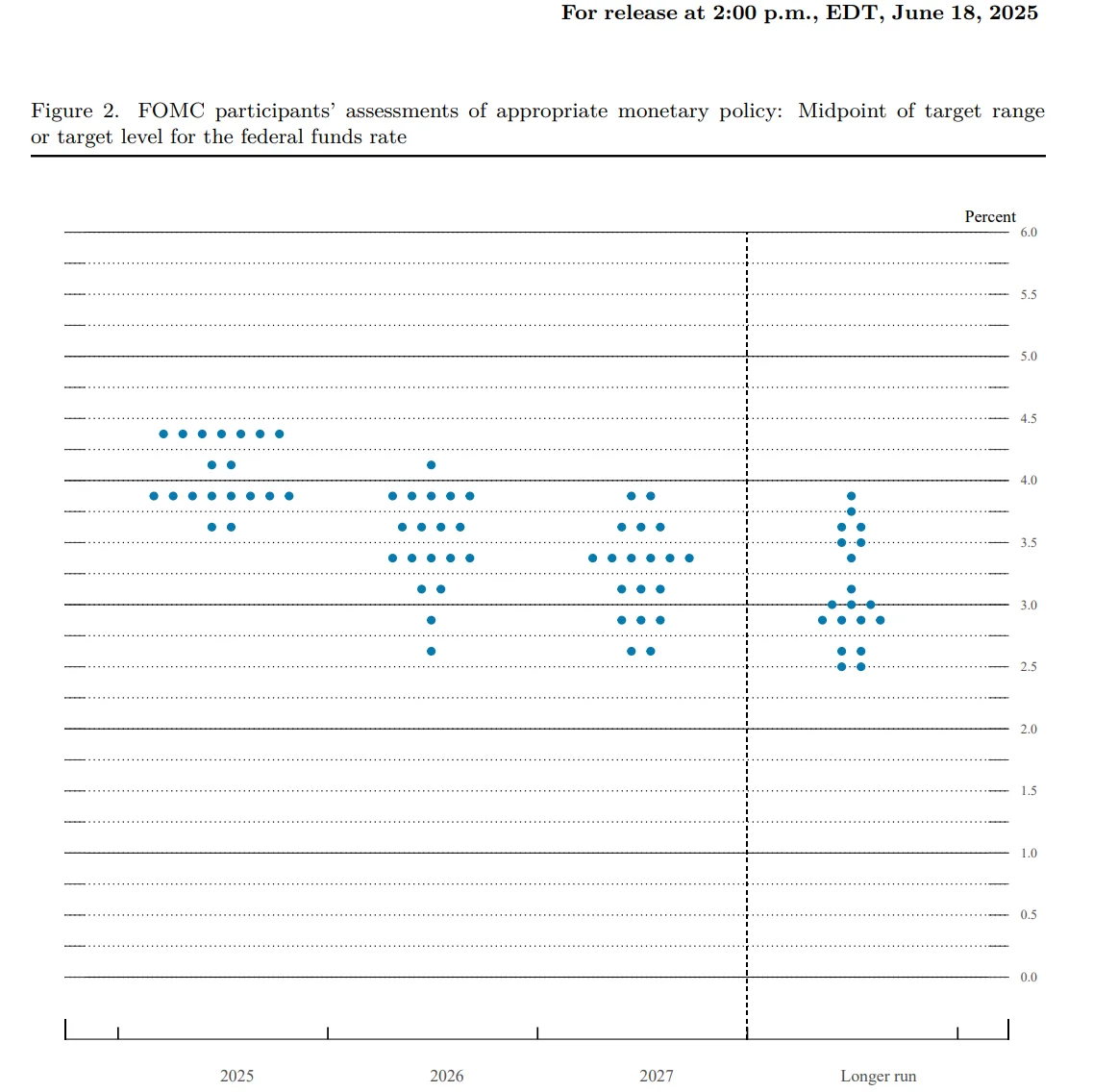

根据6月发布的美联储点阵图,2025年预计将降息两次,19位官员中有8位支持这一观点,2位预计将降息三次,而7位认为不应降息。这种分化预示着9月会议可能出现更大差异,政策声明与点阵图的细微变化都将对市场产生重大影响。

图源:美联储

市场变化

降息预期升温已引发美股市场的变化。

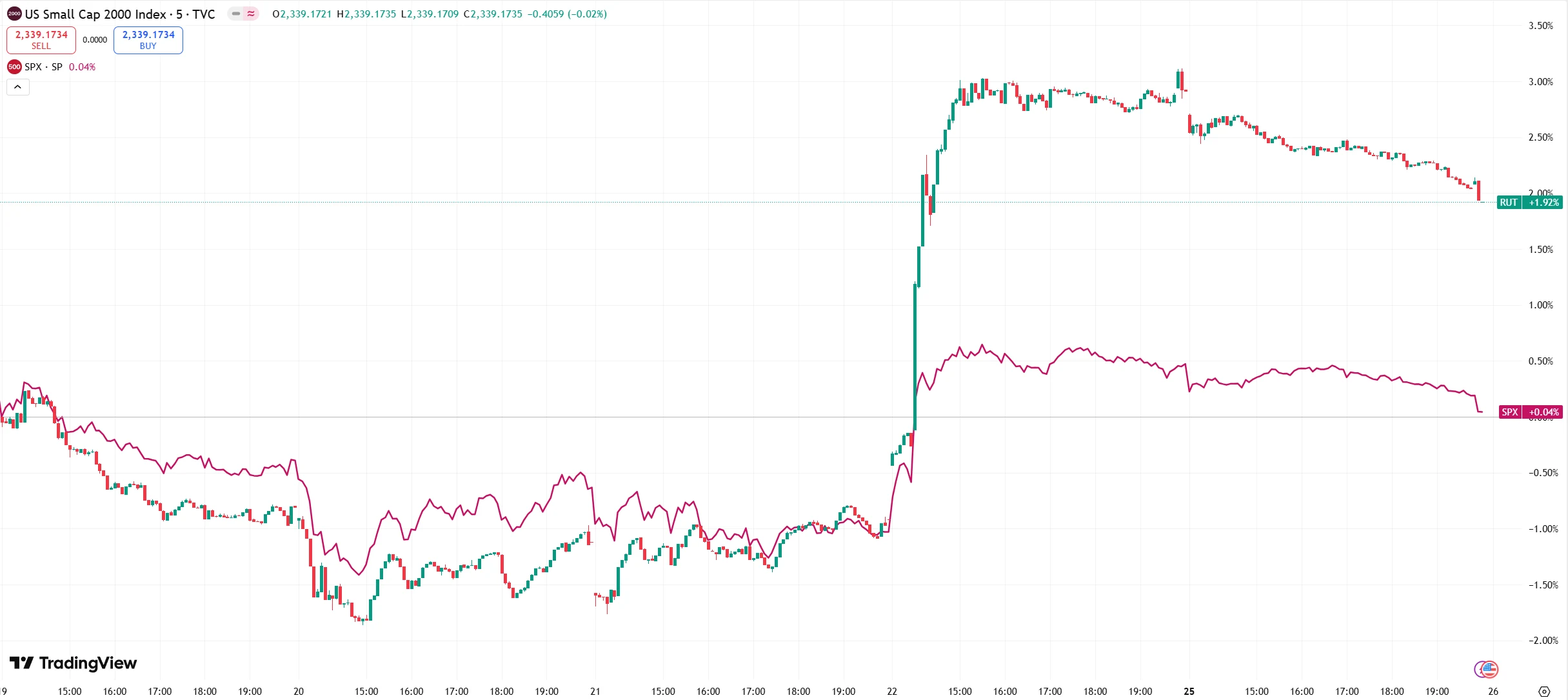

高敏感度板块率先反应,罗素2000小盘股指数在鲍威尔杰克逊霍尔讲话后单日飙升3.9%,显著跑赢标普500指数1.5%的涨幅。这类公司通常持有更多浮动利率债务,对借贷成本变化更为敏感,利率下降对其融资成本和盈利改善的直接作用更为明显,历史数据显示在降息周期重启后,罗素2000指数往往在1年内跑赢大盘5-8个百分点。

图源:TradingView

成長股面臨估值與獲利的再平衡考驗。目前標普500科技板塊遠期本益比達30倍,處於一年來高位,但其EPS年增24.6%,遠超過市場其他部分5.9%的成長速度,顯示估值存在一定基本面支撐。

低利率環境降低未來現金流的折現率,理論上有利於成長股估值提升,但Glenmede投資策略副總裁Mike Reynolds指出,若獲利成長率未能匹配高估值,可能限制上行空間。

英偉達等AI龍頭的財報表現將成為重要風向標,市場擔憂AI支出熱潮可能出現放緩跡象。在目前標普500科技部門中,AI相關企業貢獻了35%的獲利成長速度,英偉達作為AI晶片龍頭,其財報中的營收指引與毛利率數據,將直接影響市場對AI產業需求的判斷並影響成長股估值邏輯。

圖源:英偉達

週期性板塊呈現復甦跡象。工業金屬和基礎材料板塊可能受益於美元貶值和需求預期改善,降息通常伴隨美元指數走弱,2025年美元指數已從年內高點回落至98附近,處於13個月低點,這將提升以美元計價的大宗商品價格競爭力。

圖源:TradingView

金融部門則面臨淨利差收窄與信貸擴張共同出現的局面,銀行股短期將承受淨利差壓力,特別是淨利息收入佔比較高的區域銀行,但長期來看,信貸需求回升可能部分抵銷這種負面影響。

盈透證券首席策略師Steve Sosnick指出,整體而言,在風險曲線上承擔更高風險的資產,在降息預期升溫後表現可能越好。這項規律已得到初步驗證,除小型股外,半導體設備、AI基礎設施等技術障礙高的成長股也表現出較強彈性,而公用事業和必需消費等防禦性板塊則可能相對滯後。

潛在風險

儘管降息預期強烈,市場仍面臨多重不確定性考驗。政策力道不如預期是首要風險點,目前市場預期9月降息25個基點,但摩根士丹利和美國銀行仍預期聯準會將按兵不動,認為需要更多經濟走弱證據。

歷史經驗顯示,2007年9月,聯準會為抵禦次貸危機引發的全球金融危機,首次降息50個基點,將聯邦基金利率從5.25%降至4.75%。在此次降息後的兩週內,標普500指數上漲了6%。但從2007年9月至2009年3月標普500指數見底時,標普500指數累計下跌了約56%。市場意識到次貸危機的深度遠超預期。

圖源:TradingView

經濟數據的意外波動可能會改變政策軌跡。即將公佈的7月PCE通膨數據-這是聯準會最重視的通膨指標, 8月非農就業報告將成為關鍵影響因素,若通膨反彈或就業數據超預期強勁,可能推遲降息時點。 2025年7月核心CPI季比0.3%略超預期曾短暫壓制市場情緒,顯示數據對政策預期的敏感影響。

貿易政策的不確定性增加了經濟前景的複雜性。若新關稅制度落地,將直接衝擊跨國企業獲利。 LPL首席股票策略師Jeff Buchbinder警告,自1930年代以來從未出現過的新關稅制度可能會減緩獲利成長,加劇市場波動。高盛同樣預測,如果美國有效關稅稅率增加5個百分點,可能導致2025年標普500 指數的每股盈餘下降約1% - 2%。

鮑威爾也特別提到,目前核心通膨約30%至40%的影響可能來自關稅,這種滯後效應使聯準會政策制定更為複雜,也為市場增加了不確定性。

估值壓力是另一個潛在風險。目前標普500的本益比處於歷史75%分位,科技股估值尤其高企,若降息後獲利成長不及預期,可能引發估價回檔。 2000年網路泡沫期間,聯準會連續降息後那斯達克指數仍下跌39.3%的歷史案例警示,高估值環境下的獲利證偽可能對市場造成明顯衝擊。

結語

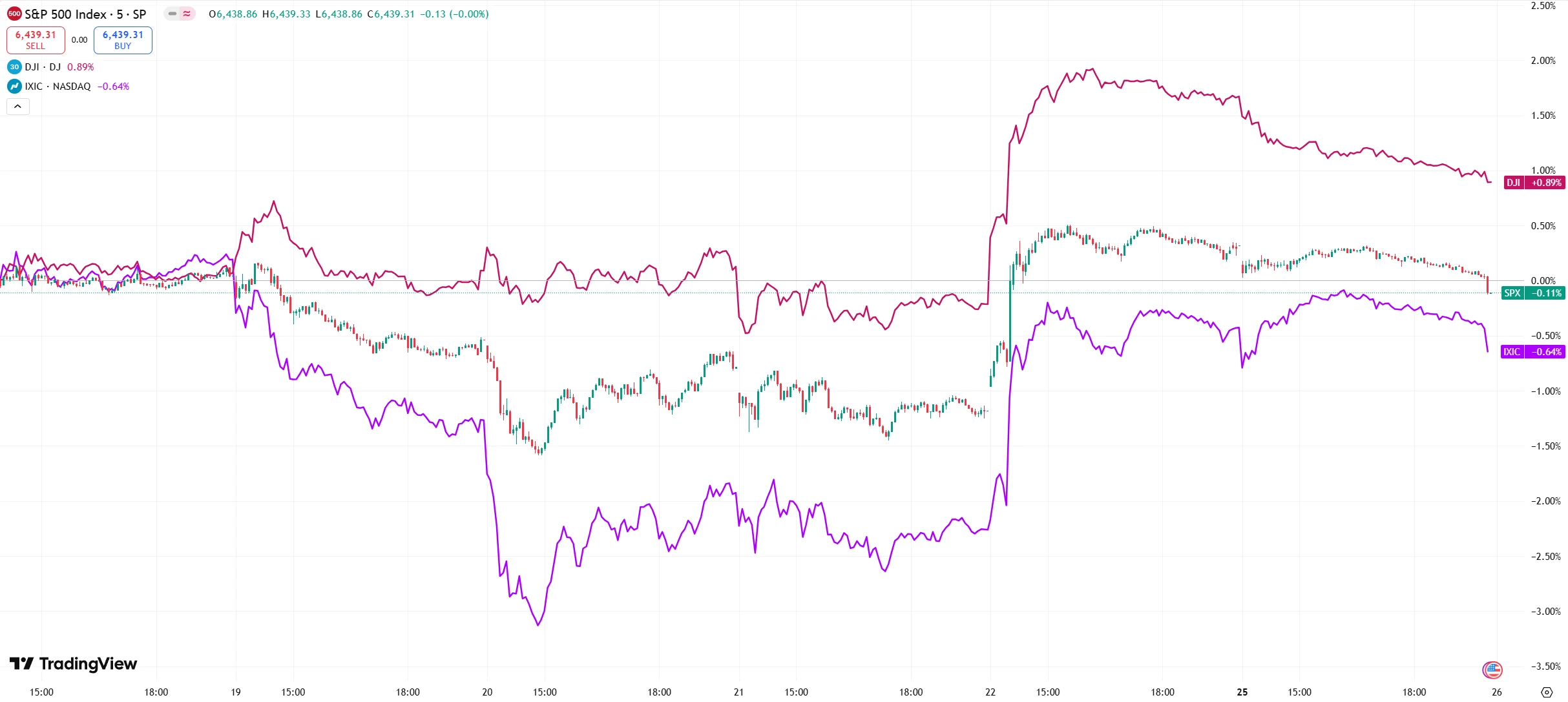

截至週一美股收盤,三大指數集體收跌-道瓊指數跌0.77%,標普500指數跌0.43%,那斯達克指數跌0.22% 。這一走勢沖淡了上週五聯準會主席鮑威爾講話對市場的上漲提振效應。先前鮑威爾講話引發市場對聯準會9月降息預期大增,美股上週五大幅上揚,道指更是創下歷史新高。

圖源:TradingView

現在,市場正在等待本週五公佈的7月個人消費支出(PCE)數據——這是聯準會最重視的通膨指標。歷史數據指向同一個方向:在聯準會重啟降息後的一年內,標普500指數有10次上漲,平均漲幅達12.9% 。

投資者已經開始佈局。從歷史模式來看,如果聯準會在9月降息,標普500指數可能在降息後1-3個月面臨調整壓力,但這更多可能反映出投資人預期兌現後的獲利了結需求。但將週期拉長週期,上漲機率仍高達90%以上,顯示寬鬆政策對市場的系統性支撐作用。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊