康方生物2025年中報:商業化加速帶動收入大增,虧損同步擴大

![]() FoolBull

FoolBull

2025年08月27日 03:11 GMT

關鍵點:

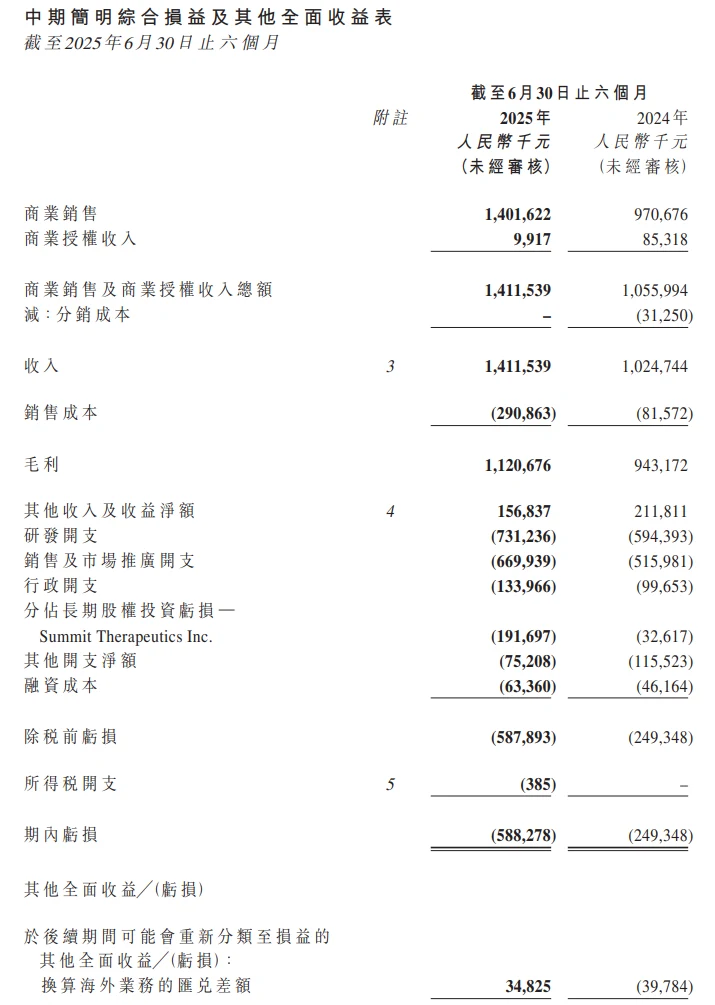

康方生物2025年上半年實現總收入14.12億元,年增37.75%。這項成長主要得益於兩款核心產品被納入國家健保目錄後所帶來的銷售放量。

然而,收入的快速成長並未轉化為獲利。相反,公司期內虧損擴大至5.88億元,較去年同期的2.49億元虧損大幅增加。

創新藥研發與商業化的平衡難題,在康方生物這份財報中得到了集中體現。

在創新藥產業「政策支持與競爭加劇並存」的2025年,康方生物(09926.HK)這份半年報,已成為觀察中國國內Biotech企業「成長陣痛」的典型樣本之一-14.12億元營收年增37.75%的亮眼成長,與淨5.88億元同比增136%的高績效。

站在投資者視角,這份財報絕非簡單的「喜憂參半」,而是需要穿透數據表象,判斷其增長的可持續性、風險的可控性,以及當前約1500億港元市值是否匹配長期價值。目前來看,康方生物具備“龍頭潛質”,但短期需規避非核心風險擾動,長期佈局價值取決於管線轉化效率與全球化進度,而非單一醫保紅利。

營收成長與虧損擴大並存

財報顯示,公司上半年商業銷售收入14.02億元,年增49.20%,佔總營收比重超99%,反映醫保准入對營收成長的重要推動作用。增長主要依託卡度尼利(PD-1/CTLA-4)與依沃西(PD-1/VEGF)兩款核心雙抗-二者自2025年1月納入醫保後,醫院准入速度加快,上半年覆蓋全國3000餘家二級以上醫院,較2024年底新增1200餘家。

圖源:康方生物

需關注的是,健保「首年放量效應」通常較為突出,後續成長需依賴適應症拓展與病患滲透率提升。目前,卡度尼利新增的子宮頸癌一線適應症面臨恆瑞醫藥、信達生物等同類產品競爭;依沃西在非小細胞肺癌領域雖有明確優勢,但EGFR-TKI抗藥性患者年新發約15萬人,單一適應症對長期高增速的支撐存在局限性。

此外,商業授權收入較去年同期大幅下滑超88%——從2024年上半年8530萬元降至2025年同期990萬元,主要因2024年高收入源於與Summit Therapeutics的一次性里程碑付款,2025年缺乏同類收入支撐。對照信達生物、百濟神等企業的合作模式,公司對外授權業務尚未形成多管線持續貢獻收入的格局,仍處於發展階段。

上半年5.88億元淨虧損中,1.92億元來自Summit Therapeutics的股權投資損失,7.31億元為研發費用,2,720萬元為股權激勵費用,虧損組成呈現差異。

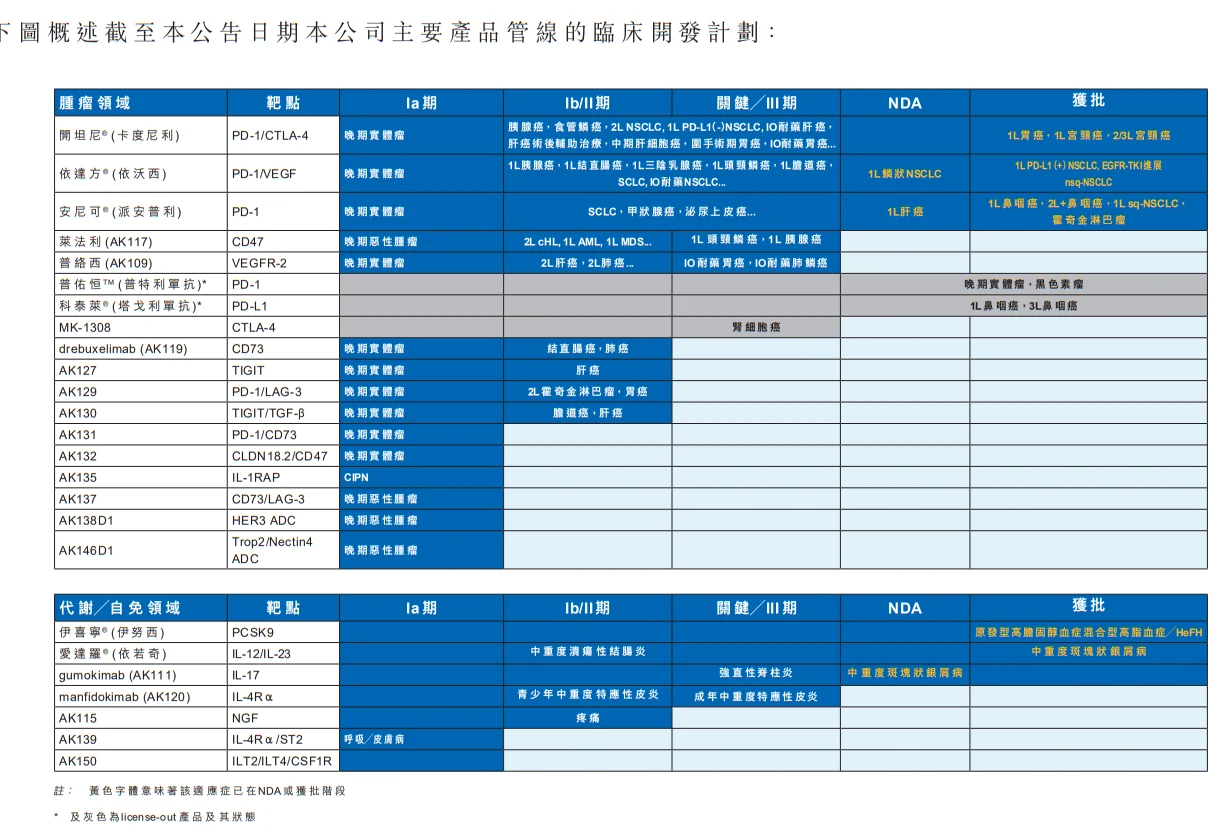

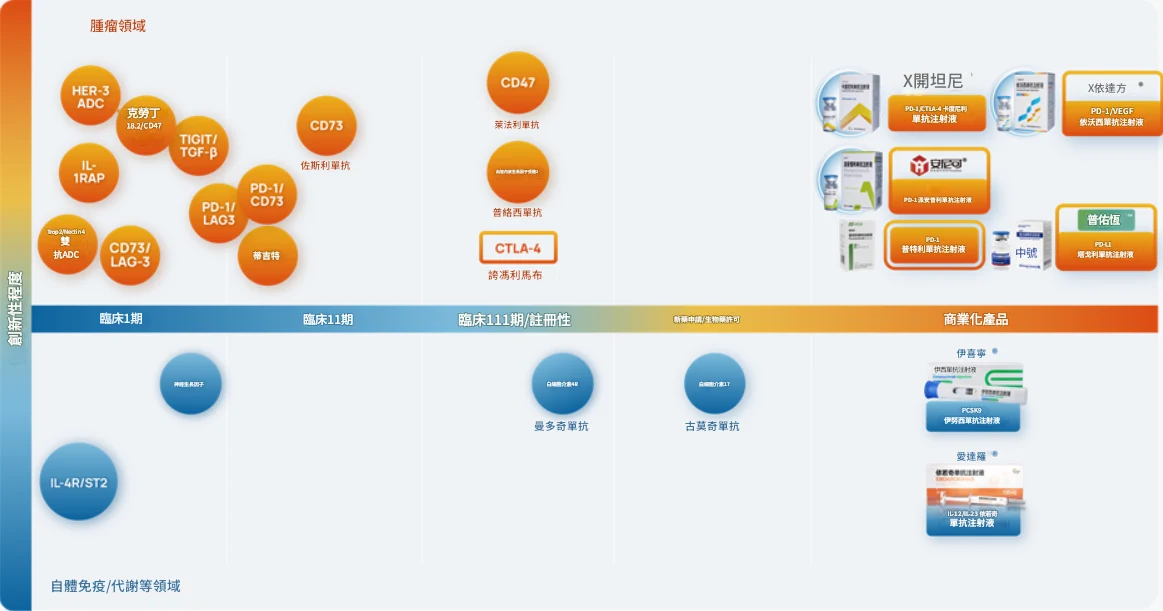

研發投入方面,7.31億元年增23.02%,佔商業銷售收入52.2%,處於國內Biotech合理區間。不過,公司目前12款註冊性Ⅲ期臨床產品中,上半年僅2款推進至Ⅲ期新階段,每億元研發投入對應的Ⅲ期進展數量約0.27個,低於恆瑞醫藥與百濟神州。 50餘個在研項目中,部分非核心領域早期項目或對資源形成一定分散,若聚焦腫瘤與自體免疫核心領域,研發轉化效率存在優化空間。

圖源:康方生物

股權投資損失方面,Summit Therapeutics聚焦抗生素與罕見疾病領域,與康方「腫瘤+雙抗」核心策略關聯度較低,且其2025年第二季經營狀況持續惡化。此類非核心領域投資暫未帶來協同價值,也可能透過公允價值變動損失對業績產生擾動,影響市場對主業的估值認知。

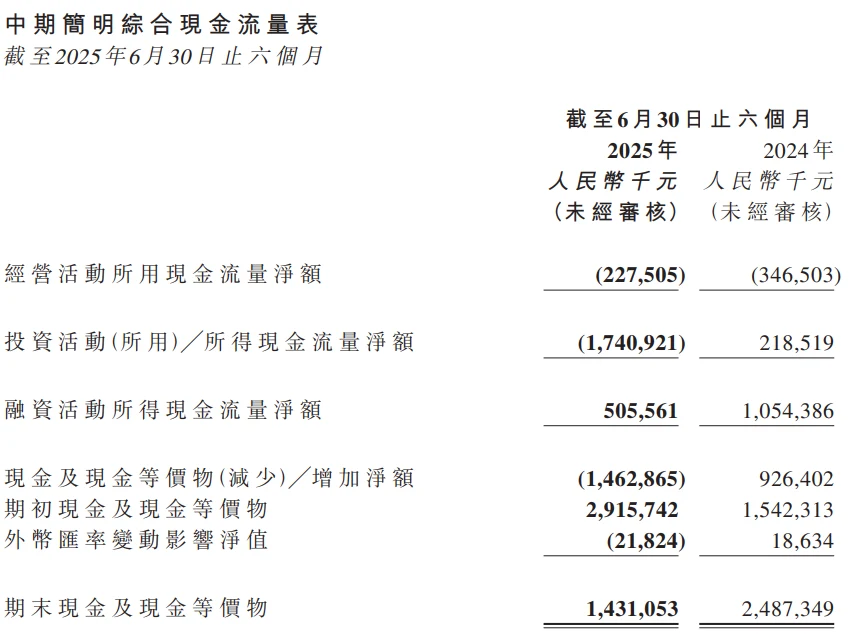

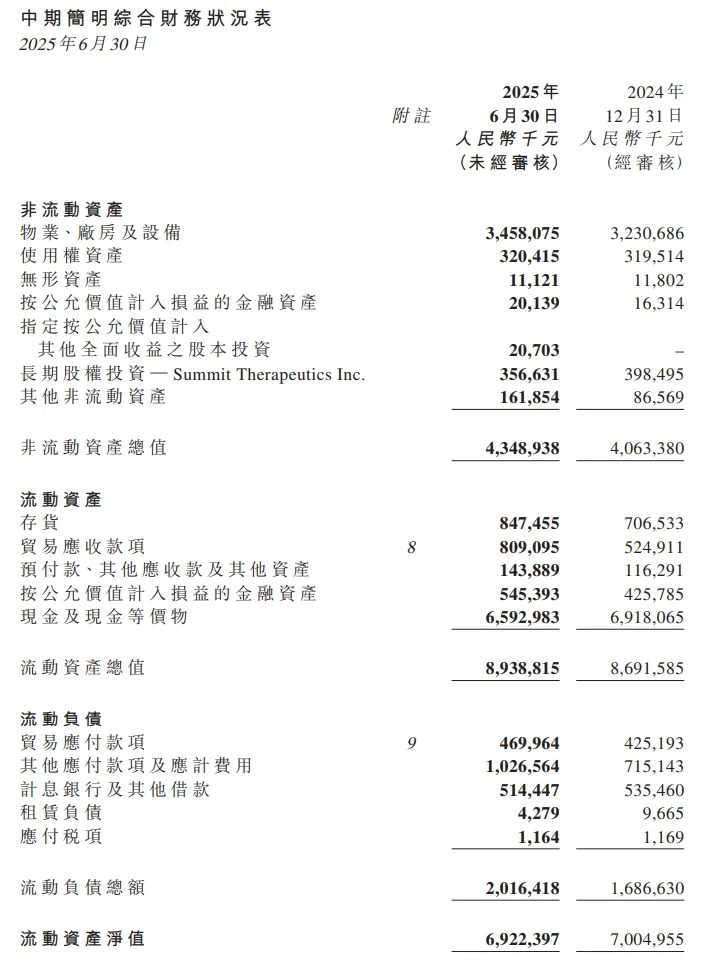

現金流方面,截至6月底公司現金儲備達71.4億元,以上半年2.3億元經營活動現金流出計算,可支撐約15個季度運營,短期資金鏈風險較低。但後續隨著12款Ⅲ期產品推進及銷售團隊擴張,現金消耗速度或加快,2026年可能面臨「是否透過融資補充營運資金」的決策,若彼時仍未實現獲利,或存在股東權益稀釋風險。

圖源:康方生物

毛利率方面,整體毛利率79.4%、商業銷售毛利率79.2%,處於國內創新藥企中上游水平,反映產品具備一定定價與成本控制能力。但毛利增速低於營收成長速度,差距近19個百分點,推測與銷售費用快速成長相關-結合銷售團隊規模及健保學術推廣投入,上半年銷售費用率或超40%,高於業界平均。目前獲利模型對銷售投入的依賴度較高,未來若銷售費用難以隨規模經濟下降,獲利拐點的出現可能會受到影響。

成長驅動力再評估

不可否認,健保准入為康方帶來了短期增量-卡度尼利納入健保後,單月銷售額從2024年底1.2億元提升至2025年6月1.8億元;依沃西單月銷售額從0.8億元提升至1.3億元。從業界普遍情況來看,健保紅利窗口期通常為1-2年,後續若要達到持續成長,需依托適應症拓展與商保通路補充兩大方向。

適應症拓展方面,卡度尼利已佈局約20個聯合用藥適應症,其中3項獲批,胃癌、肺癌領域Ⅲ期臨床正在推進;依沃西在膽道癌、頭頸鱗癌等「冷腫瘤」領域的Ⅲ期佈局,可避開PD-1單抗紅海競爭,若臨床數據表現良好,有望形成差異化優勢。

圖源:康方生物

不過,同類雙抗競爭已逐步加劇,信達生物PD-1/CD47雙抗進入Ⅲ期、恆瑞醫藥PD-L1/CTLA-4雙抗即將報產,康方的雙抗先發優勢可能面臨稀釋。

商保通路是健保的重要補充。2025年國家首次設立商保創新藥目錄,卡度尼利與依沃西均入選,商保或可覆蓋醫保未納入的高價值適應症,且定價壓力較小,若能形成「健保基本、商保保高端」格局,可望大幅提升產品獲利空間。但目前商保市場滲透率較低,短期內難以成為主要成長引擎。

康方目前擁有50多個在研項目,7款已上市產品,12款Ⅲ期產品,管線厚度在國內Biotech中處於領先水準。但管線的「含金量」往往比「數量」更重要-康方管線的核心優勢在於「雙抗差異化」,但潛在風險在於「部分領域競爭激烈」與「 ADC管線進度滯後」。

圖源:康方生物

雙抗領域,依沃西(PD-1/VEGF)的差異化優勢明確:相較於傳統PD-1單抗聯合抗血管生成藥物,雙抗具有「給藥便利、毒性更低」的優勢,其在EGFR-TKI抗藥性非小細胞肺癌中的OS獲益,若能在國際會議上公佈詳細數據,有望成為全球化的核心品種。但卡度尼利(PD-1/CTLA-4)面臨的競爭壓力較大-阿斯特捷利康的CTLA-4單抗在國內獲批,國產PD-1單抗合併CTLA-4單抗的方案也在快速推進,卡度尼利的「雙抗替代優勢」需更多臨床數據支撐。

康方首個ADC藥物AK138D1(HER3ADC)剛在澳洲啟動I期臨床,雙抗ADC AK146D1 (Trop2/Nectin4)雖獲三國臨床核准,但尚未進入實質入組階段。而國內科倫博泰的TROP2ADC已獲批上市,恆瑞醫藥的HER3ADC進入Ⅲ期,百濟神州的ADC管線也有多款進入臨床後期。

圖源:康方生物

ADC是未來3-5年創新藥的核心賽道,康方若無法加快ADC管線進度,可能錯失「第二成長曲線」,這也是目前估值中需要關注的「潛在短板」。

派安普利成為「首個由中國公司全程獨立主導獲批FDA的創新生物藥」,這是康方全球化能力的重要證明,也為後續品種出海積累了監管經驗。但需客觀看待這項突破-派安普利的核准適應症為週邊T細胞淋巴瘤,屬於罕見疾病領域,市場空間較小,且面臨塞爾基因、諾華等企業的競爭,短期內難以成為全球化收入的主力。

圖源:康方生物

真正決定全球化價值的,或是核心雙抗依沃西與卡度尼利的海外進展。目前,依沃西的全球多中心Ⅲ期臨床HARMONi達到PFS終點,且全球數據與中國數據一致,這為其在美國、歐洲的申報奠定了基礎;卡度尼利聯合崙伐替尼治療二線肝細胞癌的國際多中心II期臨床剛啟動,距離海外上市仍有3-4年時間。

康方的全球化策略「方向正確但進度偏慢」——相較於百濟神州,康方的核心品種出海仍處於“早期驗證階段”,2028年前難以貢獻顯著海外收入。

短期虧損與長期潛力的平衡

中國創新藥產業近年來快速發展,政策支持力道不斷加大。醫保目錄動態調整機制使得創新藥物更快進入健康保險,提高了病患的可及性。

康方生物的核心品種進入健保後銷售快速成長,正是受惠於這項政策紅利。隨著人口老化加劇和健康需求升級,創新藥市場仍有巨大成長空間。特別是公司在腫瘤免疫治療領域的佈局,符合目前未被滿足的臨床需求,市場前景看好。

從估價角度來看,主流機構對康方生物的評級呈現明顯分化:中金公司將目標價從120港元大幅上調至225港元,維持「跑贏產業」評等。瑞銀緊接著將目標價上調至224.3港元,並納入亞太主要推薦股票名單。交銀國際、國泰海通等機構的目標價則在71-160港元區間,最低與最高目標價相差近130港元。

而從目前來看,該股股價處於估值中樞下沿,反映市場仍在「臨床數據驗證」與「商業化潛力」之間尋求平衡。若以機構目標價中位數175港元計算,目前股價存在約2.2%的上行空間,但需警惕若HARMONi-7數據不如預期,估值可能向國泰海通的123.72港元靠攏,潛在回撤風險達27 %。

圖源:TradingView

若要支撐當前估值,康方可能要在2025年底前實現兩個目標:一是卡度尼利與依沃西的全年銷售額突破25億元,驗證成長的持續性;二是至少1款Ⅲ期產品公佈積極數據,證明管線轉換能力。若無法達成這兩個目標,估值可能面臨「戴維斯雙殺」——營收成長速度回落與PE/PS倍數壓縮的雙重壓力。

從長期看,若依沃西海外上市順利,ADC管線中有1款成功獲批,公司年銷售額可望突破80億元,其中海外收入佔比30%以上,屆時約46倍PS或可降至20倍左右,估值與業績增長實現匹配,長期投資價值凸顯。

康方生物就像短跑比賽中暫時落後的長跑選手,前期研發投入和人才儲備正在轉化為商業化階段的加速動力。投資創新藥廠本身就是投資未來,需要的是眼光、耐心以及對風險的理性認知。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊