英偉達Q2業績穩健但成長放緩,接下來的情況是這樣的

![]() FoolBull

FoolBull

2025年08月28日 03:10 GMT

關鍵點:

英偉達2026財年第二季營收年增56%至467億美元,非GAAP每股收益為年增54%至1.05美元。這些結果主要受資料中心業務的強勁需求所驅動,但同時又受到對中國市場銷售限制的影響。

自2023年中生成式AI熱潮以來,英偉達本季56%的營收成長速度雖是連續第九個季度超過50%,但卻是期間內的最低水準。

儘管英偉達本季業績雖未再現以往「大幅超預期」式的驚喜,但它仍是為數不多能直接受益於全球AI基礎設施投資的核心標的。

美東時間2025年8月27日盤後,英偉達公佈了2026財年第二季財務報告。儘管營收、獲利均超市場預期,但其盤後股價一度下跌逾5%。

圖源:TradingView

市場擔憂主要源自於英偉達核心資料中心業務收入略低於預期,以及中國市場不確定性加劇。此外,自2023年中生成式AI熱潮以來,本季56%的營收成長率雖是連續第九個季度超過50%,但卻是期間內的最低水平,成長動能的放緩引起了市場的擔憂。

關鍵財務指標

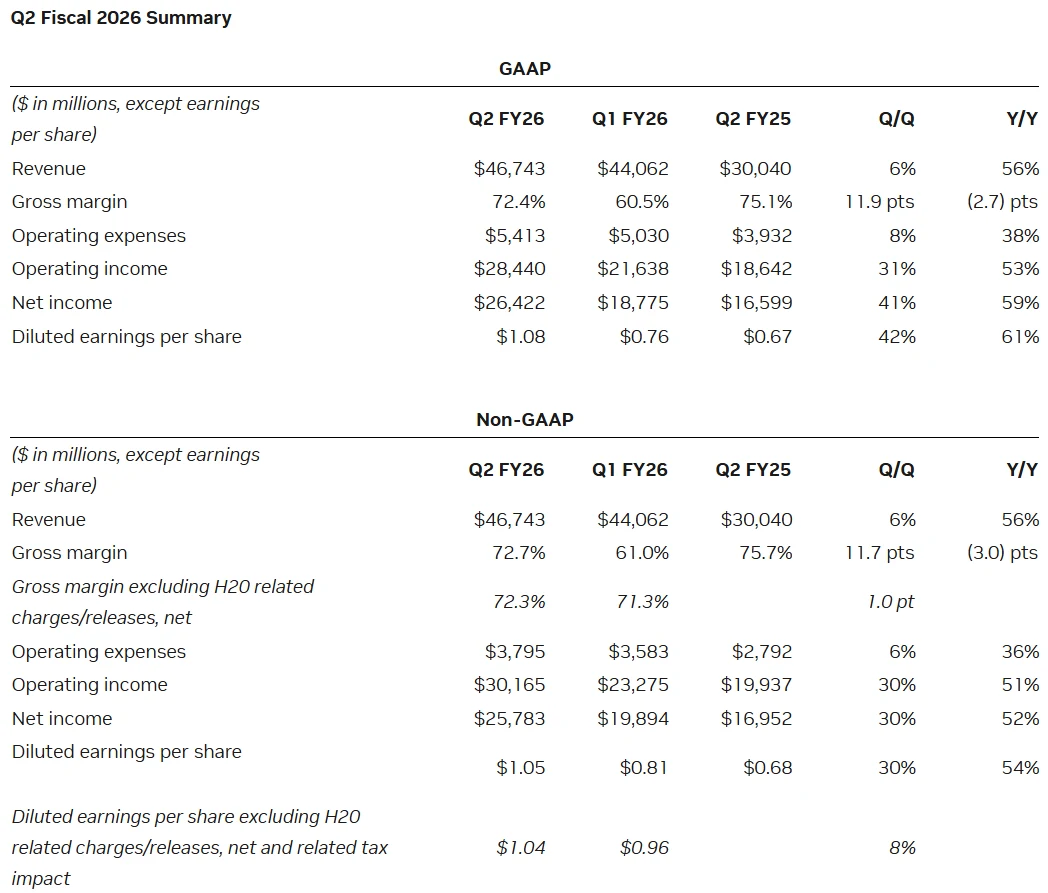

英偉達2026財年第二季實現營業收入467.43億美元,年增56%,超出分析師預期的462.3億美元及公司自身指引區間(441億-459億美元)上限,延續了自2023年中生成式AI熱潮以來連續九個季度營收同比增幅50%的紀錄。

圖源:英偉達

但值得注意的是,56%的年增速是該週期內的最低水平,較上一季69%的成長速度出現明顯回落,反映出高基數效應下的成長壓力。

圖源:英偉達

獲利層面,非GAAP口徑下調整後的每股盈餘(EPS)為1.05美元,年增54%,超出市場預期的1.01美元;若剔除H20相關費用等一次性影響,EPS為1.04美元,季增8%,顯示公司在成本控制方面的成效。淨利達264.22億美元,年增59%,高於市場預期的234.65億美元,獲利品質維持穩健。

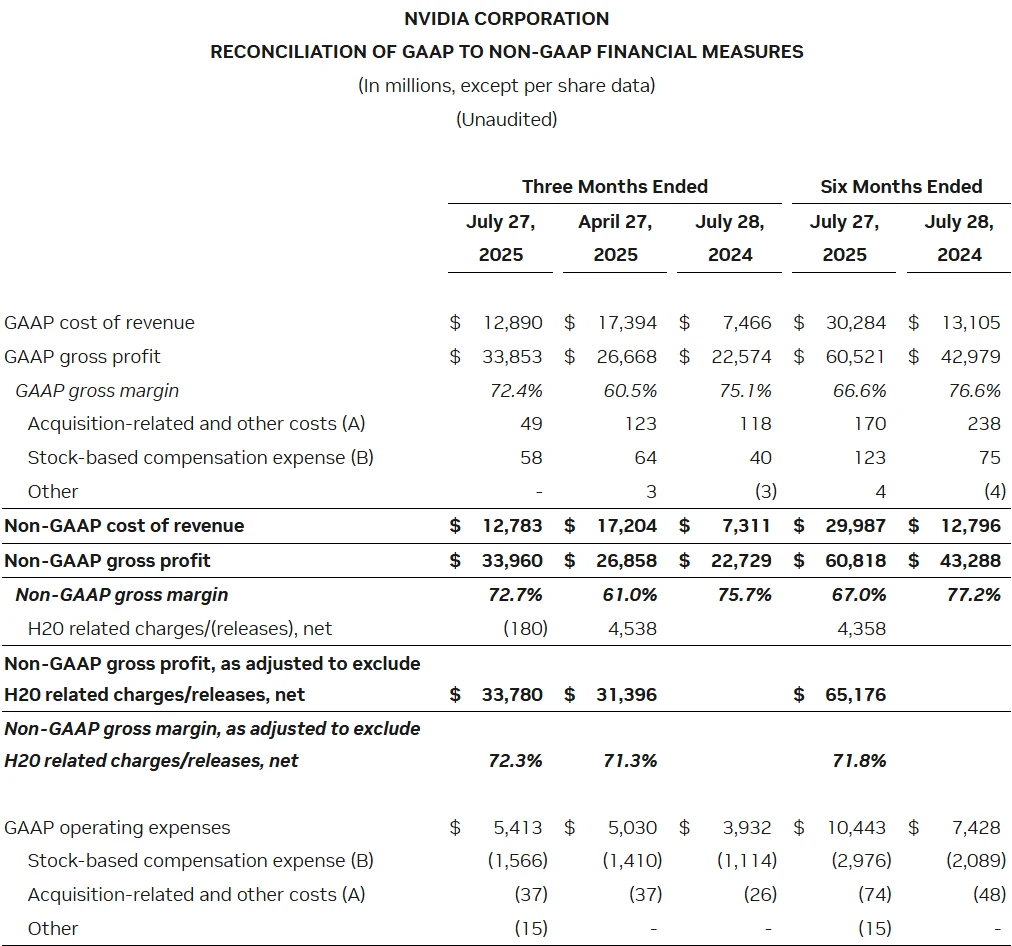

毛利率層面,第二季非GAAP調整後毛利率為72.7%,雖年減3個百分點,但高於分析師預期的72.1%及公司指引區間(71.5%-72.5%)上限。若剔除H20庫存處理等特殊影響,毛利率實際為72.3%,較上季成長1個百分點,顯示主營業務獲利能力仍在恢復通道。公司同時預期第三季非GAAP毛利率將進一步提升至73.5%(±50個基點),顯示出對產品結構優化的信心。

營業費用控制得當,第二季調整後營業費用37.95億美元,年增36%,低於分析師預期的40.2億美元及公司自身40億美元的指引,費用率(營業費用/營收)降至8.1%,較上一季的9.4%有所改善,反映出規模效應下的營運效率。

圖源:英偉達

細分業務表現

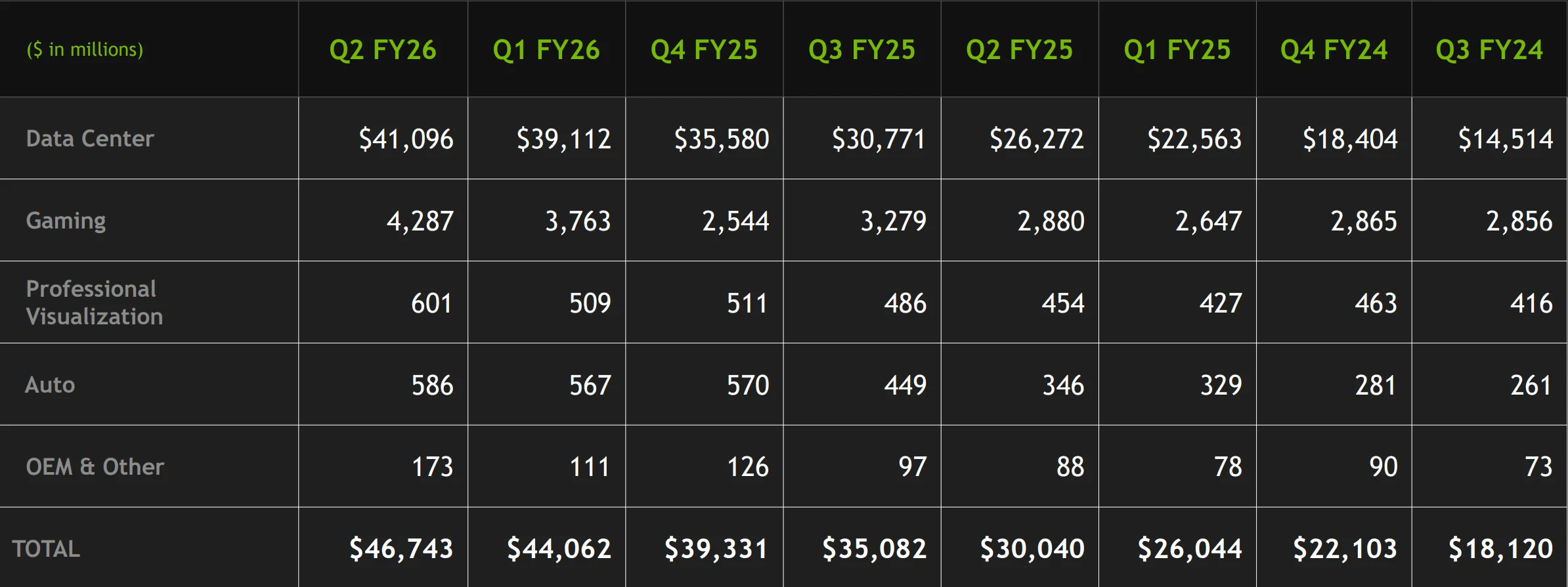

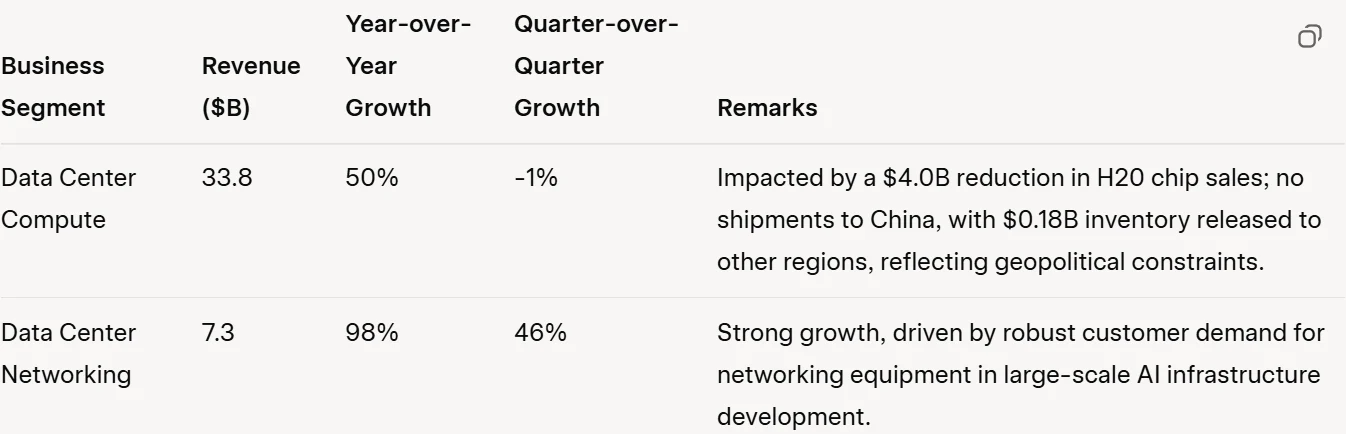

資料中心業務依舊是英偉達成長的核心,第二季實現營收411億美元,年增56%,佔總營收比重達87.9%,但略低於市場預期的412.9億美元,這是引發財報後股價波動的主因。

需要注意的是,該業務板塊內部呈現明顯分化。

不過,新一代Blackwell系列晶片表現始終亮眼,季度銷售額環比增長17%,公司已實現每週1000台機架的產能,且大型雲端服務提供商貢獻了該系列產品50%左右的銷售額。據揭露,2025財年第四季Blackwell晶片交付額已達110億美元,創英偉達新產品營收拉升速度紀錄,驗證了其技術迭代的市場認可度。

其他業務板塊雖佔比不高,但均保持健康成長:

市場反應

財報公佈後,英偉達股價呈現明顯波動。當日收盤微跌0.09%至181.60美元,盤後交易中一度大跌逾5%,最終收跌3.04%。這種反應與市場預期管理密切相關-儘管業績整體超出預期,但資料中心業務的小幅不及預期及增速放緩,難以滿足投資者對"超預期"的路徑依賴。

不過,這一波動符合英偉達財報後股價的歷史表現特徵—— 根據FactSet數據,其過去13個季度中12次超出盈利預期,但其中5次在財報發布後股價出現下跌,反映出市場對「超預期」的路徑依賴可能引發短期情緒波動。

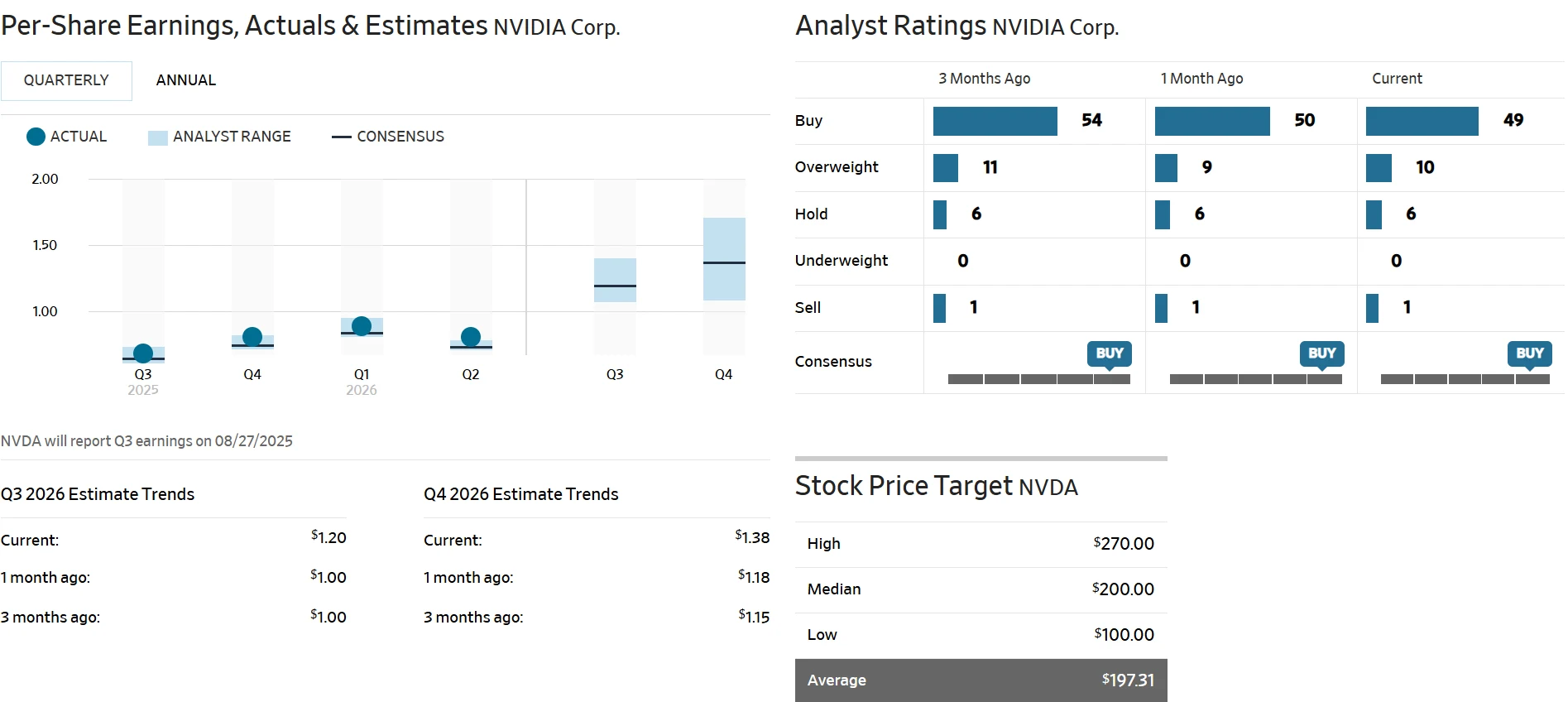

儘管如此,華爾街分析師依舊看好這個強大的AI龍頭。高盛維持"買入"評級及200美元的12個月目標價,認為英偉達業績及指引基本上符合預期,但短期內可能面臨市場高期待帶來的下行壓力。其報告指出,決定英偉達未來走向的四大關鍵因素包括客戶需求與供應鏈、遠期收入與新品、中國業務狀況及毛利率趨勢。摩根士丹利雖承認中國市場的不確定性可能使公司指引趨於保守,但強調未動搖對長期基本面的信心。

從估值角度來看,截至財報發布日,英偉達市盈率(TTM)為58.5 8倍,高於標普500指數平均水平,但考慮到其56%的營收增速及72.7%的毛利率,PEG(市盈率相對盈利增長比率)仍處於合理區間。 66位分析師給出的平均目標價為197.31美元,較目前價格存在約8.65%的上漲空間,顯示機構對其中長期價值的認可。

圖源:《華爾街日報》

這次情緒波動背後反映的是市場普遍關心的問題:AI基礎設施支出是否面臨週期性放緩風險、中國市場的不確定性何時能夠緩解、 Blackwell晶片的成長潛力是否已被充分定價。這些問題將繼續在未來很長一段時間影響英偉達股價未來的波動方向,但預計將不會改變英偉達長期的成長趨勢。

未來

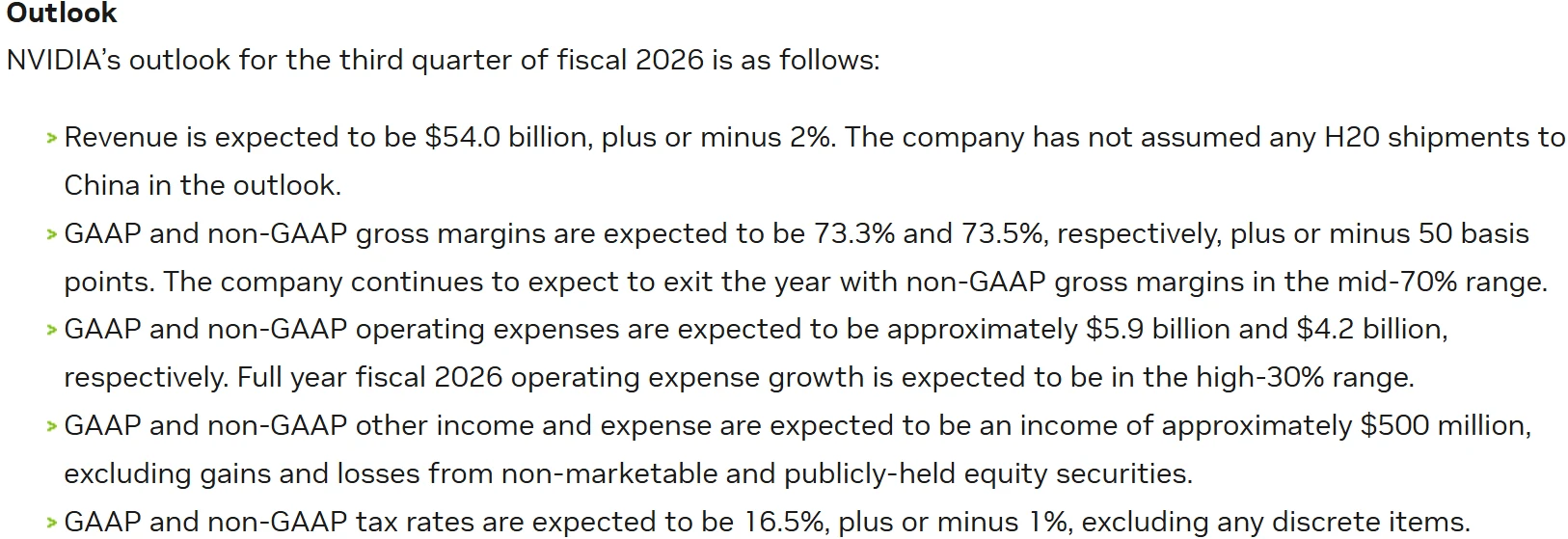

英偉達對未來的預期始終樂觀。該公司預計第三財季營收為540億美元(±2%),即529.2億至550.8億美元,中位數高於分析師共識的534.6億美元。調整後毛利率預計為73.5%(±50基點),亦高於市場預期的73.4%。營業費用預計為42億美元,全年增速預計位於「30%以上」區間的高端。

圖源:英偉達

值得注意的是,公司明確指引未包含對中國市場H20晶片的銷售預期。若地緣政治環境允許,H20晶片在第三季可望貢獻20-50億美元收入,且部分中國客戶已獲得H20許可但尚未出貨,這項業務恢復潛力將成為公司業績的重要彈性來源。

英偉達CEO黃仁勳在電話會上強調,中國市場今年可能為該公司帶來約500億美元商機,並表示「將Blackwell晶片引入中國市場的機會擁有現實的可能性」。歷史數據顯示,中國市場曾貢獻英偉達資料中心業務約20%的收入,其恢復程度將顯著影響整體成長曲線。

產品迭代周期的持續推進依舊是英偉達長期成長的基礎。新一代Blackwell架構GPU需求旺盛,第二季銷售量較上季成長17%。 CEO黃仁勳稱其“正在全速量產,需求異常強勁”,並已獲得迪士尼、日立、現代汽車、SAP等首批客戶。此外,公司下一代Rubin架構晶片的發布計畫也被市場密切關注,將成為2026財年後營收持續性的重要因素。

圖源:英偉達

產業資本支出的持續成長也顯示AI需求並未消退,為英偉達未來成長提供了支撐。根據英偉達CFO揭露,2025年全球雲端服務供應商在資料中心基礎設施和運算方面的資本支出預計將達到6,000億美元。微軟、亞馬遜、Meta等大客戶的持續投入尤為關鍵——光是微軟在2024年第四季的Blackwell GB200訂單量就激增至1400-1500個機櫃,較此前增長3-4倍,顯示頭部客戶對AI基礎設施的長期佈局決心。

重要的是,在資料中心業務成長放緩的背景下,機器人業務正成為英偉達未來成長的核心。

8月22日,英偉達宣布其機器人技術生態的開發者數量已突破200萬大關。隨後,公司預告並最終在8月25日發布了專為人形機器人設計的「新大腦」。

這款新大腦基於8月12日在SIGGRAPH大會上亮相的開源視覺推理模型Cosmos Reason。這是一款70億參數的推理視覺-語言模型(VLM),它能使機器人和AI智能體“像人類一樣推理”,利用先驗知識、物理理解和常識來理解並操作現實世界。例如,在示範中,機器手臂能根據「麵包+烤麵包機」的場景,推斷出將麵包放入烤麵包機烘烤是合理下一步,並將該邏輯轉換為操作指令。

圖源:英偉達

同時,英偉達已開始販售專為實體AI和機器人打造的Jetson Thor運算平台。基於Blackwell架構的Jetson Thor相較上一代Jetson AGXOrin,AI算力提升至7.5倍,能源效率提升至3.5倍。 Jetson Thor首批客戶已涵蓋全球頭部機器人企業,其中國內廠商包括宇樹科技、智元機器人、優必選,國際廠商包括波士頓動力、Agility Robotics、亞馬遜機器人,都已率先使用該平台。

而公司在資本分配上的積極措施也值得投資人關注。第二季已回購97億美元股票,董事會同時批准額外600億美元無到期日的回購計劃,這種大規模回購不僅為股價提供支撐,也反映出管理層對公司當前估值的認可及現金流的充裕性。

結語

英偉達本季業績雖未重現以往「大幅超預期」式的驚喜,但仍反映在AI算力市場的絕對地位與經營能力。短期來看,股價可能因成長節奏調整和地緣政治不確定性承受壓力;長期而言,其產品競爭力、客戶生態與產業趨勢仍支撐樂觀前景。

投資人可考慮佈局,但應密切注意後續財報中關於毛利率、中國業務恢復及下一代產品進展的揭露。英偉達仍是為數不多能直接受益於全球AI基礎設施投資的核心標的,依舊適合具備一定風險承受能力的長期投資者佈局。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊