理想汽車2025Q2財報:獲利穩固,成長承壓

![]() FoolBull

FoolBull

2025年08月29日 03:06 GMT

关键点:

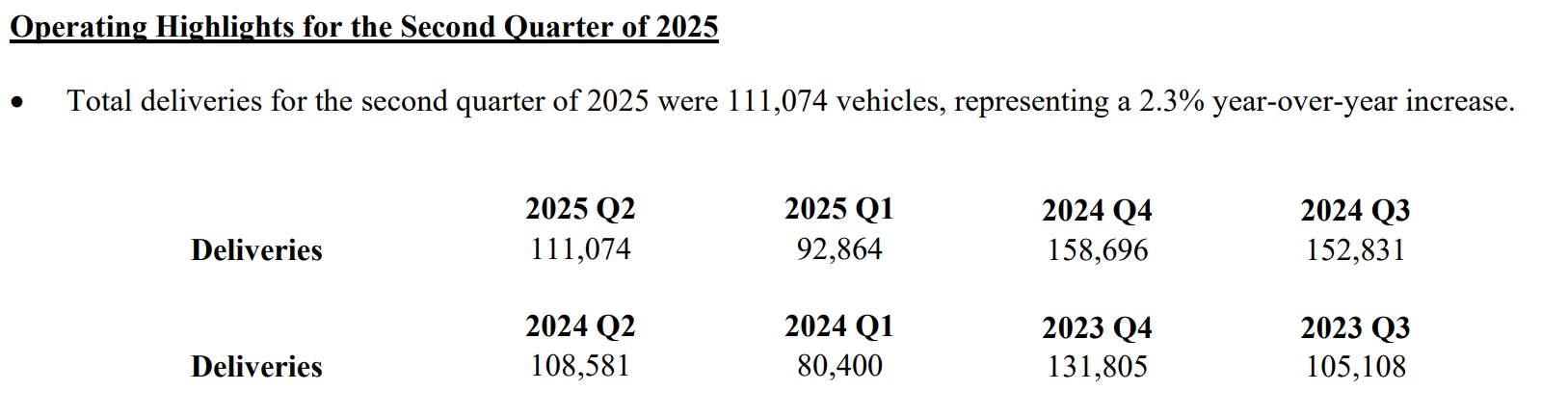

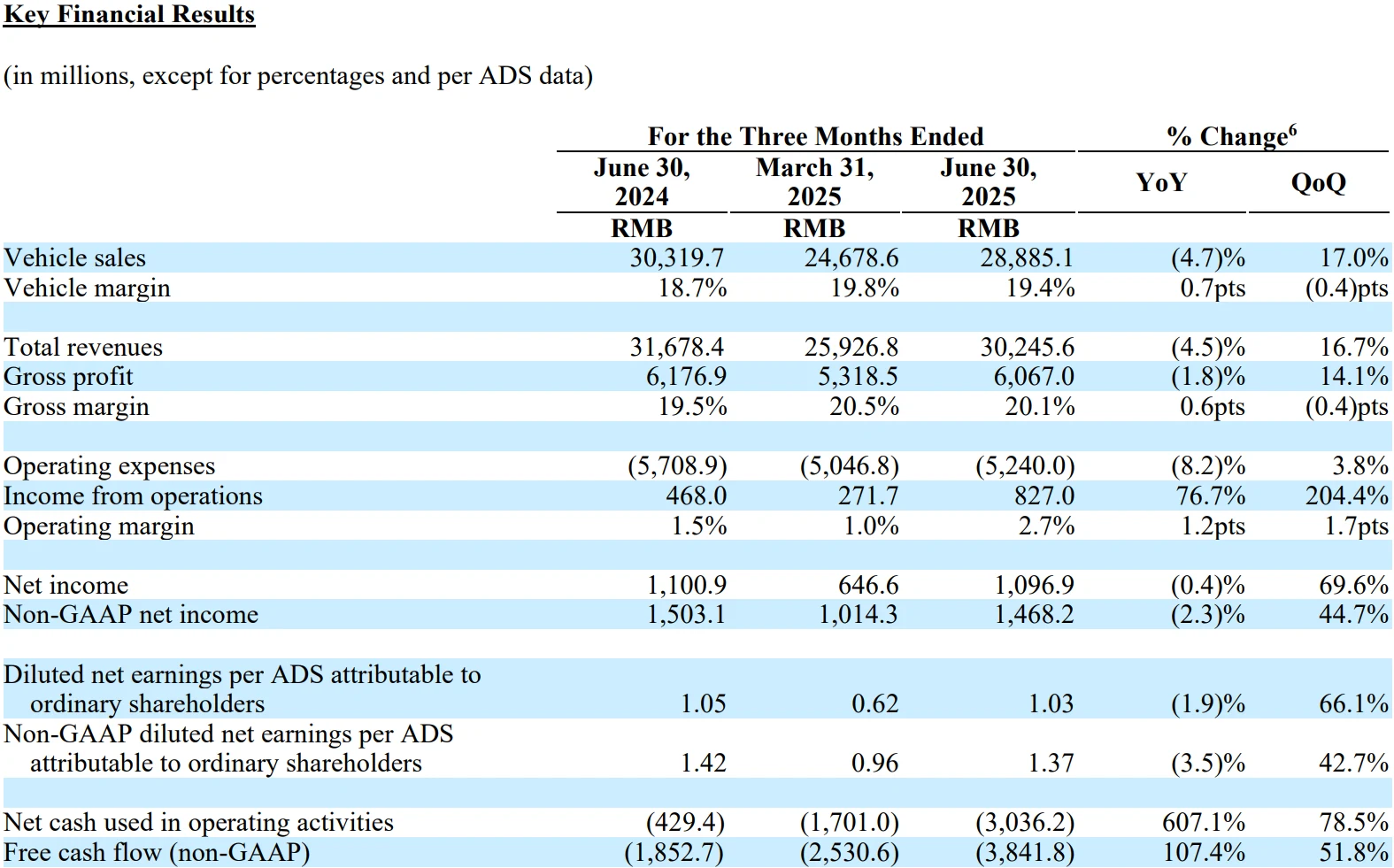

理想汽车2025年Q2总收入同比下降4.5%至302.5亿元,其中汽车收入288.9亿元,占总营收的95.5%,服务收入13.6亿元。汽车交付量为111,074辆,同比微增2.3%。

本季度理想汽车净利润11亿元,同比基本持平,环比大幅提升69.6%,是唯一连续11个季度保持盈利的新势力车企。

业绩指引方面,公司预计2025年第三季度车辆交付量为9万至9.5万辆,同比降幅达37.8%至41.1%。同时,公司预计三季度收入总额将同比锐减38.8%至42.1%,降至248亿元至262亿元之间。

在中国新能源汽车市场竞争日趋激烈的背景下,理想汽车交出了一份既展示盈利优势又暴露短期挑战的第二季度财报。

理想汽车2025年第二季度财报显示,公司实现总收入302亿元,同比下降4.5%,但环比增长16.7%。净利润达到11亿元,同比基本持平,但环比大幅增长69.6%。理想汽车也成为新势力车企中唯一连续11个季度保持盈利的企业。

理想汽车发布Q2财报后,资本市场反应不一。美股盘前,理想汽车股价闻声下跌5%,投资者似乎率先对这份财报投出“谨慎票”。进入盘后交易时段,剧情反转,股价强势反弹超5%。在港股市场,截至发稿,该股股价报90.7港元,较前一日上涨2.84%。

图源:TradingView

盈利优势背后的压力

2025年第二季度,理想汽车交付量为111,074辆,同比微增2.3%。这一交付量表现使公司位居20万元以上新能源汽车中国品牌销量榜首。

图源:理想汽车

毛利率方面表现稳健,整体毛利率为20.1%,车辆毛利率为19.4%,均高于去年同期水平。这一毛利率水平在行业内保持领先,超过了特斯拉和国内多数新造车企业。

从收入构成来看,汽车销售收入为289亿元,同比下滑4.7%,服务收入为13.6亿元,同比增长0.1%。经营利润同比大幅增长76.7%,环比增长204.4%至8.27亿元。

图源:理想汽车

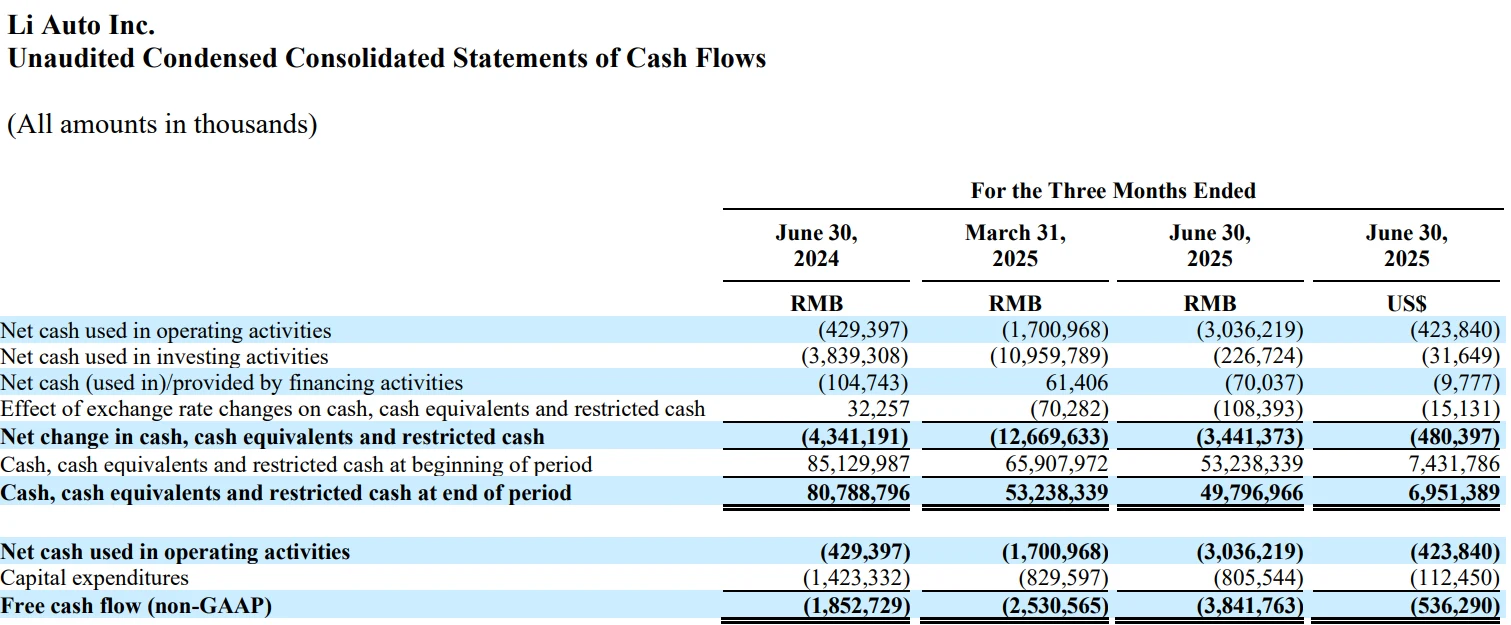

然而,财报也揭示了一些挑战。经营活动所用现金净额为30亿元,远高于去年同期的4.3亿元。自由现金流为负38亿元,亏损额较去年同期的负19亿元增加超过一倍。公司解释称,这主要是由于购买存货相关的付款增加所致。

截至二季度末,公司现金储备仍达1069亿元,为其战略转型提供了充足的资金缓冲,但持续的自由现金流负值仍需警惕,特别是在第三季度经营现金流流出预计扩大的情况下。

从资产负债状况看,截至2025年6月末,理想汽车总资产1612.86亿元,负债合计876.58亿元,净资产731亿元,较去年同期的629亿元增长16.2%,资产负债率54.3%,整体财务结构仍处于安全区间。

图源:理想汽车

从“多SKU”到“精准聚焦”的调整

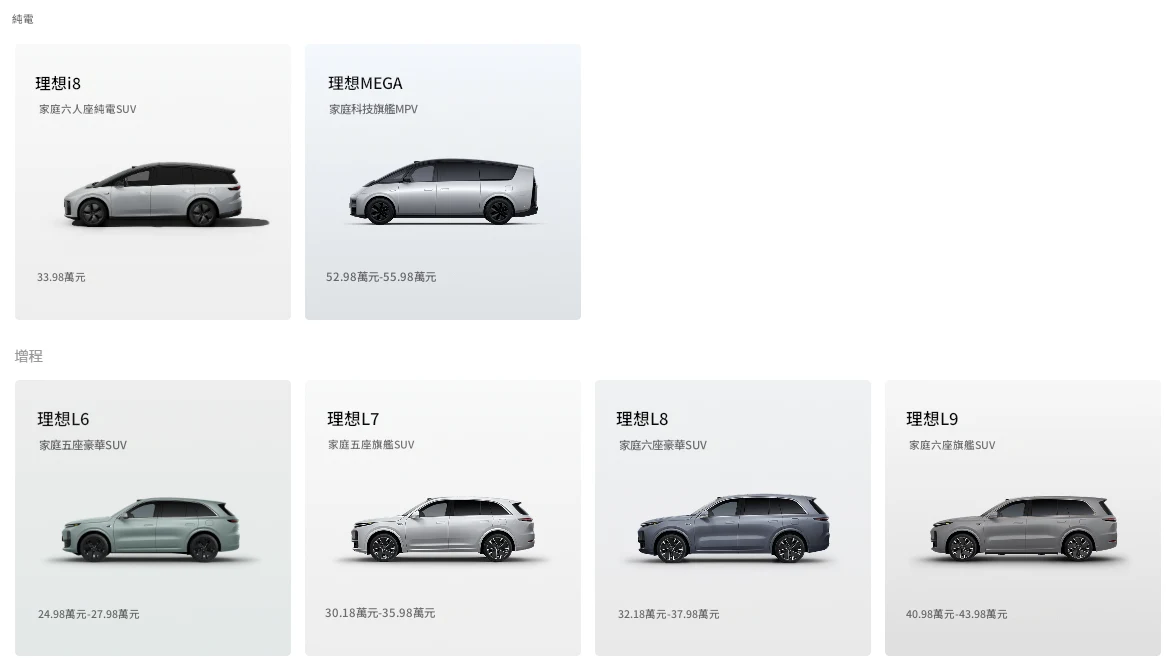

截至目前,理想汽车早已经形成了“4款增程电动SUV+1款旗舰纯电MPV+2款高压纯电SUV”的产品矩阵,全面覆盖中高端家庭用户需求。

图源:理想汽车

但在2025年Q2财报电话会议上,理想汽车明确了战略调整方向:减少SKU数量,回归理想ONE和理想L9时代的产品策略,将每款车的一个配置打造到极致,同时加快技术平台和产品更新的迭代速度。

在此背景下,产品周期调整是导致短期业绩压力的直接原因。第二季度销量指引同比下滑37.8%-41.1%,核心在于“旧款退、新款未到”的产品空窗期:部分细分市场车型逐步退出或减产,而新一代主力车型尚未大规模交付。

从具体车型表现看,L6作为定价24.98万元的入门车型,自2024年Q3以来销量占比已达50%左右,虽支撑了销量规模,但拉低了整体单车收入水平。与此同时,L7、L8、L9等高端车型面临问界等竞品的直接冲击,3月单月销量同比分别下滑19.1%、17.5%和46.7%,不得不通过降价促销维持竞争力。

同时,纯电战略转型也进入关键阶段。理想将纯电车型视为未来增长的核心驱动力,构建了“MEGA基盘+I8过渡+I6攻坚”的产品梯队。目前MEGA月销稳定在3000辆以上,为纯电业务提供基本盘;7月上市的I8正处于产能爬坡阶段,计划9月底前累计交付8000-10000辆;而9月即将发布的I6被定位为“完全不能失败的一战”。

图源:理想汽车

I6作为中大型5座纯电SUV,采用原生纯电架构,全系标配激光雷达和VLA司机助手,搭载5C超充技术,被视为理想纯电技术的集大成者。华源证券预测其月销量有望达到15000辆,并可能触发股价V型反弹。

为确保成功,理想可能采用“高配置、高性价比”策略,在保证利润空间的同时提升市场竞争力。但风险同样存在,公司此前在纯电领域的经验不足,且需在空间、舒适性、智能化等核心指标上全面超越竞品,特别是在三四线城市的品牌渗透仍需加强。

现金流策略调整体现了短期牺牲换取长期健康的思路。第三季度将付款期限调整为60天,虽会扩大当期经营现金流流出,但能有效改善第四季度现金流状况,并为第四季度销量提升创造条件。这种策略调整显示公司在短期业绩压力下,仍优先保障长期战略实施的资金灵活性。

渠道与营销策略也随之调整。随着CEO李想曝光度提升,公司在I8发布后通过快速调价、深度访谈等方式强化市场沟通,第34周(8月18日-24日)销量回升至7600辆,环比增长36%。这种“创始人IP+产品力”的营销组合,也正在为I6的上市铺路。

价格战与产品内卷的挤压

理想汽车所处的新能源汽车市场在2025年已进入高强度竞争阶段。中高端SUV作为理想的核心细分市场,面临来自问界、小鹏、蔚来及传统车企转型品牌的多重压力。

根据行业数据,2025年初新能源汽车市场即打响价格战,特斯拉、小鹏、零跑等品牌纷纷推出现金补贴、金融优惠等促销政策,理想也在1月推出“置换补贴兜底权益”,对不符合地方置换补贴条件的用户给予15000元/台现金补贴。

直接竞品冲击尤为显著。

图源:理想汽车

问界新M7定价24.98-32.98万元,与理想L6(24.98万元起)、L7形成直接竞争。分析师预计9月上市的问界新M7将持续分流理想L6+L7的潜在用户,而理想为保障纯电战略资源投入,在I6上市前预计不会对L系列进行降价,这可能导致其在价格战中暂时处于被动地位。

图源:AITO

而现阶段,新能源汽车市场正逐渐从“增量市场”转向“存量竞争”,整体增速放缓,叠加宏观经济环境影响,家庭用户购车决策周期拉长。理想核心用户群体虽对价格敏感度较低,但在消费理性化趋势下,对“产品性价比”和“长期使用成本”的考量更为谨慎,观望情绪加重。

技术迭代加速进一步加剧竞争。竞品在智能化(高阶智驾、座舱交互)、续航能力(纯电续航提升)、场景化功能(家庭场景附加配置)等维度的快速创新,持续对理想的“家庭用户”核心定位形成挑战。

为应对这一压力,理想将加快技术平台和产品更新迭代速度,目标是到2026年在整车产品力和人工智能体系化能力上超越2022年L9时代的领先程度。

供应链竞争也已成为核心战场。理想通过供应链改革建立的成本优势,正面临其他车企的效仿和追赶。如何在保持轻资产属性的同时,深化核心技术自研自制和产业链垂直整合,将是其维持长期竞争力的关键。公司“新链主”模式强调带领供应商共同创造价值,而非简单的价值分配,这种理念差异可能成为其供应链竞争的长期护城河。

“理想”到“现实”

理想汽车的短期业绩表现将高度依赖I6的市场表现。作为公司纯电战略的关键车型,I6需要实现月销15000辆的预期目标,才能验证纯电转型的可行性,并缓解市场对增长失速的担忧。

从积极信号看,I8上市后销量逐步回升,第三十四周环比增长36%,显示出市场对理想新产品的接受度仍在,这为I6上市奠定了一定基础。

财务指标方面,第三季度指引显示销量和收入将同比下滑约40%,但毛利率预计维持在19%左右,显示公司对成本控制仍有信心。现金流压力可能在第三季度达到峰值,但管理层预期付款周期调整将使第四季度现金流得到改善,并支撑销量反弹。长期来看,1069亿元的现金储备为理想提供了充足的战略缓冲空间,使其能够承受转型期的短期业绩波动。

图源:理想汽车

值得注意的是,虽然近期股价有所波动,但机构整体对理想汽车未来股价表现仍有较高预期,看好其后续增长潜力。据统计,44家机构目标价均值33.19美元,较当前股价23.26美元有42.7%上行空间。其中,中金维持“跑赢行业”评级,给予港美股目标价155港币/40美元。

长期来看,理想汽车需要证明其能够在增程与纯电业务间实现平衡发展。增程车型仍将是短期内的利润支柱,而纯电车型则决定长期增长空间。公司减少SKU、聚焦核心产品的战略调整,若能有效提升运营效率并降低用户决策难度,可能成为其穿越周期的关键。2026年或将是战略验证的关键节点,理想需要在那一年展现出超越L9时代的产品力和技术领先性,才能重塑市场信心。

回归到理想汽车本身,其短期股价波动难免,但长期投资价值将取决于其能否成功复制在增程市场的产品定义能力,并将之迁移到纯电市场,同时维持行业领先的成本控制和盈利能力。

I6的上市将是这一转型过程中的重要里程碑,市场正在密切关注其首月销量数据及用户反馈,这将在很大程度上决定理想汽车能否实现从“理想”到“现实”的价值回归。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊