2025 投資選擇的關鍵比較:房屋建築商還是半導體?

![]() FoolBull

FoolBull

2025年08月30日 09:15 GMT

關鍵點:

XHB(房屋建築商)更直接受益於利率下行和信貸環境寬鬆,而 SMH(半導體)對全球需求與資本開支週期敏感。不同宏觀情境下,兩者表現差異顯著;

當前市場關注利好能否超越預期。當估值集中度過高、被動資金推升大盤時,即便輕微的預期落空,也可能觸發市場拋售;

如今情境是溫和成長的,投資者更傾向於增配 XHB、相對降低 SMH 權重,同時保留 SMH ;投資者需要動態追蹤利率水準與波動、獲利修正廣度、市場廣度與信用環境,並透過部位控制與對沖保持組合的彈性。

近期股市流傳一個耐人尋味的問題:你比較想持有房屋建築商(XHB),還是半導體(SMH)?

上週五,股債雙雙走高、利率回落,聯準會主席鮑威爾指出,通膨可能反彈,而勞動市場則處於「一種奇怪的平衡」之中。這意味著前景中存在大量「已知的未知數」。他進一步表示,這種「不尋常」的局面可能會推動聯準會透過降息來支撐經濟成長。

值得注意的是,市場對聯準會上次降息(2024 年12 月18 日)的反應並不樂觀:股市當日急挫,長期利率上升,這一負面趨勢一直延續至2025 年1 月中旬。

週五市場對鮑威爾講話的反應令人意外,但或許只是初步反應。 這類走勢往往難以持久,因此更關鍵的是觀察市場在周末消化資訊後的真正態度。本週的《市場展望》在「重要觀點要點」「可操作的交易見解」、基思的影片分析以及指標解讀中,提供了大量內容,幫助投資者避免因市場對聯準會政策的反直覺反應而誤判方向。

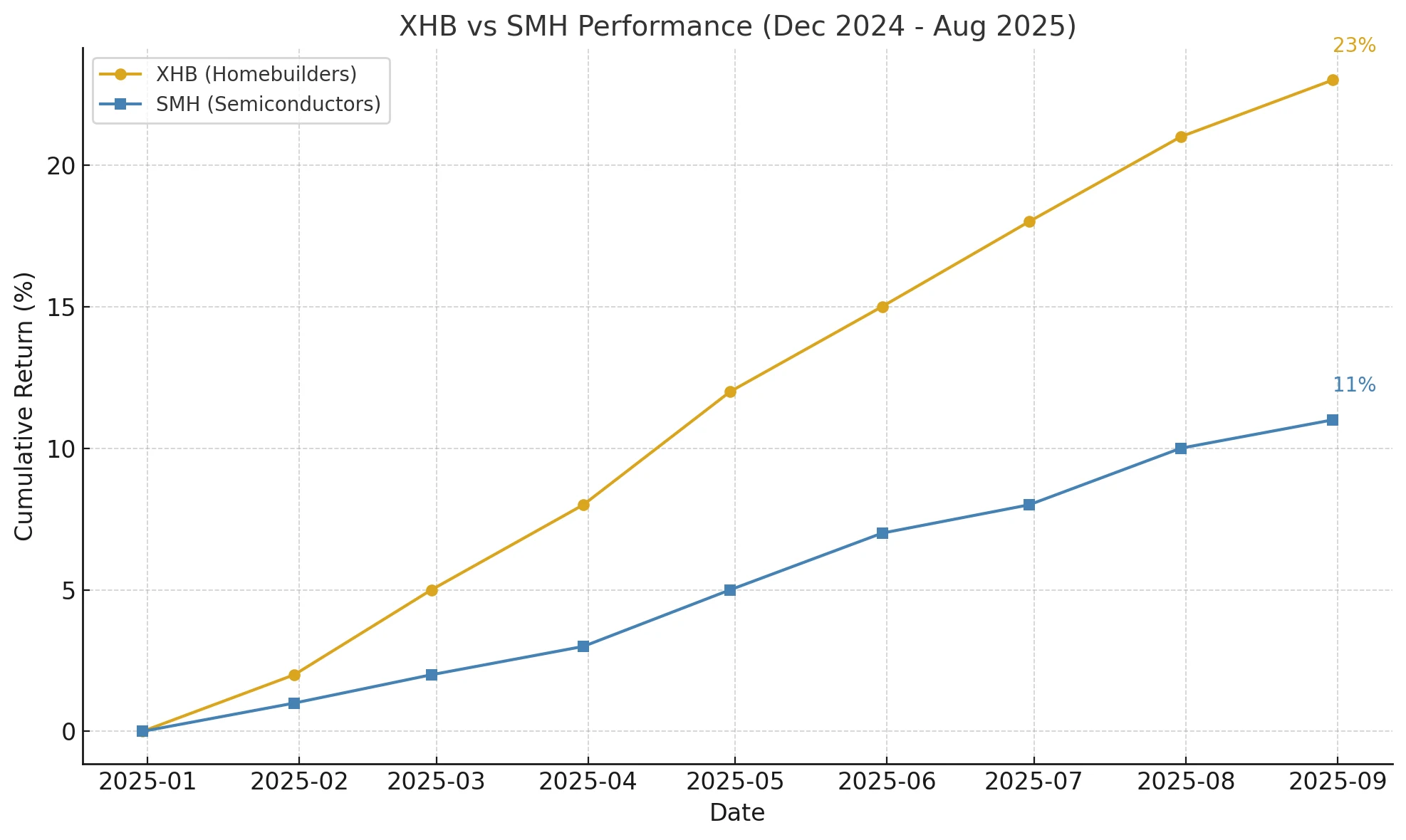

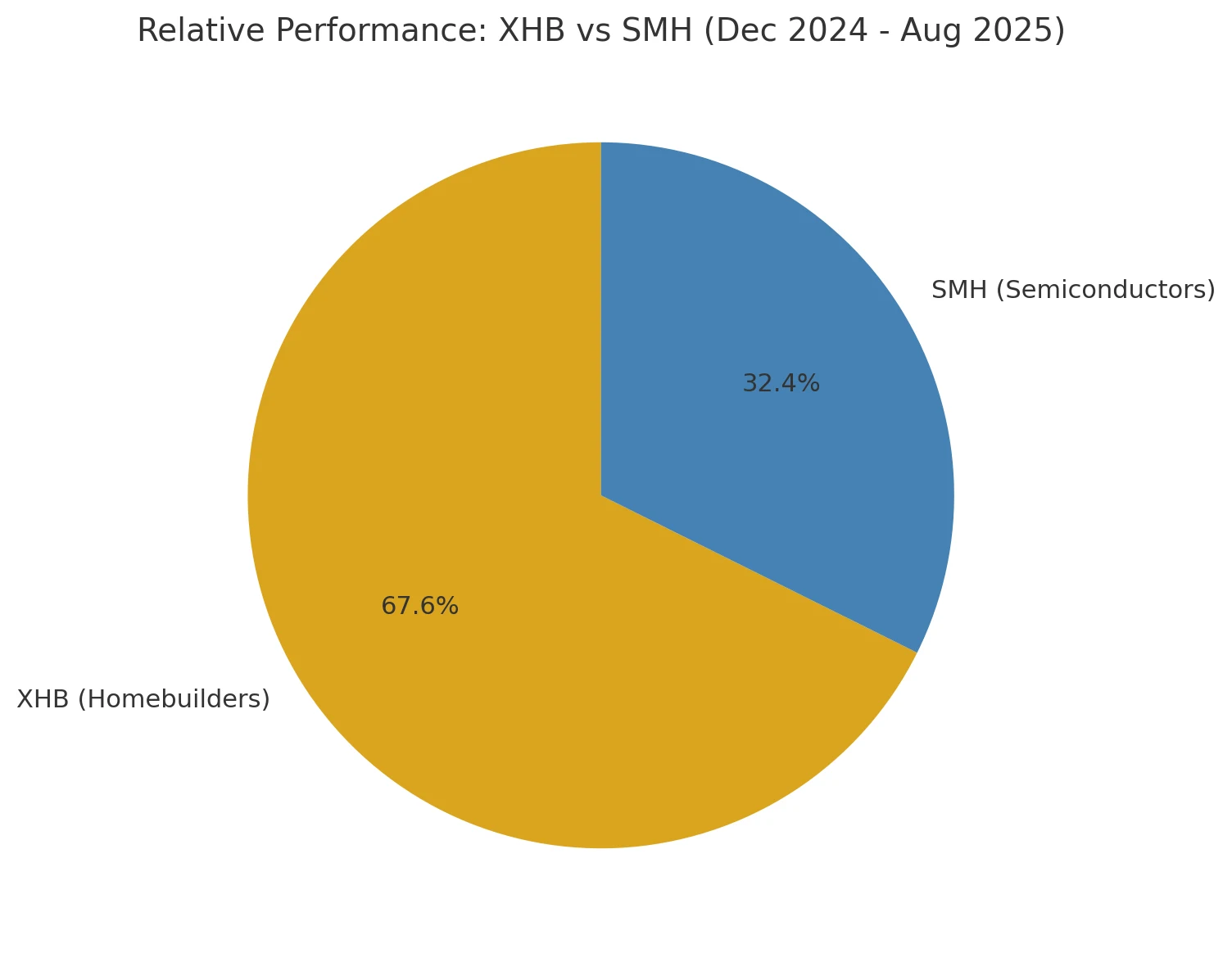

從下圖可以看到,半導體(SMH)依舊是推動多頭市場上行的領導力量。但在這一表象之下,市場內部的板塊輪動正在悄悄展開,值得投資人密切關注。

週五的價格動作更像“第一個反應”,真正的定價往往發生在週末消化之後的一到三天。接下來幾週,我更願意把半導體(SMH)與房屋建築商(XHB)當作對宏觀趨勢的判斷方向:一個對全球需求與資本開支週期最敏感,另一個對利率水準與利率波動最敏感。誰佔優不在於聯準會是否會降息,主要取決於市場情緒被哪些因素影響──保險式降息、被動式救火,還是再通膨。

如果是「保險式寬鬆」(成長未失速、通膨邊走邊回):利率下行、利率波動回落,抵押貸款利率從高位回落且融資管道未收緊,XHB的彈性往往好於想像;SMH也能受益於貼現率下降,但需要基本面催化(AI 服務器與存儲的訂單、庫存循環進入補庫相對強勢階段)來守住。在這個組合裡,XHB 相對勝率更高,原因是其獲利對「利率下行+信用未收緊」的彈性更直接、更快反映到訂單與交付。

如果是「被動式救火」(成長意外走弱、勞動市場快速降溫):名目利率下去,信用利差與利率波動上來。歷史上這種場景對高貝塔成長並不友好,SMH容易出現「利率利好但被盈利的下行影響」的現象,XHB則要觀察實物需求與按揭比例,利率下行因素未必能立刻修復。這個組合裡,兩者都應降權。

如果是「再通膨式反彈」(需求回升、通膨黏性回升):實際利率與期限溢價風險上升、估值受壓,XHB則會面臨抵押成本重上行、需求被再度推遲的風險;SMH則要靠景氣擴散與盈利水準的上升來對沖估值風險,因此股市呈現波動性。這時投資人選擇相對更偏向SMH 內部的獲利兌現子賽道會比ETF層面的貝塔股好。

為了避免被「第一個反應」偏,我會盯四個開關來判斷是繼續抱團半導體,還是把權重切向房屋建築商,或是做一筆相對價值的配對:一組利率的「水平+波動」因素,名目與實際利率的方向更重要,但利率(例如利率期權隱含波動)決定資產定價的容忍度。利率往下且波動往下,XHB勝率顯著提升;利率下但波動上,投資人需要警惕「被動式救火」的壞情形。

二是獲利修正廣度。看獲利預期上調家數減下調家數在兩個板塊的比較。若建商的修正廣度持續轉正而半導體見頂回落,說明「降息傳導到需求」的交易在升溫,XHB相對佔優;反之,SMH繼續統治風格。

三是廣度與集中度。若指數新高主要靠少數權重股拉動,而等權指數與漲跌家數並未跟隨,抱團脆弱性便在上升;若出現「半導體退潮—金融/工業/能源接棒」的現象,而市場健康度提升,則有利於XHB這類較「國內需求敏感」的資產。

四是信用與房地產前瞻。投資人需要關注信用利差與房屋領先指標(如景氣指數、許可證與開工、成屋/新屋銷售)。利差不擴、房屋前瞻回暖,才是XHB持續走強的必要條件;否則,短線彈性難變成趨勢。

在操作層面,我給出一個明確的觀點:基準情境是「溫和成長、保險式寬鬆」的機率更高,也就是利率下、利率波動穩中降,對應的相對配置是逢回調增持XHB,相對降配SMH 的貝塔,但保留SMH往更高方向走的敞口(圍繞AI硬體節點與寡頭業績)。因此表達方式可以是兩條腿:第一條腿是方向性:核心部位偏向XHB,SMH以「部位更輕+事件彈性」為主。若看到「利率下行+利率波動回落+建商獲利方向轉正」三項齊備,則可將XHB加到策略上限;若其中任一條被破壞,則應立刻降回中性。

第二條腿是相對價值:做一條多XHB、空SMH的比值交易,當「利率下與波動下」的組合成立時加碼。若轉入「被動式救火」(信用利差擴大、獲利修正轉負),則應及時減磅或反手做多SMH質優成分、空XHB,等待下一個利率波動回落視窗。

在風險管理上,投資人不能選擇單一的投資策略。需要控制三個槓桿:部位上限、回撤閾值、時間停損。相對價差用比值線做紀律,跌破近月關鍵均線就減半,破位再減半;方向性頭寸用期權替代一部分現貨以管理跳空風險。若資金允許,配一層看跌期權或反向ETF,專門對沖被動式救火的情景。

讓利率水準與波動、獲利修正廣度與市場廣度來決定你的風格傾向。在目前的基線下,把利率友善的彈性押注交給XHB,把「高景氣的結構性阿爾法」留給SMH內部的龍頭或特定事件期可以讓你不放棄牛市的主線,也不把倉位全押在單一方向上。

市場正面臨的風險

企業獲利依舊穩健,聯準會也可能在9 月降息,房地產板塊似乎正在復甦。那麼,究竟是什麼會壓制股市呢?問題不在於看跌論點的缺失,看漲預期落空的可能性會是主要因素。當市場過度依賴利好兌現的邏輯時,任何未達到預期的消息都有可能引發拋售,即便表面是利好,價格走勢也可能轉向看跌。

資金層面同樣存在脆弱性。過去一年,大量資金流入被動指數基金使投資板塊呈現高度的集中化。少數權重股撬動大盤走勢,估值早就處於歷史高點。這意味著即便輕微的預期落空,也可能透過被動資金的平衡引發連鎖反應,放大市場調整。

通膨黏性可能讓降息節奏受阻,地緣政治緊張可能重新推升能源價格,信貸市場的潛在違約風險也可能被低估。這些因素並不會每天左右市場,但它們構成了一種「低機率高衝擊」的外部觸發器,如果與過高的市場預期疊加,容易引發急速回調。

因此保持一定現金彈性、關注估值合理的行業、利用對沖工具管理尾部風險,可能比單純依賴利好型投資更為穩健。

價格才是關鍵訊息

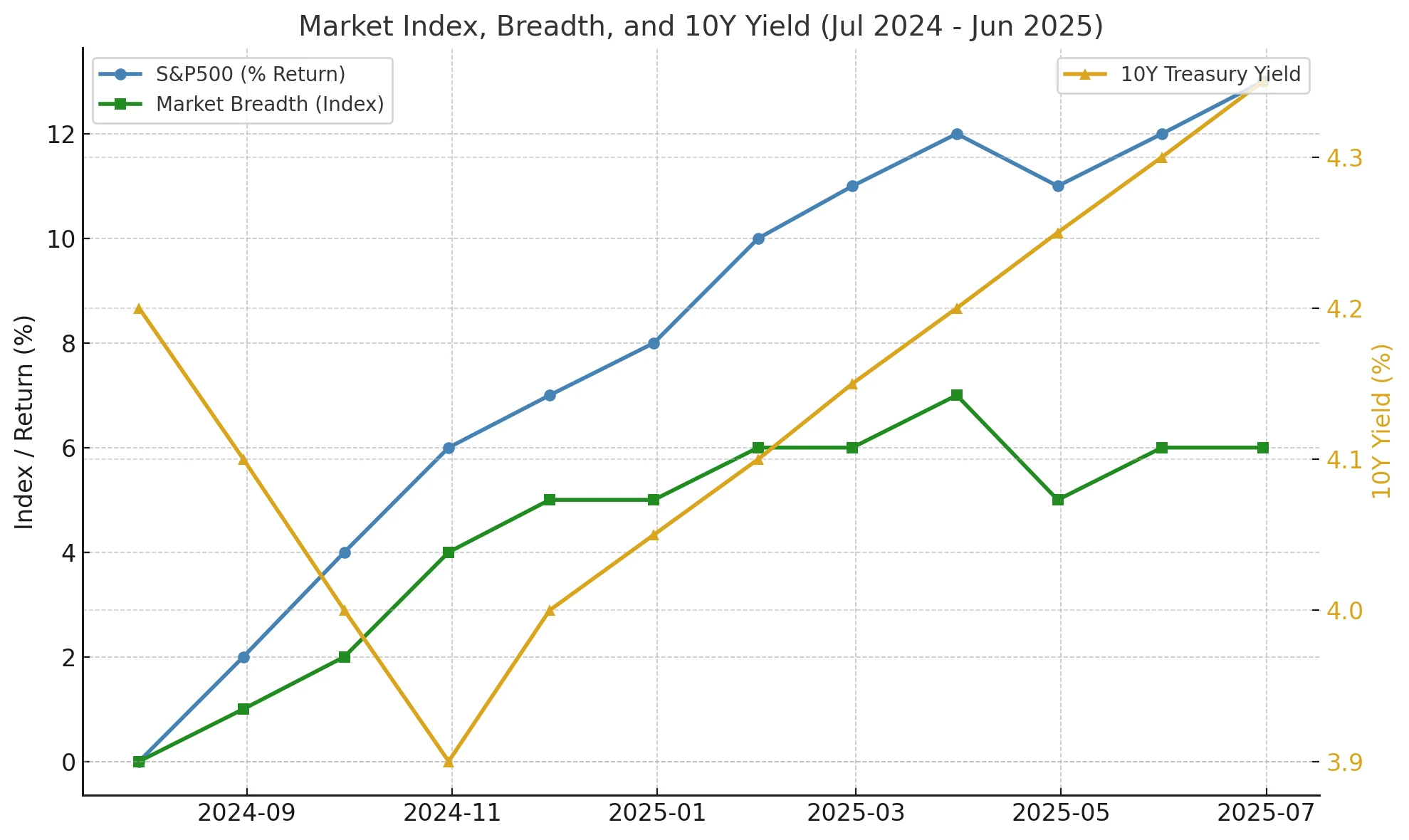

我們一直強調,觀察價格行為比解讀新聞更重要。自7 月以來,我們提示要密切關注「7 月日曆區間」。目前,大多數指數已經突破7 月區間高點,只有少數板塊仍徘徊。如果未來有更多行業跌回6 個月區間,或在監測表中轉為紅色,就表示市場翻轉的風險正在累積。

只要指數和大部分產業能穩穩站在7 月高點之上,就表示資金仍在積極流入,多頭基礎並沒有被動搖。但如果越來越多的板塊重新跌回區間,說明資金的廣度開始收縮,市場上漲更多依賴少數龍頭股,這通常預示脆弱性的來臨。對投資者來說,觀察的重點不是一天兩天的波動,投資者需要關注資金是否能在更廣泛的行業中保持力量。如果市場失去廣度,那麼即使指數表面還在高位也依然需要警惕。

10 年期美債殖利率的走勢判斷也是如此。如果IEF所代表的殖利率突破技術位,那麼利率敏感型ETF 將會做出正面的反應。當XHB 在降息背景下領漲,即便科技股不在前列,整體市場仍具備看漲基礎。要注意的是,九月歷來是美股最具挑戰的月份——過去四年有三次顯著下跌,過去十年九月整體表現也最差。

結語

展望2025 年底,過去市場核心問題關於「有沒有利好」轉向了「利好能否超越預期」。目前半導體與房屋建築商是對全球需求與利率影響最顯著的行業,它們的表現將揭示聯準會寬鬆週期下資金的真實流向。

因此在基準情境下,溫和成長與保險式寬鬆的機率更高,這意味著XHB 的彈性更快、更直接,而SMH 的整體阿爾法依然值得保留,因為目前無論板塊選擇或是倉位佈局,投資者投資環境都必須建立在對利率水準與波動、盈利廣度、市場廣度與信用環境的持續監控之上。

目前,任何利好但未能滿足收益超預期的行情都可能成為觸發回調的導火線,特別是在馬上來臨的九月這一傳統的弱勢窗口期,防守與靈活性更加重要。

因此,投資者的重點除了判斷當前宏觀政策是否是誘導投資者情緒風向的因素之外,還需要動態觀察個股價格的持續變化和板塊資金變動,利用對沖與倉位管理保持彈性,從而在這輪牛市之下建立堅固的投資組合。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊