黃金高位震盪行情下,中小型礦商或迎補漲良機

![]() FoolBull

FoolBull

2025年08月30日 10:28 GMT

關鍵點:

在金價高企的背景下,中型礦商展現出遠超大型同業的獲利爆發力與持續性;

中型礦商的真實平均成本依舊具有競爭力。同時,部分礦商如Equinox Gold、OceanaGold 在產量擴張上表現突出,推動股價大幅上漲,顯示中型礦商更能在產業週期中放大黃金價格彈性;

隨著金價均價在三季進一步升至3,347 美元/盎司,隱含單位利潤可望刷新紀錄至1,935 美元/盎司。在「歷史最佳獲利週期」與「低估值」並存的背景下,中小型黃金股的均值回歸與補漲行情幾乎不可避免。

中小型金礦公司剛剛交出了一份亮眼的季度答案。在黃金產業處於上行週期的關鍵時期,它們的基本面表現不僅刷新紀錄,在獲利和營運層面也顯著超越大型同業。這種強勁的財務與營運實力與目前被低估的股價形成鮮明反差,暗示未來可能迎來更明顯的估值修復機會。

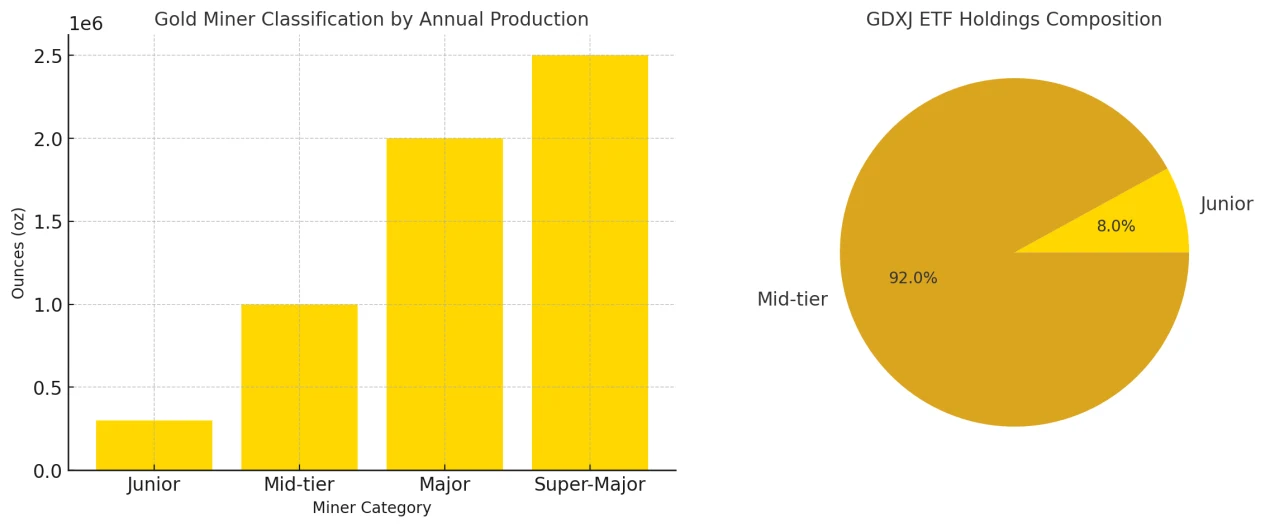

在ETF 層面,VanEck Junior Gold Miners ETF 是中型黃金股票的主要投資工具,本周中期其淨資產規模已達到60 億美元,僅次於「老大哥」 VanEck Gold Miners ETF。儘管GDXJ 名稱中帶有“Junior”,但其持股更偏向中型礦商,真正的初級金礦權重極低。目前其前25 大持股中,僅有兩家屬於典型的初級金礦公司。

產業通常按年產量劃分金礦等級:初級金礦年產不足30 萬盎司,中型在30 萬至100 萬盎司之間,大型超過100 萬盎司,而超級大型則在200 萬盎司以上。換算到季度產量,對應門檻分別為7.5 萬盎司以下、7.5 萬至25 萬盎司、25 萬盎司以上以及50 萬盎司以上。從最新揭露的數據來看,GDXJ 主要持股集中在中型礦商,具有規模與成長並存的特性。

初級礦商往往依賴較小規模的單一礦山,產量有限且風險更高;此外,還有一類以預付款模式購買未來產量的串流媒體與特許權公司,以及透過副產品獲得黃金收入的銀礦商。但與這些模式相比,中型金礦更具投資吸引力:它們既比初級礦商更穩健,也比大型礦商更能放大黃金價格的上漲彈性。

目前,主導GDXJ 的中型礦商具備稀缺的組合特徵:多元化生產基礎、清晰的成長潛力,以及相對較小的市值。這些因素使其在黃金上行週期中兼具進攻性和安全性,這些條件為投資者提供了優於初級礦商的風險回報比,同時又能在價格上漲時獲得超過大型礦商的彈性收益。

漲幅遠低於歷史槓桿水平,中型金礦股或迎來補漲

GDXJ 的強勁表現正逐漸反映出中型金礦股驚人的基本面。截至周中,該ETF 年初至今已飆升71.4%,延續自2023 年10 月啟動的更大規模牛市行情(+139.6%)。在2025 年迄今的交易中,GDXJ 已15 次創出長期新高,上週五更以73.88 美元收盤,刷新了整整12.7 年來的最高紀錄。這輪牛市為投資者創造了大量可觀的獲利機會。

然而,從歷史標準來看,中型金礦的漲幅仍顯溫和。通常這類公司對黃金價格上漲的槓桿效應可達3至4倍。自2023 年10 月初至2025 年6 月中旬,金價上漲了88.6%,且從未出現超過10% 的回檔。若以過往槓桿係數計算GDXJ 本應錄得266% 至354% 的漲幅,遠超目前140% 的表現。

歷史經驗也同樣揭露這一點。 2020 年8 月,黃金價格曾錄得40% 的強勁漲幅,而GDXJ 在同期飆升188.9%,槓桿係數高達4.7 倍。鑑於小型和中型金礦企業在最新季度中展現出的創紀錄基本面,其股價未來仍有望追趕甚至超越黃金的漲勢,當前的上漲可能只是一個開始。

為了深入評估這一趨勢,我們可以觀測連續37個季度系統性分析GDXJ 前25 大成分股的營運與財務表現。這些以中型礦商為主的股票目前佔ETF 總權重的69.4%。雖然逐一剖析季度數據是一項繁重的工作,但它能有效揭開產業歷史迷霧,幫助投資人掌握真實的基本面狀況。

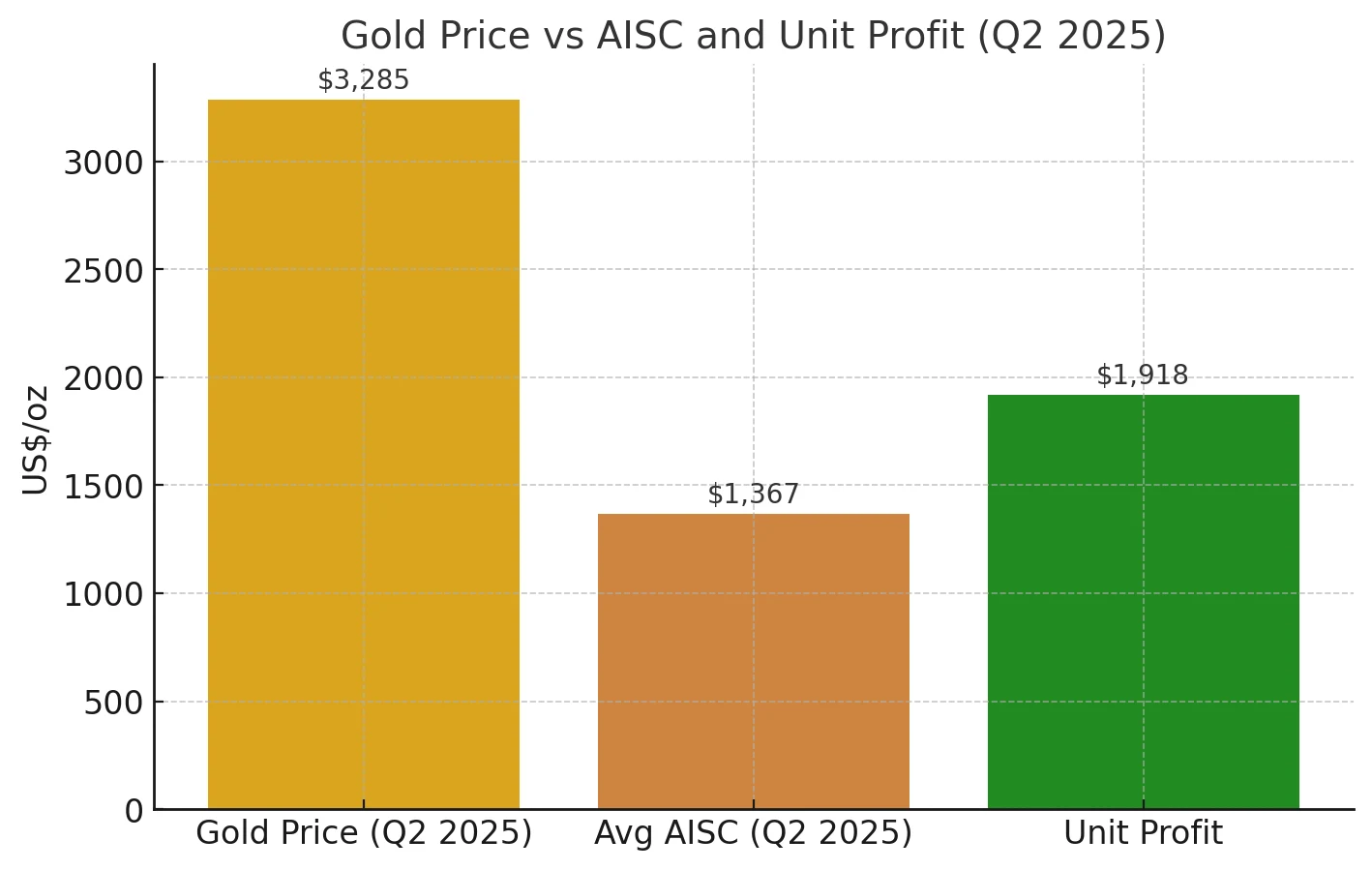

2025 年第二季的最新數據無疑是具有里程碑意義的。報告顯示,成分股的產量普遍錄得成長,且在現金成本與總維持成本方面表現穩健,獲利能力持續提升。財務報表同樣表現良好:收入、利潤與經營現金流均創歷史新高,現金儲備顯著改善。受益於金價年平均上漲40.6% 至創紀錄的每盎司3285 美元,GDXJ 成分股整體交出了迄今為止最佳的季度業績。投資者需要知道,這不是一次性的周期性高點,中型金礦企業已經連續八個季度報告利潤大幅增長,這展現了行業罕見的持續性和韌性。

因此,結論很清晰:GDXJ 中型礦商目前正在兌現強勁的業績潛力,其股價相對於基本面仍存在可觀的上升空間。

GDXJ 成分股展現中型礦商優勢

目前除了大型黃金巨頭之外,GDXJ 的組成也與GDX高度重疊。 雖然與主要以超級大型和大型礦商為主的GDX 相比GDXJ已經剔除了大多數基本面疲弱的大型公司並顯著提升了中小型礦商的權重。其前25 大成分股中,有21 隻同樣屬於GDX,但在GDXJ 中權重較高。整體來看,GDXJ 將GDX 上層權重縮減至約五分之一,再將下層公司權重提升兩倍以上,其就能夠成為更具彈性的黃金股票ETF。相較之下,GDX 更容易受制於大型礦商的平庸表現,而GDXJ 的優勢更為突出。

在最新財報季,GDXJ 成分股展現了強勁表現。表面上看,前25 大礦商第二季合計產量為267.8 萬盎司,較去年同期下降19.3%。但這數據因兩大因素被嚴重扭曲。首先,南非的Harmony Gold 僅揭露半年業績,2025 年第二季缺乏可比較數據;其次,Kinross Gold 長期被誤納入GDXJ,而它本應屬於GDX,並已在2024 年三季度被剔除。若調整後剔除HMY 與KGC,再補入對應公司,那麼2025 年第二季前25 大成分股的產量年增率其實成長了5.8%,遠超GDX 調整後0.5% 的增幅。

中型金礦公司產能較小,通常僅有一至四座礦山,因此任何擴建或新建工程都會對產量形成顯著拉動。因此有助於抵銷資源枯竭,也為未來成長提供空間。投資人尤其青睞產量擴張,因為它能帶來更高的現金流,進而支持資本開支和新礦開發,進而推動股價。在第二季中,Equinox Gold 的產量年增23.4%,主要來自併購驅動;OceanaGold 則憑藉礦石品位提升,產量年增21.7%,推動股價在財報公佈後分別大漲15.2% 和10.3%。類似案例在本季比比皆是,解釋了為何在金價第二季僅下跌0.4% 的背景下,GDXJ 卻逆勢上漲11.6%。資金流向顯示,專業投資者正積極配置黃金股。

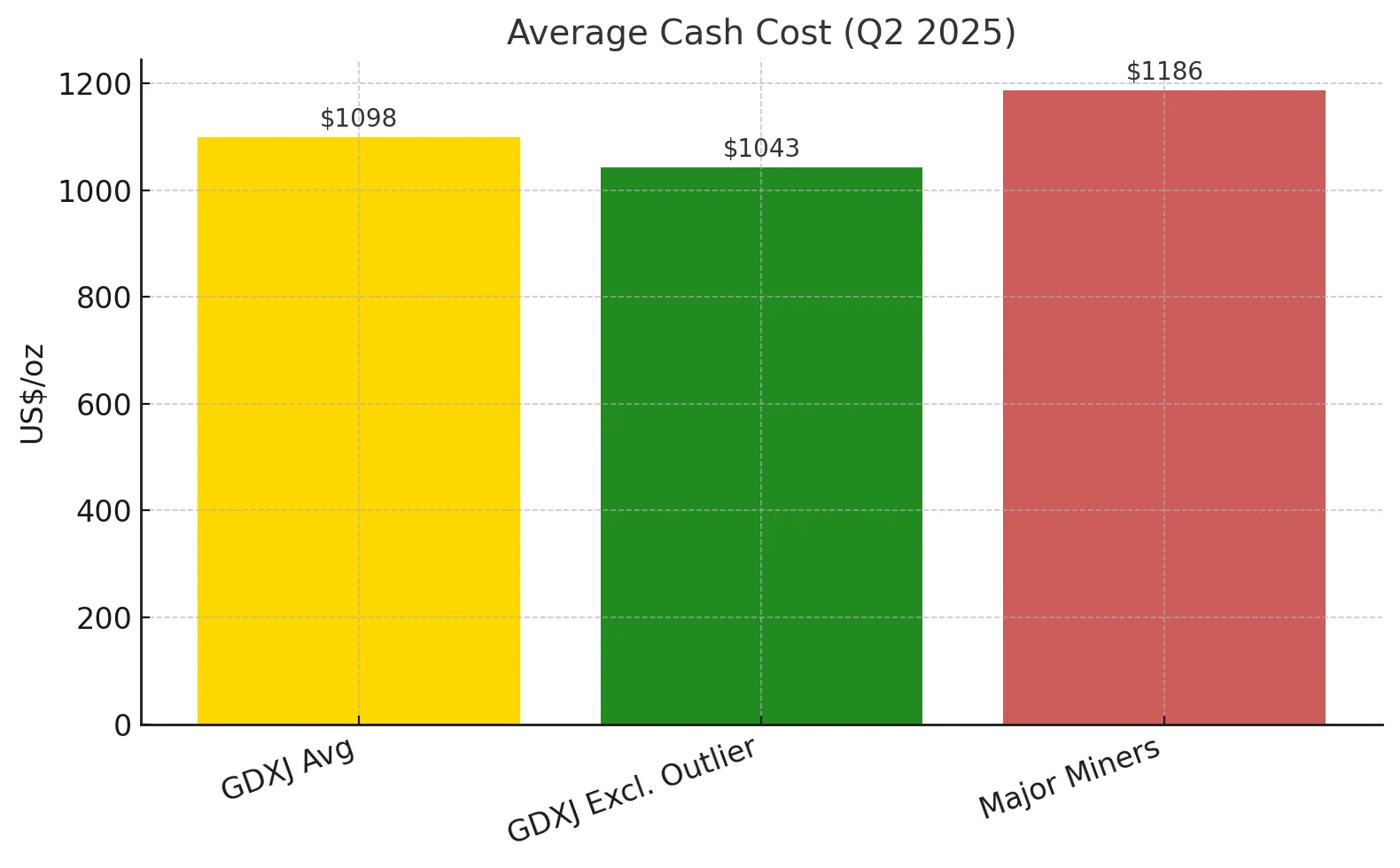

成本控制是中型礦商的競爭力來源之一。 黃金開採的固定成本高度依賴礦石品位,高品位礦石能分攤更多固定支出,進而降低單位成本。現金成本是衡量營運效率的經典指標,雖然未涵蓋礦場建設和勘探支出,但能反映礦商的短期生存能力。二季度,GDXJ 前25 大成分股的平均現金成本僅上漲3.3% 至1,098 美元/盎司,而大型礦商平均上漲14.5% 至1,186 美元/盎司。若剔除異常值布埃納文圖拉高達2,136 美元的成本,其餘礦商平均僅1,043 美元/盎司。

除此之外總維持成本(AISC)也較為全面,其中維持現有產量與補充儲量的長期開支能顯示礦商的真實獲利能力。數據顯示,中型礦商在產量擴張上保持優勢,其成本控制也明顯優於大型同行,這是未來股價表現的堅實支撐。

因此,GDXJ 透過排除大型礦商、聚焦中型公司,放大了黃金價格上漲的彈性。在金價高位震盪期,中型礦商憑藉產量成長與成本優勢,正贏得專業投資者的配置青睞。

中型金礦獲利爆發,估值修復勢在必行?

上季度,GDXJ 前25 大成分股的平均總維持成本(AISC)年增8.2% 至1,367 美元/盎司,僅次於2025 年第一季的1,378 美元,為歷史第二高點。但這仍顯著優於GDX 前25 大企業的1,424 美元。早在6 月底,我曾預測大型礦商的AISC 將在1,375 美元附近,而結果顯示,中型礦商表現更佳,營運效率繼續領先。 GDXJ 成分股全年中點AISC 指引為1,412 美元,明顯低於GDX 的1,537 美元,意味著在當前多頭環境下,中型礦商利潤率更高。

需要指出的是,第二季AISC 資料受秘魯多金屬礦商Buenaventura 的極端異常值影響。由於其將銅作為副產品沖抵成本,其黃金AISC 被計算為-6,618 美元。扣除該異常值後,GDXJ 前25 大成分股的真實平均AISC 為1,487 美元,仍顯著低於金價水準。

圖源:BCEWeb

因為金價年漲40.6% 至創紀錄的3,285 美元/盎司,中型礦商的獲利能力急劇提升。第二季隱含單位利潤(即金價減去AISC)達到1,918 美元/盎司,較去年同期飆升78.6%,大幅刷新歷史紀錄。相較之下,GDX 大型礦商的隱含利潤為1,861 美元/盎司,依然遜色一籌。事實上,過去八個季度,中型礦商的隱含單位收益年增率連續維持在60% 至130% 區間,展現出罕見的持續性與爆發力。

再來看2025 年二季度,GDXJ 前25 大成分股營收年增 41.3% 至109.2 億美元,淨利年增率大幅飆漲212.4% 至創紀錄的25.99 億美元,營運現金流年增73% 至45.8 億美元,推動現金推動現金至123.8 億美元的新高。與大型礦商相比,中型企業的獲利成長率明顯更快,現金流更為充裕,擴產與新礦投資空間更大。

由此可看出在創紀錄的獲利背景下,這些公司的估值依然偏低,過去12 個月本益比普遍處於個位數或低雙位數水平,遠未反映其基本面。隨著金價在第三季均價進一步升至3,347 美元/盎司、年比再漲約35%,GDXJ 成分股的隱含單位利潤有望再次突破紀錄至1,935 美元/盎司,中型礦商的獲利擴張仍在持續。

中型和小型金礦公司正經歷歷史最佳獲利週期,採礦成本保持穩定甚至下降,而金價處於高位盤整。如此背景下,它們的獲利能力遠超大型礦商,但股價仍顯著低估。均值回歸上漲不僅可能,而且幾乎不可避免。隨著基本面與估值缺口的持續擴大,中小型黃金股有望實現進一步的倍數成長。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊