美股傳統表現最差的月份來了

![]() FoolBull

FoolBull

2025年09月01日 06:22 GMT

自1928年有紀錄以來,9月始終是美股表現最差的月份。

數據顯示,標普500指數在9月的平均月回報率為-0.73%,下跌機率達56%。美國銀行追溯至1927年的數據進一步驗證了這一趨勢:標普500指數9月平均跌幅1.17%,在總統上任第一年這一比例升至58%,平均跌幅擴大至1.62%。過去十年(2015-2024年)間,該指數有六年在9月出現下跌,平均跌幅達1.93%,其中2022年9月單月暴跌9.34%,成為近年來最顯著的月度表現。

圖源:TradingView

與這段歷史法則形成明顯對比的是,2025年美股市場呈現強勁趨勢。截至8月28日,標普500指數創下6,501.58點的歷史收盤新高,自4月8日低點累計上漲30%,年內漲幅達9.8%。 8月單月,標普500指數上漲1.9%,道瓊工業指數上漲3.2%,那斯達克指數上漲1.6%。

圖源:TradingView

當前市場正處於這種歷史弱勢月份與近期強勢表現的矛盾之中,未來幾週的經濟數據與政策決策將決定這輪牛市行情是否能夠延續。

歷史表現

從更長的時間維度觀察,過去三十年標普500指數在9月的平均跌幅為0.7%,且過去五年中有四年錄得月度下跌。但透過表面的漲跌幅可以看到,9月的市場表現往往呈現出較強的政策敏感性,在聯準會貨幣政策轉向或財政政策調整的年份,其波動性會顯著放大。

歷史上多個重大市場崩盤事件都發生在9月,這些事件在加深了投資人對9月的謹慎情緒同時,也形成了市場記憶效應。

1931年9月,受大蕭條持續影響及沙塵暴災害衝擊,標普500指數單月暴跌30%,創下美股有史以來的最大單月跌幅。這段時期恰逢斯姆特-霍利關稅法案引發的國際貿易萎縮,進一步加劇了經濟衰退與市場動盪。

圖源:TradingView

1974年9月,尼克森因水門事件辭職導致市場信心崩潰,疊加第一次石油危機的持續影響,標普500指數當月暴跌12%。整個1973-1974年期間,標普500指數從118.05點跌至68.56點,跌幅超過41%,其中9月的下跌成為加速市場探底的關鍵因素。

圖源:TradingView

2008年9月15日,雷曼兄弟宣布破產,引發全球金融危機,當月標普500指數下跌超過9%。這事件凸顯了9月作為財政年度節點,金融機構資產負債表調整可能引發的系統性風險。

圖源:TradingView

更近的2023年9月,美國財政部的大規模發債計畫引發美債拋售,導緻美股單月大跌近5%,成為當年最大月度跌幅,反映出財政政策對9月市場的持續影響。

圖源:TradingView

驅動因素

9月作為美國財政年度的最後一個月份,制度性的資金調整往往會對市場產生影響。基金經理人通常會在此時重新評估投資組合,透過拋售部分股票鎖定收益或減少虧損,這種集體行為導致市場拋壓集中釋放。同時,國會需在9月底前完成新財年預算的製定與通過,預算談判中的政治博弈往往引發市場對財政政策不確定性的擔憂,進一步抑制風險偏好。

美國財政部也通常在下半年增加發債規模以彌補財政赤字,這種行為對市場流動性構成壓力。 2023年9月的案例顯示,當月中英日三國共同拋售美債規模達850億美元,美債需求降溫,9月美債殖利率大幅攀升,海外投資者持有美債規模跌至5年來最低水準。這種供需失衡直接傳導至股票市場,加劇了下跌壓力。

圖源:TradingView

需要注意的是,歐美市場的夏季休假傳統導致9月成為資金重新配置的關鍵節點。交易員休假期間往往選擇黃金等避險資產對沖風險,休假結束後的調倉行為引發股票市場的短期拋售壓力。這種季節性行為模式形成了可追溯的市場規律,進一步強化了9月的弱勢預期。

投資者心理層面的「自我實現預言」效應同樣突出。由於9月歷史表現不佳的情況反覆出現,投資人傾向在9月來臨前提前採取防禦策略,這種集體謹慎情緒導致市場更容易下跌。花旗集團數據顯示,2025年對沖基金與大型投機者以三年來未見的速度做空VIX指數,押注市場平靜持續,這種極端部位反而增加了市場逆轉時的波動性。

歷史上多個重大負面事件在9月的集中爆發,形成了市場對這一月份的特殊風險認知。除了前述的1931年大蕭條、1974年政治危機和2008年金融危機外,2001年「9·11」恐襲事件也發生在9月,這些事件透過市場記憶機制強化了9月的風險溢價。

從事件類型來看,9月發生的重大市場衝擊多與政策轉向、地緣政治衝突和金融機構危機有關,這些事件往往具有突發性和難以預測性,導致9月市場的風險定價更為複雜。

在當前環境下,川普政府將印度進口商品關稅提高至50%的政策調整,以及美國對俄羅斯石油購買的相關爭議,都增加了2025年9月地緣政治風險爆發的可能性。

目前的情況

2025年的九月面臨更為複雜的局面。美股在前期大幅上漲後進入九月,標普500指數自5月初以來已經飆漲了17%。目前,市場估值已處於歷史高點。標普500指數以22倍預期本益比交易,這是自網路泡沫頂峰以及2020年新冠疫情低谷後科技狂熱時期以來的最高水準。

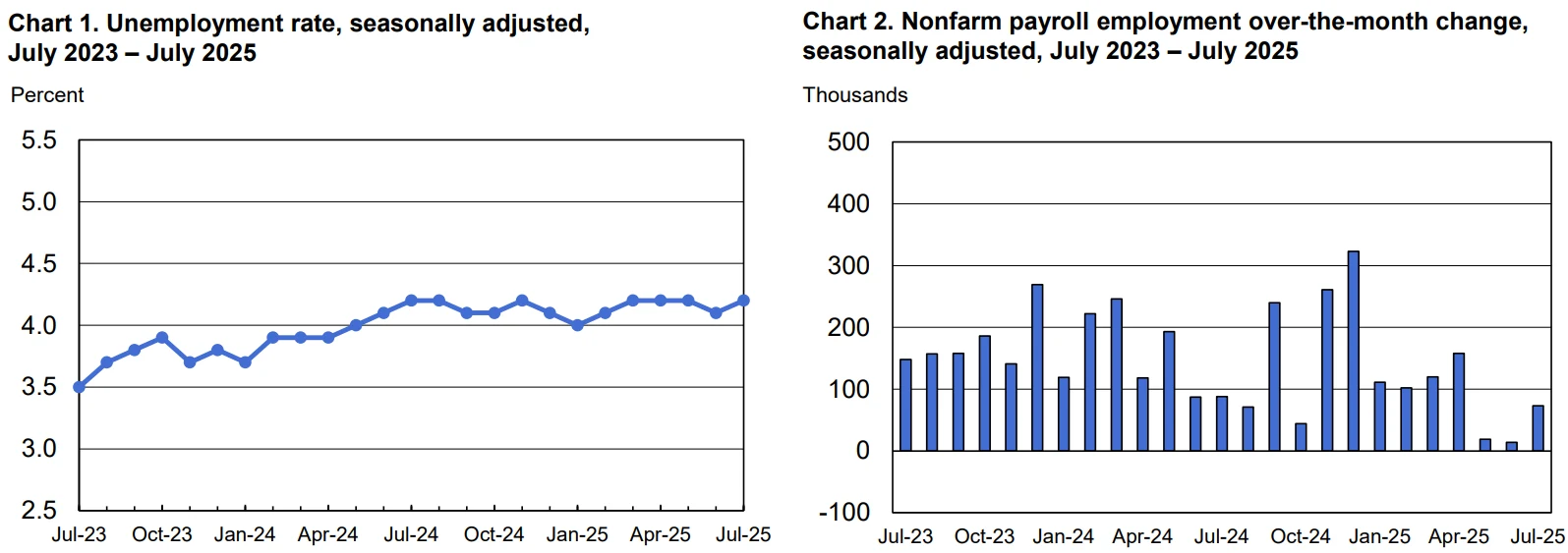

而在未來14個交易日內,市場將迎來一系列關鍵經濟數據,其中8月非農就業報告和消費者物價指數(CPI)報告對聯準會9月18日的貨幣政策決議至關重要。經濟學家預計8月非農就業人數僅增加7.5萬個,連續第四個月低於10萬個,失業率可能小幅上升,這將是自2020年以來最疲軟的就業數據表現。

圖源:美國勞工統計局

先前7月非農業數據顯示企業僅新增7.3萬個職位,遠低於預期的11萬人,且5-6月數據被下修近26萬個,下修幅度達90%,這種就業市場降溫的跡象為聯準會降息提供了依據。高盛策略師團隊認為,鮑威爾在傑克遜霍爾年會上對「勞動市場下行風險」的強調,已為9月降息鋪平道路,若就業成長低於10萬人將進一步確認這項決策。

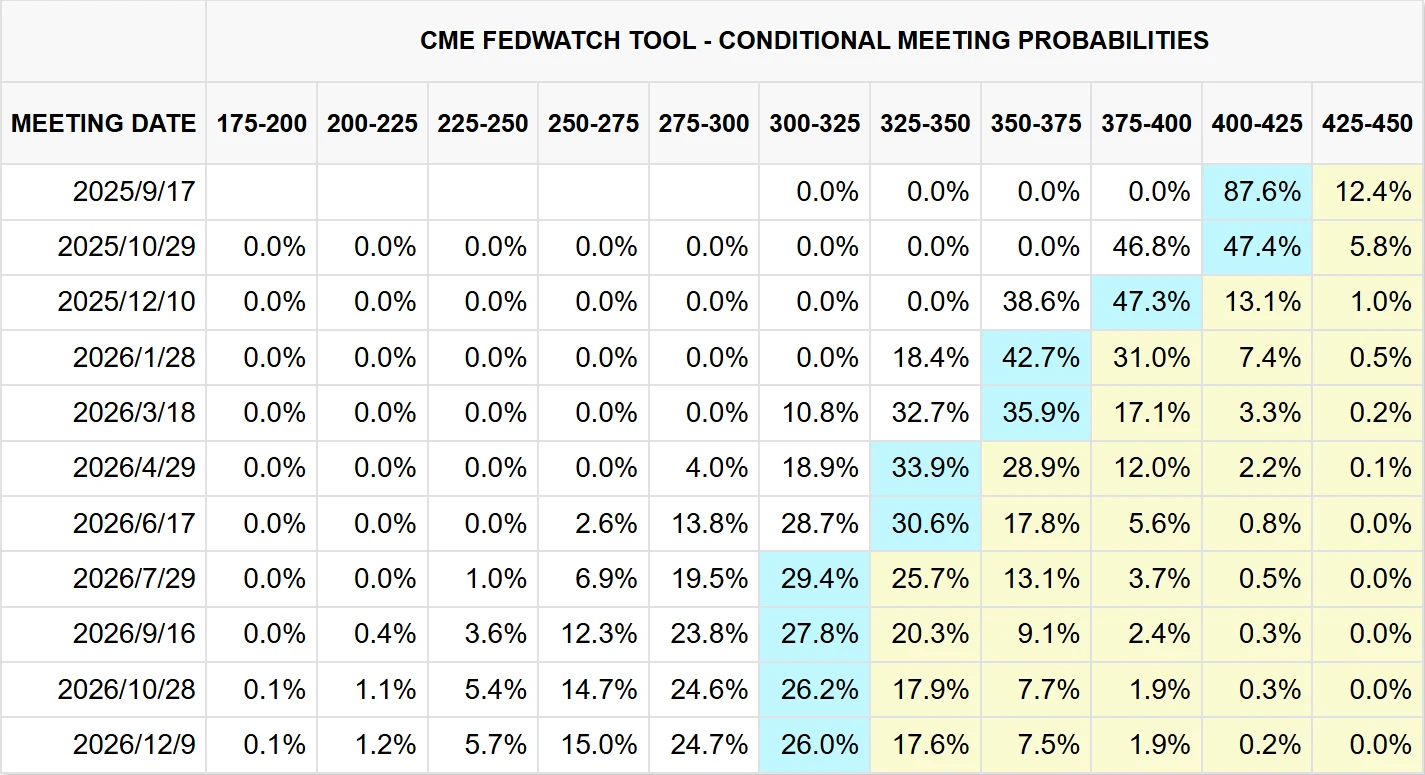

目前市場對9月降息25個基點的預期機率達87%,掉期市場甚至定價了未來一年125個基點的寬鬆幅度。但美國銀行堅持鷹派觀點,認為若通膨意外升溫,9月及年內剩餘時間可能無法實現降息。

圖源:CME

這種預期分歧使得即將公佈的經濟數據對市場的影響被放大,任何與預期的偏離都可能引發劇烈波動。

特別要注意的是,美國總統川普試圖解僱聯準會理事麗莎·庫克,這是聯準會成立111年來首次有總統試圖罷免一位在任理事。如果法庭裁定可以解僱庫克,聯準會理事會可能在川普任命者和拜登任命者之間形成三對三的均勢,進一步增加政策的複雜性和不確定性。

波動性風險

目前市場呈現異常平靜的特徵,自6月底以來VIX指數僅有一次突破20關口,標普500指數已連續91個交易日未出現2%的跌幅,創2024年7月以來最長紀錄。上週五VIX指數僅攀升至16左右,仍比一年平均值低約19%,這種低波動率環境與即將到來的風險事件形成對比。

圖源:TradingView

歷史經驗表明,這種極端平靜往往可能預示著波動性的突然上升。 2018年2月,標普500指數在擔憂關稅計畫背景下見頂,VIX指數從低於15的水平飆升至50左右,導致做空波動率的ETP產品單日跌幅超過90%。 2024年7月也曾出現類似情況,交易員在極端水準做空VIX後,8月日圓套利交易拆解引發全球市場動盪。

值得關注的是,9月18日聯準會決議後將迎來「三巫聚首」(三巫日),即股票選擇權、指數選擇權和指數期貨同時到期,這種大規模衍生性商品到期通常會放大市場波動性。目前非農業數據公佈日的遠期隱含波動僅85個基點,顯示市場對潛在風險定價不足,增加了波動性突然上升的可能性。

相較於市場上的擔憂情緒,華爾街中卻出現了正面的看法。樂觀派認為股市多頭格局將得以維持,瑞銀全球財富管理首席投資官Mark Haefele表示:「股市多頭市場將繼續。在我們的基準情況下,我們預期經濟軟著陸、穩健的企業盈利以及更低的利率將在未來12個月支撐市場。

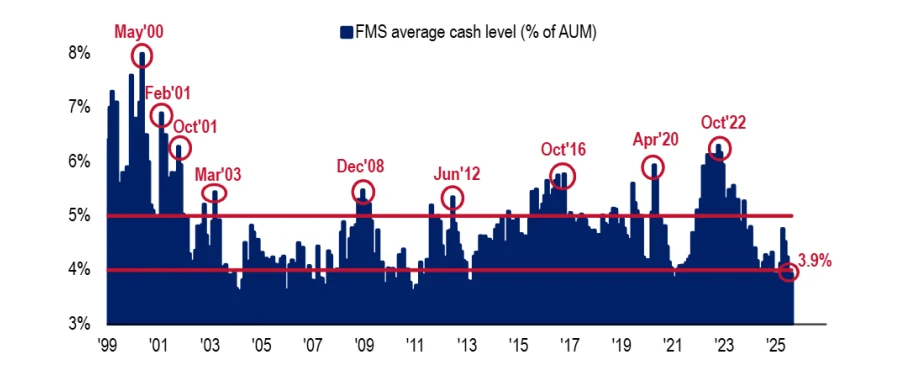

美國銀行於2025年7月31日至8月7日進行的全球基金經理調查顯示,投資人的樂觀情緒升至2月以來最高點,現金配置比例降至3.9%的歷史低點。

圖源:BofA Global Fund Manager Survey

此外,在7月3日至10日進行的調查中也顯示,投資者對美國股票的配置出現12月以來最大增幅,過去三個月投資者的風險偏好出現了2001年以來最快的增長速度。

圖源:BofA Global Fund Manager Survey

可能發生什麼

基於關鍵宏觀和企業變數的不同組合,9月市場可能出現三種不同的趨勢。

在基準情境下,非農就業成長若維持在7–8萬人區間,通膨年比溫和回落,聯準會如期降息25個基點,市場大概率呈現「先抑後揚」的節奏。標普500指數可能在數據公佈前後波動1-3%,但到月末整體變化幅度預計控制在±2%以內。同時,如果在英偉達之後的博通財報符合市場預期,科技板塊有望保持相對強勢,為大盤提供支撐。

在風險情境下,一旦就業數據意外強勁(新增超過10萬人)且CPI超預期回升,聯準會可能被迫延後降息。此局面將明顯壓制風險偏好,標普500指數可能重演2022年式急跌行情,單月跌幅或超過5%,高估值科技股尤其容易承壓。

在樂觀情境下,如果就業成長明顯放緩,同時通膨顯著降溫,聯準會或一次性降息50個基點。這可能推動標普500指數突破歷史新高,進而打破9月傳統的季節性疲軟格局,不過這種可能性相對較低。

結語

9月作為美股歷史表現最差的月份,其季節性特徵源自於制度安排、行為模式和事件衝擊的長期疊加。從1931年的大蕭條到2008年的金融危機,歷史事件不斷強化市場對9月風險的認知。 2025年的9月市場面臨較複雜的環境,既有聯準會政策轉向、AI產業調整等結構性因素,又有地緣政治、衍生性商品到期等短期變數。

當前市場的強勢表現與歷史規律形成的矛盾,反映了投資者對經濟軟著陸和科技成長的樂觀預期,但VIX指數的異常平靜和極端部位結構潛藏著波動性風險。未來兩週的經濟數據和政策決策將成為轉捩點,或將決定本輪上漲行情能否抵禦9月的季節性壓力。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊