阿里巴巴股價大漲,2026財年Q1雲業務成長26%創三年新高

![]() FoolBull

FoolBull

2025年09月01日 08:10 GMT

關鍵點:

阿里巴巴2026財年Q1營收年增2%至2,476.52億元,雲端業務成長26%及資本開支386億元均超出市場預期。

財報發布後,阿里巴巴美股單日暴漲12.9%,港股次日盤中漲幅超18%,創今年3月以來新高。

隨著AI和消費兩大策略的持續推進,阿里巴巴正在為未來成長奠定基礎。

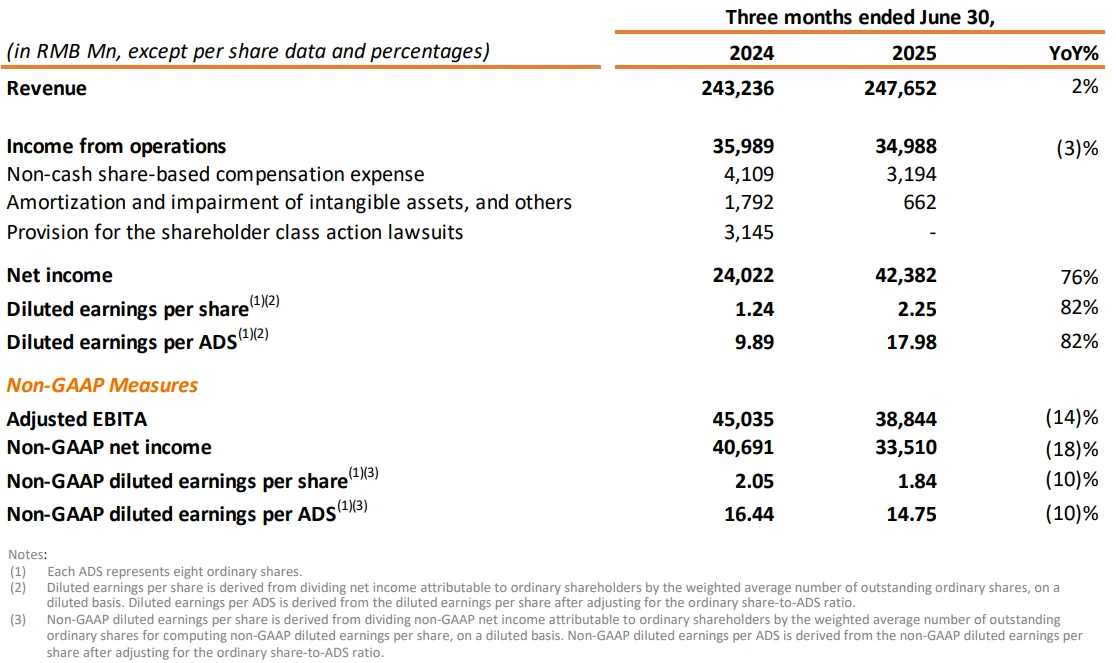

8月29日,阿里巴巴集團發布2026財年第一季(截至2025年6月30日)業績報告。財報數據顯示,公司營收達2,476.52億元,較去年同期成長2%。若不考慮已出售的高鑫零售和銀泰業務收入,同口徑收入增幅為10%。淨利較去年大幅上升76%至423.82億元,遠超市場預期。

財報發布後,阿里巴巴美股單日暴漲12.9%,港股次日盤中漲幅超18%,市場用資本投票印證了對這份超預期財報的認可。

圖源:TradingView

營收穩健成長,利潤超預期

阿里巴巴本季財報呈現策略投入期特質-營收成長與獲利表現分化,核心業務與非核心業務的財務貢獻形成對比。集團整體營收年增2%至2,476.52億元,此成長率看似平緩,但剔除已處分的高鑫零售及銀泰業務影響後,同口徑營收年增達10%,核心業務的實際成長動能已恢復。

圖源:阿里巴巴

在獲利能力方面,歸屬於普通股股東的淨利為431.16億元(60.19億美元),較去年同期成長7 6 % 。而更能反映主營業務盈利能力的非公認會計準則淨利潤則同比下降18%至335.1億元,財報解釋主要歸因於對淘寶閃購、用戶獲取和科技研發的大額投入。

經調整EBITA年減14%至388.44億元,進一步印證了短期利潤承壓的現實,但其中國電商集團的雙位數收入增長和多項業務運營效率的提升部分抵消了投入帶來的壓力。

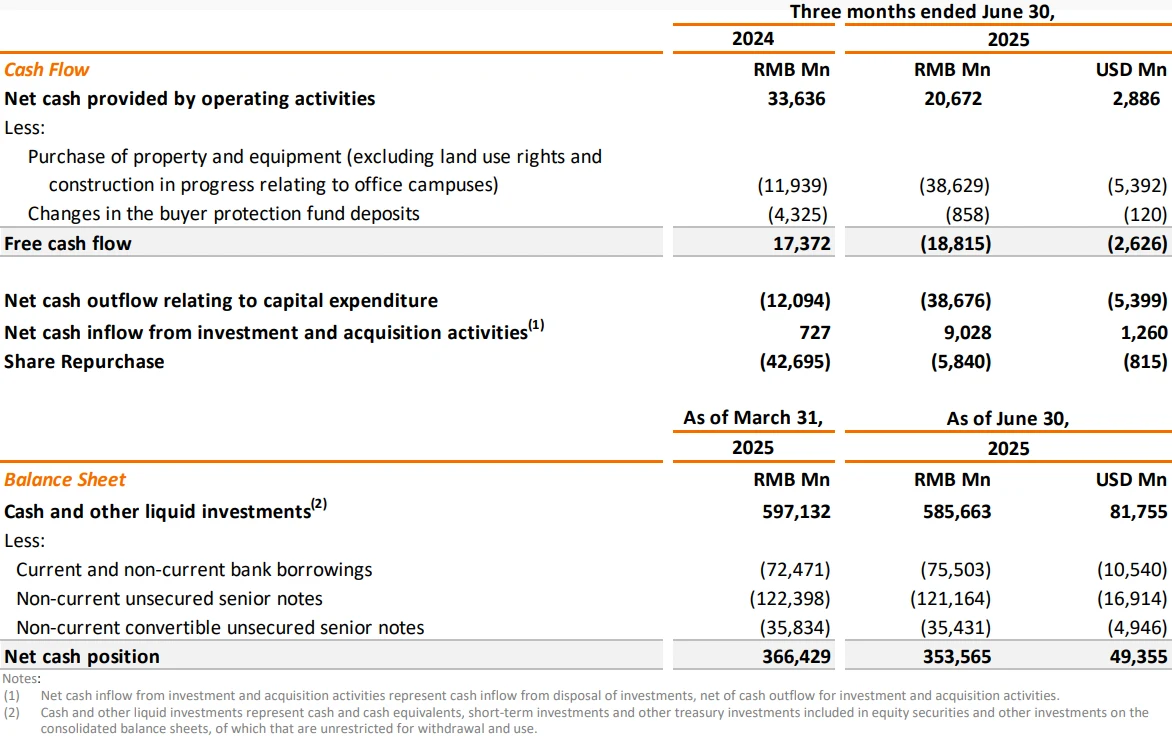

現金流狀況因策略投入而出現明顯變化。經營活動產生的現金流量淨額年減39%至206.72億元,自由現金流更是從去年同期的淨流入173.72億元轉為淨流出188.15億元。這種變化主要源自於兩個面向:一是對淘寶閃購的市場補貼和用戶獲取投入,二是對雲端業務基礎設施的大規模資本開支。本季阿里對「AI+雲端」的資本支出高達386億元,較去年同期激增220%,創下單季歷史新高,過去四季累計投入已超過1,000億元。

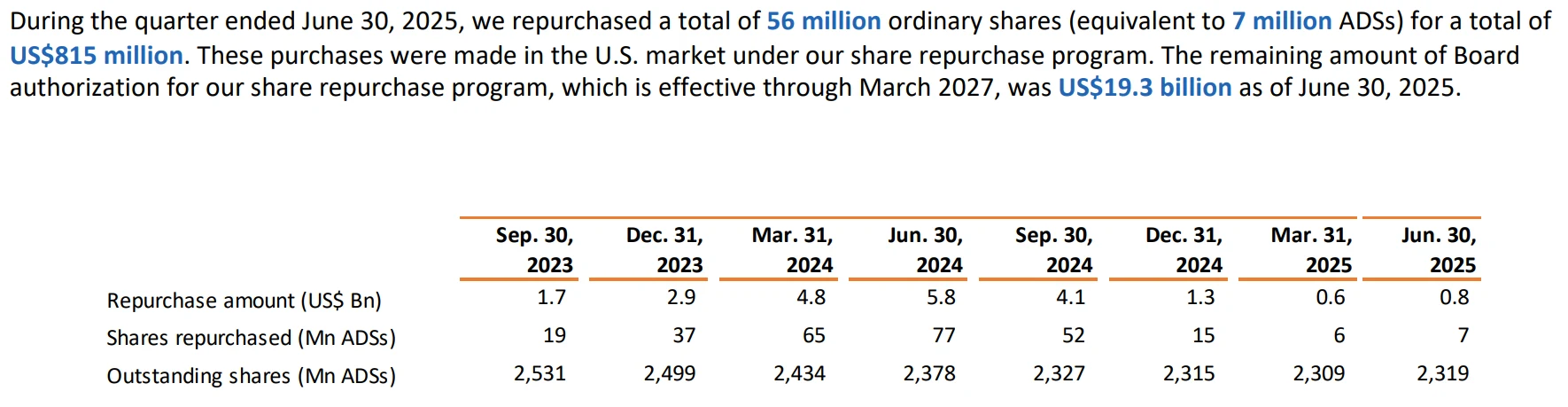

從資本結構來看,阿里巴巴依然保持著強勁的財務韌性。截至2026年6月30日,公司現金及其他流動投資達5,856.63億元(817.55億美元),為持續的策略投入提供了基礎。同時,公司在本季回購了5,600萬股普通股,總價8.15億美元,截至季末仍剩餘193億美元回購額度,有效期至2027年3月,這項持續回購計畫向市場傳遞了管理層對公司價值的信心。

圖源:阿里巴巴

AI與雲端業務成最大亮點

本季,阿里巴巴在「大消費」與「AI+雲端」兩大戰略領域均取得突破性進展。各業務板塊呈現明顯的"強者恆強"特徵,資源向核心業務的集中效應開始顯現。

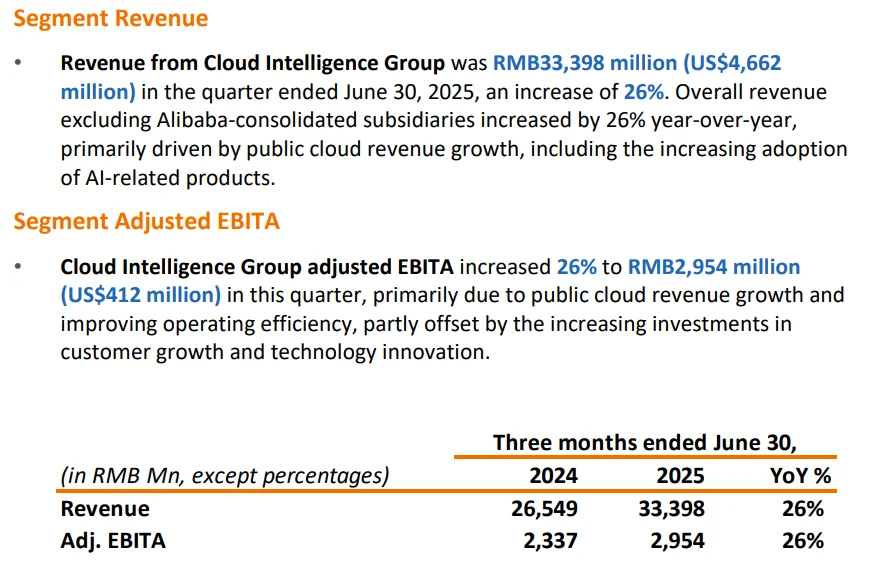

阿里雲智慧集團本季表現最為亮眼,營收達333.98億元,年增26%,創三年來最高增速,其中外部客戶收入增長同樣強勁,主要受AI應用加速發展和客戶接受度提高的推動。

圖源:阿里巴巴

值得關注的是,AI相關產品收入連續第八個季度實現三位數年成長,佔外部商業化收入的比重已超過20%,成為驅動雲端業務成長的核心引擎。這一比例的提昇在帶來收入結構的優化的同時推動了利潤率的改善——阿里雲經調整EBITA達29.54億元,同比增長26%,EBITA利潤率提升至8.8%,環比提升0.8個百分點。

IDC最新報告顯示,阿里雲市佔率已連續三個季度回升。在全球市場,其公有雲產品及策略能力已獲Forrester評估為全球第二,在30個評分中有17項獲得最高分,戰略維度得分升至全球第二,技術實力獲得國際認可。

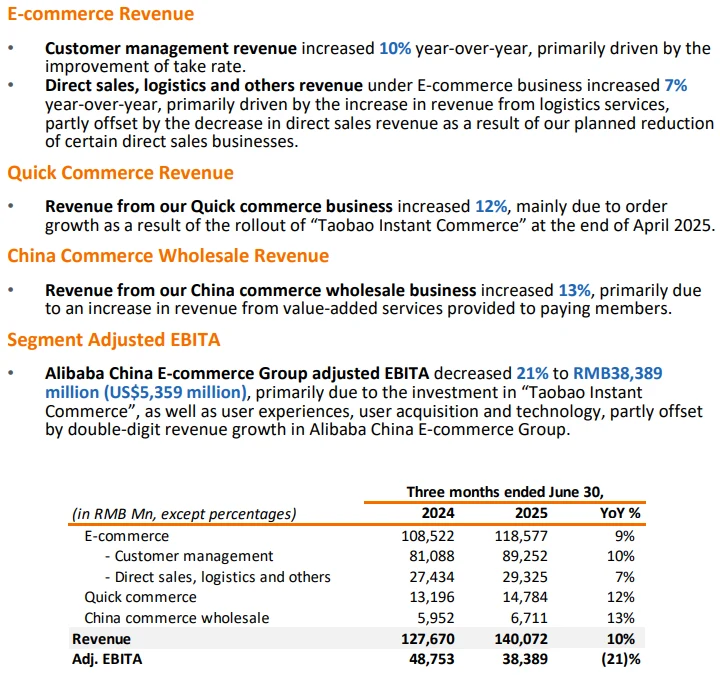

除雲端業務的高速成長外,即時零售業務的突破同樣成為本季財報的核心亮點-本季營收達147.84億元,年增12%,這一成長主要來自4月底推出的淘寶閃購業務帶來的訂單量激增。

淘寶閃購在短短四個月內取得了超出預期的進展:8月日均訂單峰值達到1.2億單,週日均訂單量穩定在8000萬單;月度交易買家數達3億,較今年4月增長200%;日均活躍騎手超過200萬,較4月增長3倍。這種爆發式成長直接帶動了淘寶APP的用戶活躍度提升——8月前三週淘寶APP月度活躍消費者同比增長25%,閃購頻道日均活躍用戶達1.5億,明顯提升了主站的用戶規模和黏性。

圖源:阿里巴巴

瑞銀報告顯示,以訂單量計,阿里系在外賣市場的份額已從競爭前的11%飆升至28%,打破了此前由美團、餓了麼主導的外賣市場二分格局。

即時零售的投入雖然短期內增加了成本-本季銷售和市場費用達531.78億元,佔營收比重21.5%,年比上升8.1個百分點,但已開始顯現對整體電商生態的價值。

蔣凡在財報電話會上指出,閃購流量上漲帶來了電商廣告和CMR的提升、用戶活躍度的提高以及市場費用的節約,這種正向循環效應將在後續經營中持續擴大。值得注意的是,88VIP會員數量持續年比雙位數成長,已超過5,300萬,這部分高價值用戶與閃購業務形成了有效互動,為未來變現效率提升奠定了基礎。

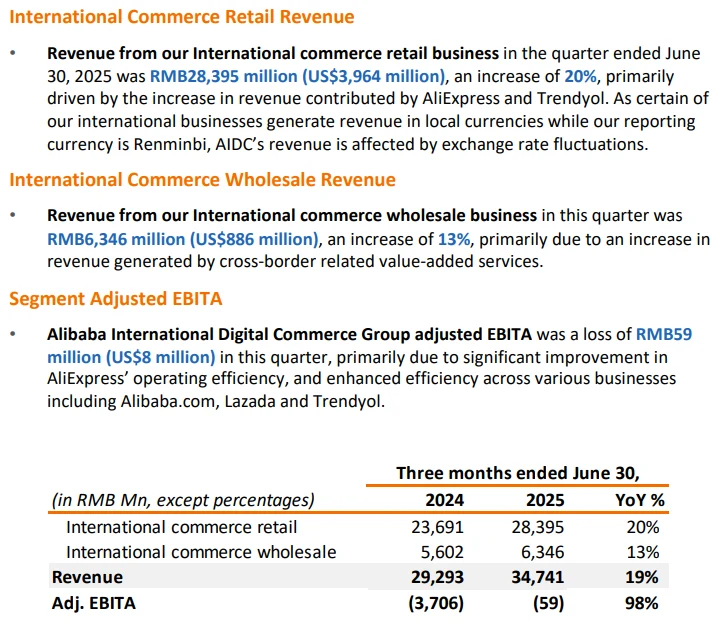

值得注意的是,阿里國際數位商業集團(AIDC)延續了先前的成長勢頭,營收年增19%至347.41億元,主要由跨國業務的強勁表現所驅動。更值得關注的是其獲利能力的顯著改善-調整後EBITA虧損僅5,900萬元,較去年同期的37億元虧損大幅收窄98%,顯示出國際業務在規模擴張的同時已逐步走向健康發展軌道。

圖源:阿里巴巴

儘管面臨全球經濟不確定性和地緣政治風險,但國際業務已成為阿里巴巴收入成長的重要貢獻者和未來利潤成長點。

機構與資本的共識

阿里巴巴這份財報引發了資本市場的強烈迴響和機構投資者的正面重估。

財報發布後,8月29日美股開盤後阿里巴巴股價直線拉升,最終收漲12.9%,報135美元,總市值達3,219億美元。 9月1日港股市場延續漲勢,開盤高開近15%,盤中漲幅一度超過18%,創今年3月以來新高。

圖源:TradingView

機構分析師普遍對阿里巴巴的未來前景持樂觀態度並調高目標價。例如,摩根大通將目標股價從140美元大幅上調至170美元,強調「 AI消費電子產品與雲端服務形成協同效應,估值修復空間巨大」;摩根士丹利將美股目標價從150美元上調至165美元,預測阿里雲未來季度增速將達30%,利潤率維持高個位數。

機構的樂觀預期建立在對阿里巴巴估值重構的基礎上。目前阿里本益比(TTM)約為16.08倍,市淨率2.35倍,市淨率已接近歷史底部區域,此估值水準與其業務基本面和成長潛力有偏差。

從分部估值角度來看,中金採用電商業務13倍P/E和雲端運算業務3.5倍P/S的估值模型,而考慮到阿里持有的螞蟻集團、菜鳥、高德等資產合計價值約1.6萬億元,當前2.61萬億港元的總市值意味著核心電商與雲端運算業務的實際估值被低估。

更具前瞻性的估值邏輯來自於對兩大策略業務的重新定價。對於雲端業務,參考海外經驗,雲端收入20%以上的高成長期可望持續1-2年,而AI雲業務的高利潤率特性將逐步對沖基礎設施投入帶來的折舊影響,利潤率成長具有永續性。

對於即時零售業務,儘管短期內拖累利潤,但長期看將為平台帶來1兆元的新增成交,並透過用戶協同效應提升整體電商生態的變現效率,這種長期價值尚未完全反映在當前估值中。

估值修復的催化劑已經開始發揮作用。除了財報數據和業務進展外,SAP等國際巨頭的策略合作除了帶來實際業務成長,更重要的是改變了國際投資者對阿里雲全球競爭力的認知;遊戲驛站CEO里安·柯恩大幅增持阿里巴巴股票至10億美元,這種知名投資者的認可具有市場情緒引導作用。而持續的股票回購計畫則為估值提供了安全邊際,剩餘193億美元的回購額度足以因應市場波動帶來的估值壓力。

圖源:阿里巴巴

隨著AI和消費兩大策略的持續推進,阿里巴巴正在為未來成長奠定基礎,但投資者也需要關注其大規模投入期的利潤表現和自由現金流變化。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊