蜜雪冰城的成長神話還會持續多久?

![]() FoolBull

FoolBull

2025年09月02日 03:01 GMT

關鍵點:

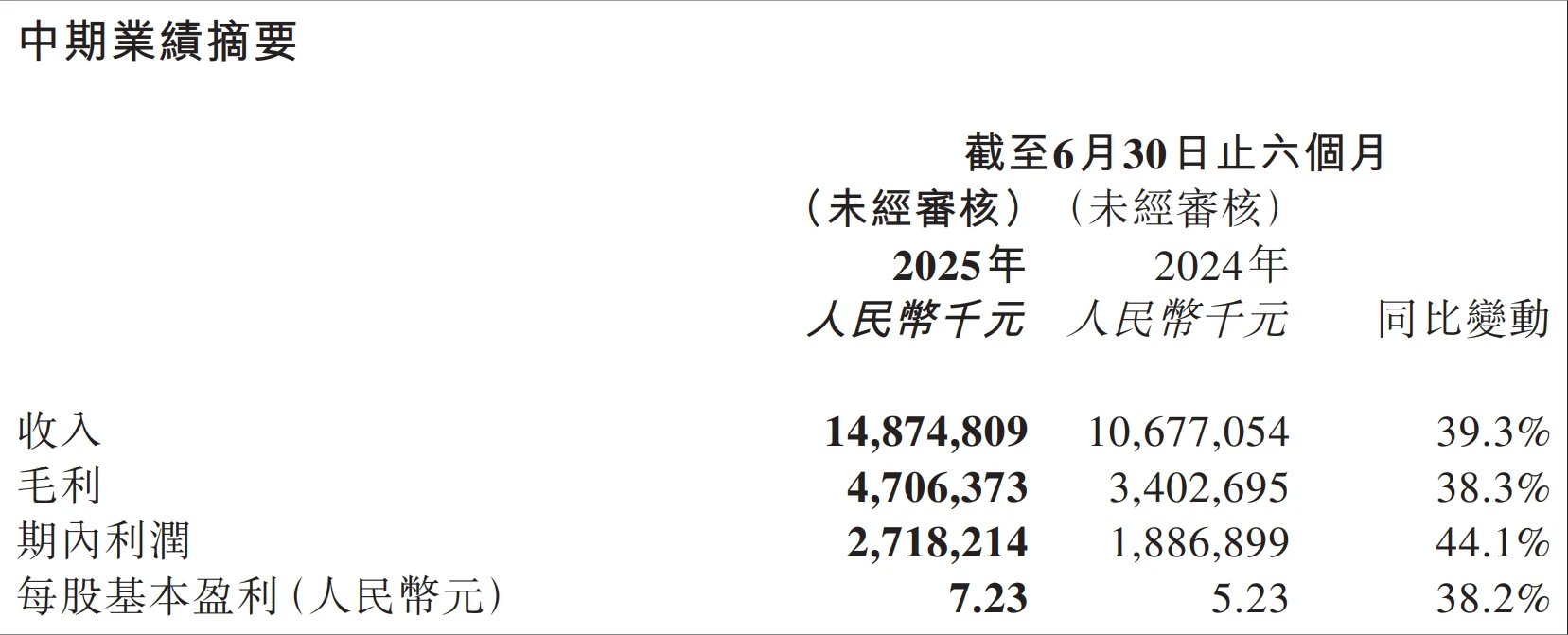

2025年上半年蜜雪冰城營收年增39.3%至148.75億元,淨利年增44.1%至27.18億元,超出市場預期。

憑藉著超5萬家門市和極致性價比策略,蜜雪冰城在全球現製飲品市場佔據了絕對優勢。

但在新茶飲產業估值邏輯重構的背景下,蜜雪冰城或需證明規模擴張與獲利品質提升可以並行,才能延續其成長神話。

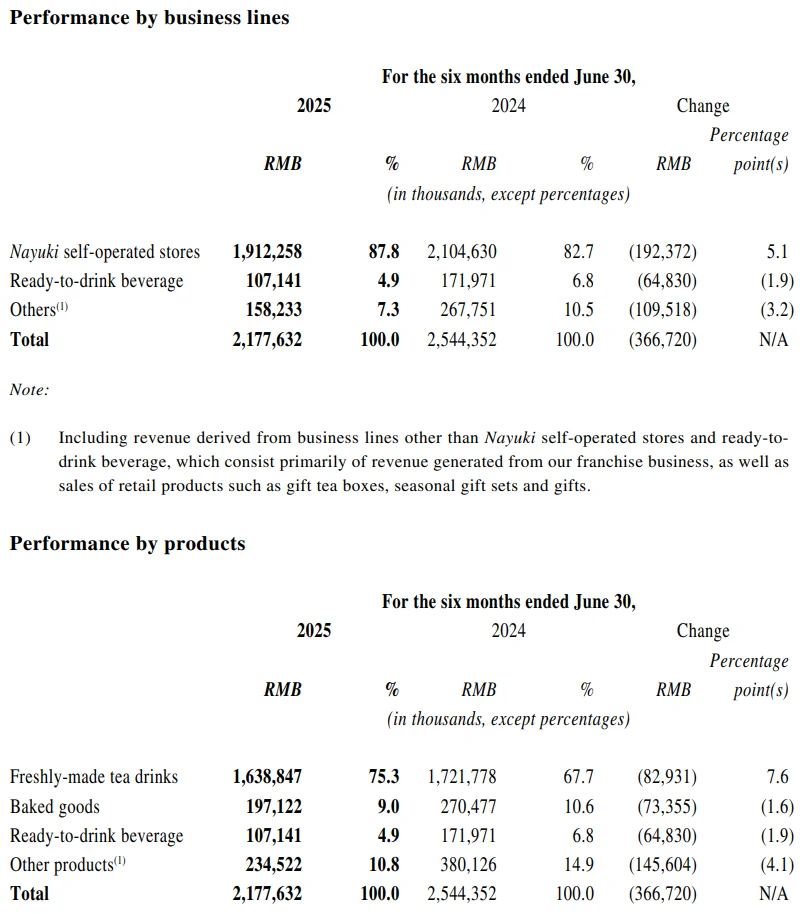

8月27日,蜜雪冰城發布了上市後的首份中期業績報告。財報顯示,2025年上半年公司營業收入148.75億元,年增39.3%;淨利27.18億元,年增44.1%。

圖源:蜜雪冰城

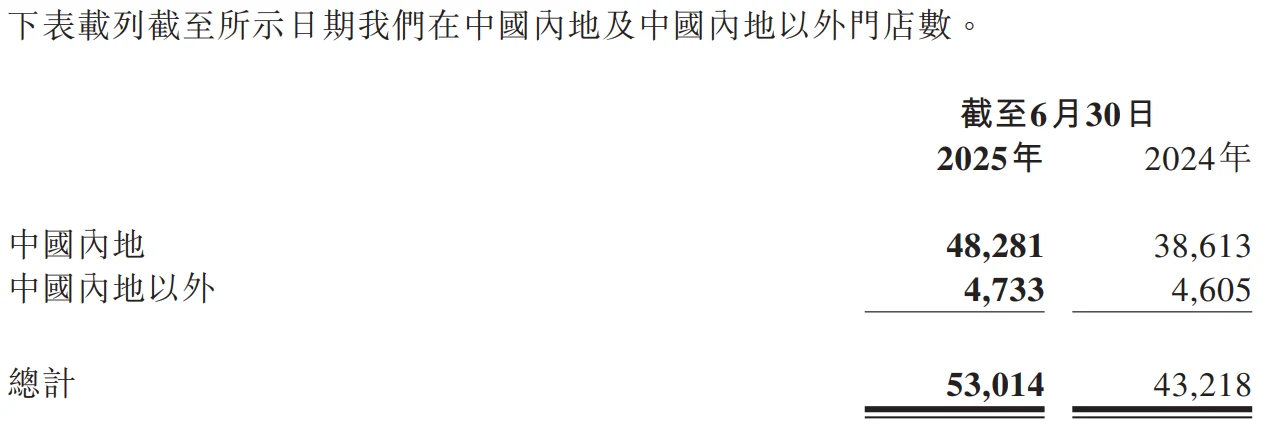

業績成長主要來自於規模的持續擴張。截至6月30日,蜜雪冰城在全球門市超過5.3萬家,與去年同期超4.3萬家門市對比,一年內新開近萬家門市。 2024年底,蜜雪冰城的門市數量已超越星巴克,成為全球現製飲品門市規模最大的品牌。

圖源:蜜雪冰城

然而,與超出市場預期的業績形成反差的是,財報發布後公司股價出現明顯調整,截至8月底累計下跌近10%。

圖源:TradingView

在門市數量已居全球現製飲品產業首位的背景下,蜜雪冰城的成長迷思還會持續多久?

規模擴張拉動業績成長

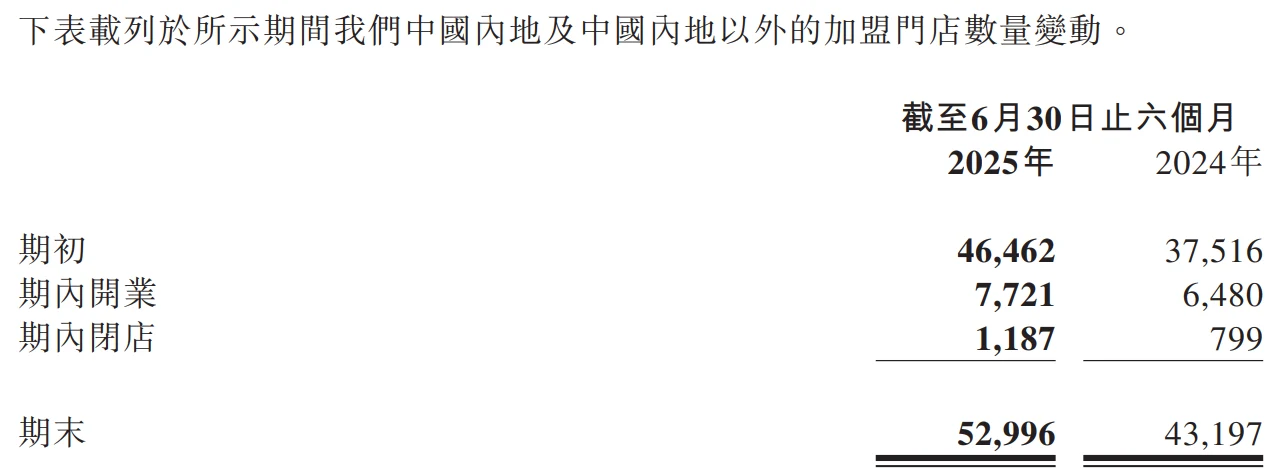

蜜雪冰城的業績成長主要依賴門市網路的持續擴張。財報數據顯示,截至2025年6月30日,公司全球門市總數達5,3,014家,較去年同期的4,3218家成長22.7%。其中,中國國內地門市48,281家,海外門市4,733家。上半年新開店7721家,閉店1187家,淨增加6534家,維持了高速擴張態勢。

圖源:蜜雪冰城

從門市分佈來看,下沉市場仍是核心陣地。國內三線及以下城市門市數達2,7804家,佔內地門市總數的57.6%。一線城市門市僅2,356家,佔4.9%,顯示在高線城市仍有拓展空間。此佈局策略與新茶飲產業整體下沉趨勢一致,古茗同期二、三線及以下城市門市佔81%,滬上阿姨則達51 .1 %。

供應鏈能力的提升為規模擴張提供了支撐。本公司已實現核心飲品食材100%自產,透過550畝智慧製造產業園區及全國物流網絡實現高效配送。這種垂直整合模式帶來了顯著的規模效應,2025年上半年加盟和相關服務毛利率從2024年同期的81.7%上升至82.7%。比較產業,古茗98%的門市實現「兩日一配」冷鏈,滬上阿姨建構「13+7+14」倉儲物流網絡,蜜雪冰城在供應鏈整合程度上仍處於領先地位。

外送通路的短期貢獻不容忽視。 2025年4月以來的外送平台補貼大戰中,蜜雪冰城成為主要受益者之一。根據京東外送數據,其上線4個月內銷量破億,有效提振了門市銷售和利潤。該公司COO時朋在業績會上表示,短期補貼推動了國內門市日均營業額顯著提升,但也帶來了店員工作量增加和消費者等候時間延長等問題。值得注意的是,7月外送銷售成長已較6月份放緩,預示補貼退坡後需依賴內生成長動力。

擴張背後的矛盾

儘管整體業績成長強勁,蜜雪冰城的規模擴張已顯現出邊際效益遞減的跡象。

最突出的表現是單店營收成長乏力,根據招股書數據,2021年平均單店日均零售額為4144.6元,2022年下滑至3936.1元,2023年前9個月回升至4416.3元後,2024年同期再次下滑至4184.4元。雖然最新財報未披露2025年上半年數據,但關店數量的增加已反映出部分門市的經營壓力——上半年閉店1187家,較去年同期的799家增長48.6%,關店率從2.13%升至2.55%。

圖源:蜜雪冰城

門市密度過高引發的「同品牌內耗」是重要原因。為緩解此問題,蜜雪冰城於2025年6月將門市保護距離從省會城市200公尺、其他城市300公尺統一提升至1000米,試圖透過調整開店策略保護老加盟商利益。政策調整前,部分區域已出現門市過度集中現象,尤其在下沉市場核心商圈,密集的門市分佈導致單店客流被稀釋。

加盟模式的管理挑戰日益顯現。截至2025年上半年,蜜雪冰城加盟店達52996家,佔比約99%,加盟商數量從19310名增長至23404名。快速擴張的加盟網絡加大了品控難度,2025年6月至8月間,先後發生香港沙田門店大腸菌群超標、江西贛州門店奶茶混入蟑螂、海南儋州門店飲品發現蒼蠅等食品安全事件。儘管公司將此歸因於個別加盟商違規操作,但黑貓平台顯示相關投訴量已達14650條,30天內投訴超百條,反映出管理體系存在漏洞。

海外市場拓展也遭遇挫折。上半年海外門市數量從2024年末的4,895家減少至4,733家,主要因對印尼、越南市場存量門市進行最佳化調整。雖然公司透過搬遷門市使部分市場日均營業額提升超50%,但海外業務萎縮仍影響了整體成長預期。

瑞銀在研報中指出,海外業務陷入負成長是其下修至「賣出」的重要原因之一。

第二成長曲線的機會與風險

面對茶飲主業的成長瓶頸,蜜雪冰城將子品牌幸運咖作為第二成長曲線重點培育。該品牌2020年被全資收購後,複製了蜜雪冰城的低價策略,將咖啡產品價格帶降至5-10元,迅速在下沉市場打開局面。截至2025年7月底,幸運咖國內門市數突破7,000家,較去年同期成長164%,其中國信證券數據顯示71%的門市分佈在三線及以下城市。

圖源:幸運咖

為實現年內萬店目標,幸運咖加快了拓店節奏並調整區域策略。 2025年6月,公司針對北京、上海、廣州、深圳等6個城市推出加盟扶持政策,免收兩年加盟費、管理費及培訓費,單店最高減免3,4000元。但一線城市佈局仍顯滯後,大眾點評數據顯示,截至上半年末,幸運咖在北京、上海、深圳的門市數僅21家、6家和11家,遠低於瑞幸等頭部品牌。

產品創新是幸運咖吸引消費者的關鍵。 2025年上半年推出十餘款水果咖啡新品,定價6-8元,試圖透過差異化競爭開啟市場。公司將幸運咖定位為「專業現磨咖啡」 ,與蜜雪冰城門市的簡易咖啡產品形成互補。不過,該品牌的具體營收貢獻未在財報中單獨揭露,其對集團整體利潤的影響尚待觀察。

全球化佈局同步推進。 2025年8月21日,幸運咖海外首店在馬來西亞雪蘭莪州開業,當日售出近2000杯產品,標誌著子品牌國際化的開始。此舉與蜜雪冰城母公司的海外策略形成呼應-4月哈薩克首店開業,將海外版圖擴展至中亞市場。但與霸王茶姬208家海外門市、茶百道8個國家的佈置相比,蜜雪系品牌的國際化仍處於起步階段。

咖啡賽道的激烈競爭給幸運咖帶來不小壓力。截至2025年初,瑞幸門市數已達25,638家,庫迪為12545家,星巴克8449家。幸運咖要達成萬行目標,下半年需每月新增約600家門市,擴張速度需較上半年提升50%。國信證券研報指出,低價策略雖能快速起量,但咖啡品類的供應鏈複雜度高於茶飲,長期獲利性仍需驗證。

產業分化與估價邏輯重構

蜜雪冰城的業績表現需放在新茶飲產業分化的背景下檢視。

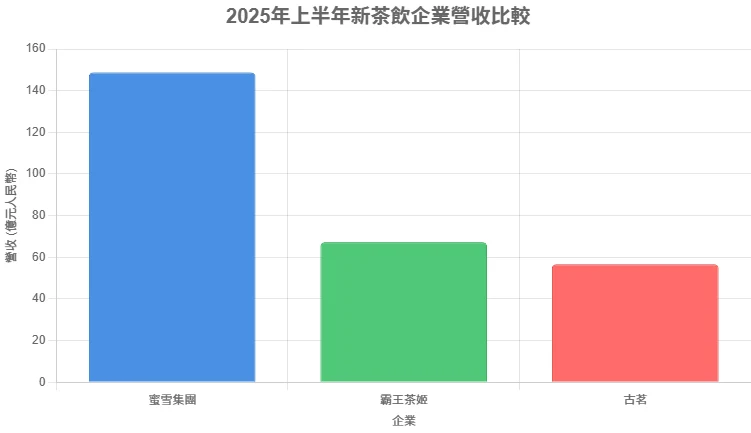

2025年上半年,頭部品牌呈現明顯的馬太效應:蜜雪集團以148.75億元營收居首,霸王茶姬67.25億元位居第二,古茗56.63億元排名第三。淨利方面,蜜雪27.18億元領先,古茗以16.26億元緊隨其後,但增速高達119.8%,顯著快於蜜雪的44.1%。

行業競爭已從規模擴張轉向品質提升。古茗透過優化供應鏈實現淨利潤高速成長,其98%門市實現「兩日一配」冷鏈;茶百道建成26座倉配中心,93.8%門市實現次日補貨;霸王茶姬儘管營收成長21.61%,但因拒絕參與價格戰導致同店銷售23%,反映出不同銷售策略選擇的效果。這種分化也標誌著產業從增量競爭進入存量競爭階段。

加盟模式仍是主流但面臨轉型。蜜雪冰城99%的加盟率代表了業界普遍選擇,古茗、茶百道等品牌亦以加盟為主,透過向加盟商銷售原料設備取得主要收入。這種輕資產模式支撐了快速擴張,但也帶來品控難題。與之對比,奈雪的茶1321家直營門市雖保障了品質,但資產較重導致持續虧損,上半年營收年減14.4%,淨虧損1.19億元,顯示兩種模式各有優劣。

圖源:奈雪的茶

市場估值邏輯正在轉變。過去資本市場主要關注門市數量和營收成長速度,如今更重視單店獲利品質、品牌溢價及復購率。這種轉變解釋了為何蜜雪冰城財報亮眼卻股價下跌——美銀指出其“股價已大幅領先於基本面”,瑞銀認為估值“已充分反映甚至超前於長期增長預期”。機構目標價有明顯差異,高盛維持570港元的「買進」評級,而瑞銀則給予477.13港元的「賣出」評級。市場對其成長持續性存在爭議。

從產業前景來看,現製飲品市場仍有擴容空間。數據顯示,2024年中國現製飲品市場規模達6,279億元,較2018年的1,878億元成長234%,預計2025年將增至7,464億元,佔飲料市場比重超40%。全球市場規模預估2028年達11,039億美元,年複合成長率7.2%。

但產業集中度提升的同時,尾部品牌正加速出清,蜜雪冰城或需在規模與效率間找到平衡。

未來成長的變數

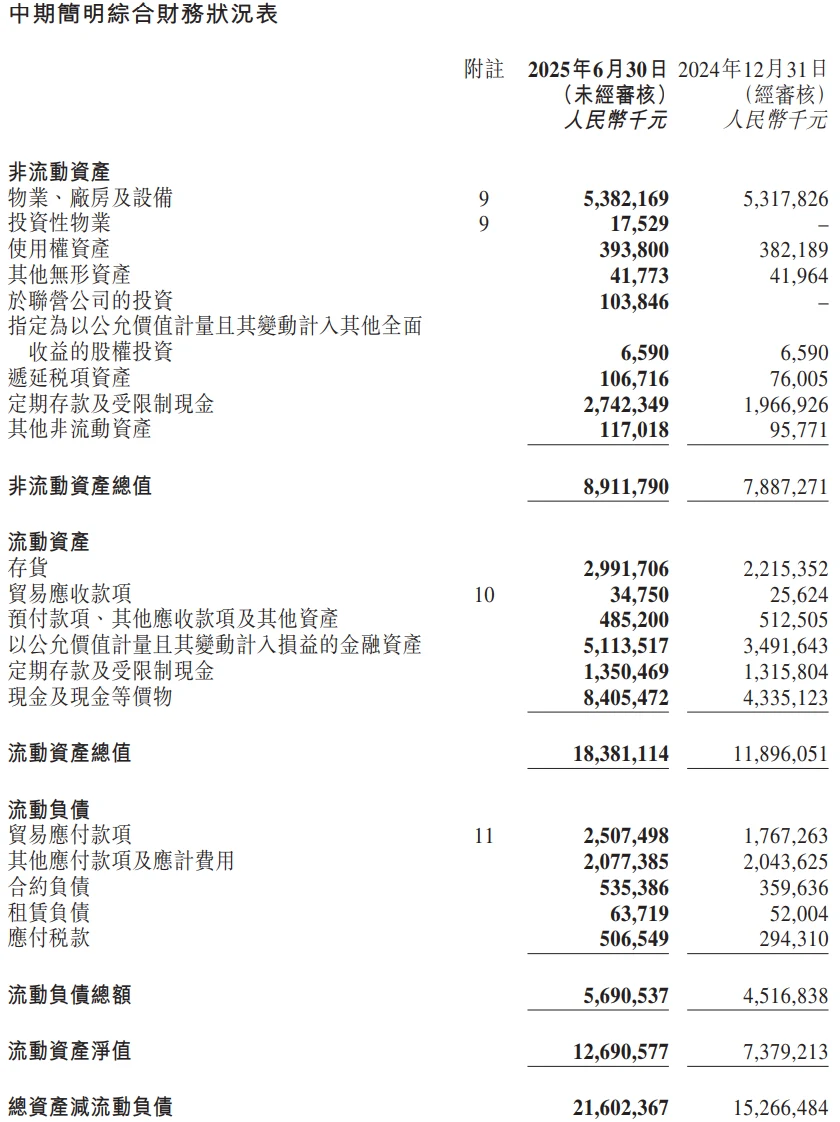

蜜雪冰城的短期成長仍有支撐。截至2025年6月30日,公司現金儲備達176.12億元,較2024年底增加58.5%,資產負債比率21.66%,財務狀況健康,為持續擴張提供資金保障。國內一線及新一線城市僅4.9%的門市佔比,意味著仍有市場空白可填補;海外市場雖短期收縮,但中亞和東南亞的佈局為長期增長預留了空間。

圖源:蜜雪冰城

不過,單店獲利改善仍是核心挑戰。公司已透過增加門市保護距離、要求加盟商駐店經營等措施優化運營,但效果尚待驗證。從業界經驗來看,古茗透過咖啡品類提升單店營收(部分門市咖啡收入佔比達15%),茶百道透過高頻冷鏈提升水果供應效率,蜜雪冰城需在產品創新與供應鏈效率提升上取得突破,才有可能扭轉單店營收下滑趨勢。

此外,幸運咖的萬行目標能否落地將直接影響集團長期估價。依照當前進度,下半年需維持每月600家的新增速度,此目標具有挑戰性但並非不可能-蜜雪冰城主品牌上半年已實現日均新增27家。關鍵在於能否複製主品牌的供應鏈優勢與加盟管理經驗,同時在咖啡品類建立差異化競爭力,避免陷入單純的價格競爭。

值得注意的是,外送補貼退坡後的成長接力是短期考驗。上半年外送通路的爆發成長具有特殊性,隨著平台補貼回歸常態,公司需透過會員體系建置、產品結構優化、數位化營運等方式提升復購率,降低對短期促銷的依賴。古茗、茶百道等競品在供應鏈效率與產品創新上的進步,也意味著蜜雪冰城需持續投入維持競爭優勢。

整體來說,隨著中國現製茶飲市場邁向7,000億元中期規模邁進,蜜雪冰城已經佔據了最有利的位置。但在產業估值邏輯重構的背景下,公司或需證明規模擴張與獲利品質提升可以並行,才能延續其成長神話。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊