美國政府入股英特爾的影響是這樣的

![]() FoolBull

FoolBull

2025年09月02日 08:56 GMT

2025年8月22日,美國政府宣布以89億美元收購英特爾9.9%的股權,成為該公司第二大股東。這筆交易源自於《晶片與科學法案》中尚未支付的57億美元補貼,外加32億美元獨立安全晶片專案資金。

圖源:英特爾

美國政府以每股20.47美元的價格購入4.333億股英特爾普通股,相較當日收盤價折價約17%。交易完成後,加上軟銀同期20億美元投資,合計稀釋現有股東權益超10%。

從政策邏輯來看,此舉是美國半導體產業戰略的升級版。《晶片與科學法案》自2022年實施以來,已向英特爾等企業承諾超520億美元補貼,但資金撥付進度受地緣政治與企業績效雙重限制。此次股權轉換實際上是將“事後獎勵”變為“事前綁定”,以透過資本紐帶強化政府對企業策略的影響力。

投資細節

交易結構包括美國政府以每股20.47美元的價格購買約4.33億股英特爾股票,軟銀則以每股23美元的價格投資。政府投資部分來自先前承諾的補貼,其中57億美元已於2025年8月底支付,其餘32億美元取決於英特爾履行特定項目承諾,如為軍方生產晶片的「安全飛地」計畫。軟銀的投資無附加治理條件,但可能推動其投資組合公司使用英特爾代工服務。

這些投資導致現有股東權益稀釋約10.9%。以2025年8月22日英特爾收盤價24.80美元計算,政府收購價折價約17%,短期內增加了股東的權益攤薄壓力。然而,儘管股權攤薄,但消息公佈當日英特爾股價上漲5.2%。

圖源:TradingView

歷史數據顯示,類似政府乾預案例,如2008年金融危機中對通用汽車的投資,導致股東權益顯著調整,但也促進了公司重組。

正面影響

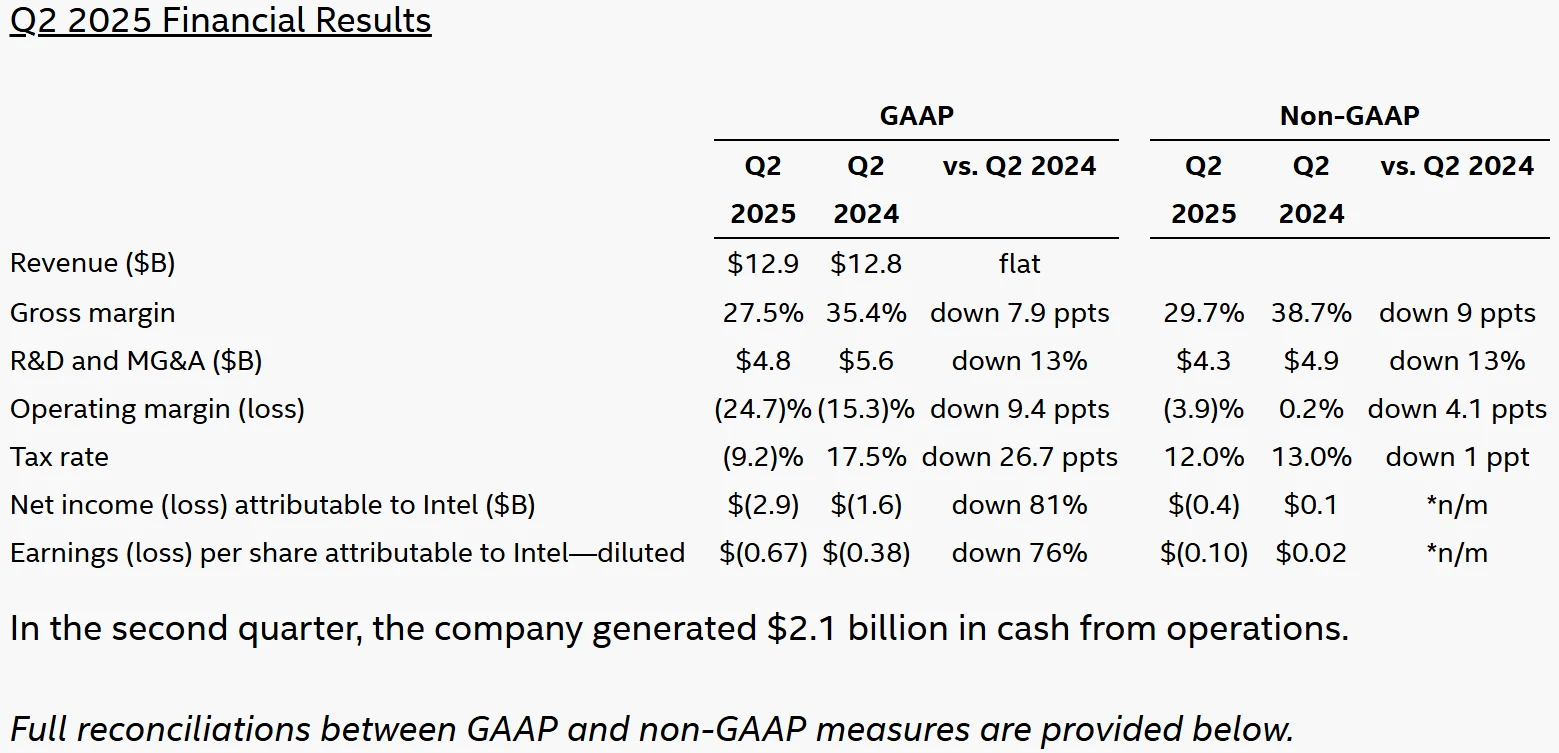

資金注入首先改善了英特爾的流動性。 2025年第二季度,公司報告現金流壓力顯著,其中營運虧損高達31.7億美元的代工業務(IFS)成為主要負擔。美國政府和軟銀提供的無條件資金及時緩解了這一問題,為俄亥俄州和亞利桑那州在建晶圓廠提供充足保障,這些項目預計將於2026年前投產。穩定的資金支持有助於英特爾加速「IDM2.0」策略實施,整合設計、製造與封裝環節,以恢復技術與市場競爭力。

圖源:英特爾

除了財務改善,市場訊號效應同樣顯著。政府直接持股強化了英特爾在國家安全與供應鏈策略中的地位,提升外部信任度。分析機構指出,這項政策背書有助於降低資本市場對其經營風險的折現率,並在短期內穩定股價下限。摩根士丹利的研究顯示,獲得類似政策支持的半導體企業在後續季度平均市值增幅約為12%。

同時,軟銀參股也可能帶來潛在客戶協同,例如其控股的Arm Holdings預計將採用英特爾18A流程生產AI晶片;軟銀於2025年5月完成對Ampere Computing的收購,亦可能進一步拓展AI伺服器生態,為英特爾代工業務帶來高價值訂單。

從長期來看,此次股權投資免除了部分補貼附加條件,包括超額利潤返還及特定勞動力要求,為未來獲利能力保留更大彈性。如果英特爾代工業務能夠吸引更多客戶,其股東回報可望超過股權稀釋的負面影響。

圖源:英特爾

產業數據顯示,2025年全球半導體市場規模預計達到6,120億美元,若英特爾市佔率從2024年的4.9%提升至6%,將顯著推動每股收益成長,並為「IDM2.0」策略提供可驗證的市場回報。

消極影響

然而,潛在的負面影響同樣不可忽視。股權稀釋將直接降低現有股東的持股比例和投票權。儘管美國政府承諾不參與經營決策,但協議規定其投票需與董事會保持一致,這項安排在事實上強化了董事會的影響力,同時削弱了少數股東推動策略調整或高層變革的能力。

值得注意的是,英特爾董事會近年來因缺乏半導體行業經驗及對前任CEO帕特·基辛格(PatGelsinger)的管理評價而飽受外界批評,治理結構問題本身已引發質疑。

其次,業務層面的外部風險正在加速顯現。英特爾76%的營收來自海外市場,政府持股屬性可能使其在國際業務拓展中面臨更嚴格的外資審查。 2025年,白宮宣布的對等關稅政策可能導致英特爾在中國的市佔率再次下降。廣泛來看,這類政策因素可能壓縮其主要新興市場的獲利空間,同時削弱對跨國客戶的吸引力。

此外,非市場因素的連鎖反應也不容小覷。內部文件已提示投資人、員工與客戶可能因政策持股而產生不安情緒,影響招募、合作與長期訂單穩定性。儘管目前尚未出現重大客戶流失,但企業聲譽與合作預期的不確定性已成為中長期隱憂。

政治幹預風險雖有限,但存在。分析家擔憂,英特爾未來的策略可能更多服務於國家產業政策,而非完全依據商業回報做出決策。例如,川普政府曾推動對進口半導體徵收100%關稅,這類政策雖然可能間接支持英特爾的本土製造能力,但同時加劇了全球貿易的不確定性,使企業戰略需在政策與市場之間被迫平衡。

戰略調整

當下,英特爾正以」四年五個過程節點「計畫重塑競爭力:2025年第四季度量產的18A製程採用背面供電(BSPDN)與環繞閘極(GAA)技術,理論上可實現與台積電3nm相當的電晶體密度。值得注意的是,已採購ASML高數值孔徑EUV設備,計畫於2026年將此技術提前應用於14A節點,較台積電規劃早18個月。這種技術代差的縮小,可能使英特爾在2027年重新獲得高階CPU市場25%的市佔率。

圖源:英特爾

英特爾代工服務(IFS)獨立子公司的設立,旨在解決客戶對「既當運動員又當裁判」的顧慮。目前IFS已與亞馬遜AWS達成協議,將為其客製化AI晶片提供18A製程代工,預計2026年貢獻15億美元營收。重要的是,軟銀旗下Arm計劃利用IFS生產自研AI晶片,而Ampere等被投資企業的訂單導入,可能使IFS在2028年實現代工業務盈虧平衡。

但挑戰同樣存在, 2025年第二季度,IFS營收44億美元但虧損31.7億美元,主要因EUV前節點產能佔超85%導致成本高企。若無法在2026年底前將先進製程產能佔比提升至60%,其代工業務毛利率將難以突破-20%的臨界點。

圖源:英特爾

地緣政治風險

然而,技術路線圖的推進仍受制於地緣政治風險。2025年8月29日,美國商務部宣布撤銷英特爾大連工廠的「經驗證最終用戶」(VEU)資格,自公告起120天后,其進口美國半導體設備將需逐筆申請許可證。這項措施直接限制了大連廠14nm製程產能的技術升級,預計將導致2026年NAND快閃記憶體出貨量下降約12%。更深的影響在於,此舉可能促使韓國政府啟動對三星和SK海力士的補償機制,進而改變全球記憶體晶片的定價格局。

與此同時,英特爾在中國市場的市佔率正在加速流失。2024年,中國大陸營收為155億美元,佔總營收的29%,但隨著2025年關稅上調至125%,高階CPU成本驟增,市佔率被華為昇騰、海光等國產替代品迅速蠶食。此外,中國對鎵、鍺等關鍵材料的出口管制,使英特爾晶圓製造所需材料的供應鏈存在不確定性。

這種「雙向擠壓」正迫使英特爾調整供應鏈佈局。為降低地緣政治風險,其俄亥俄州晶圓廠二期工程提前至2026年投產,同時計劃將30%的先進封裝產能轉移至馬來西亞。然而,新建馬來西亞工廠的建設週期可能延長至48個月,比原計劃增加18個月,這在短期內將增加公司營運的不確定性和成本壓力。

而資金注入與地緣風險共同作用,最終體現為股東價值的再平衡。政府入股帶來的89億美元資金,可使英特爾2025年資本支出缺口收窄至30億美元,負債覆蓋率從1.2倍提升至1.5倍。但股權稀釋導致每股盈餘(EPS)攤薄約0.18美元,若代工業務未能按計劃扭虧,2026年市盈率(PE)可能從目前的-5.1 0倍進一步惡化。

結語

整體來看,美國政府入股為英特爾帶來了關鍵流動性與策略背書,但同時加劇了公司策略與政策深度綁定的風險。對投資人來說,這既是估值底層的短期支撐,也是治理與全球業務不確定性的長期考驗。未來股東回報的關鍵,或將取決於英特爾能否在過程追趕與代工業務扭虧中兌現承諾,而非僅依賴政策資本的護航。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊